DEX 这一次真的逆袭 CEX 了吗?

撰文:Cecelia,深潮 TechFLOW

DEX,真的要取代 CEX 了吗?

从 2020 年较低的市场份额,到今年买卖量迅速上升,去中心化交易平台的存在感,确实在不断变强。

DEX 逆袭,仿佛真的离大家不远了?但可能还没有那样快?

别急着为去中心化的胜利鼓掌,也别急着用步骤复杂、体验糟糕如此的老理由一票否决。

先读完这篇报告,自有分晓。

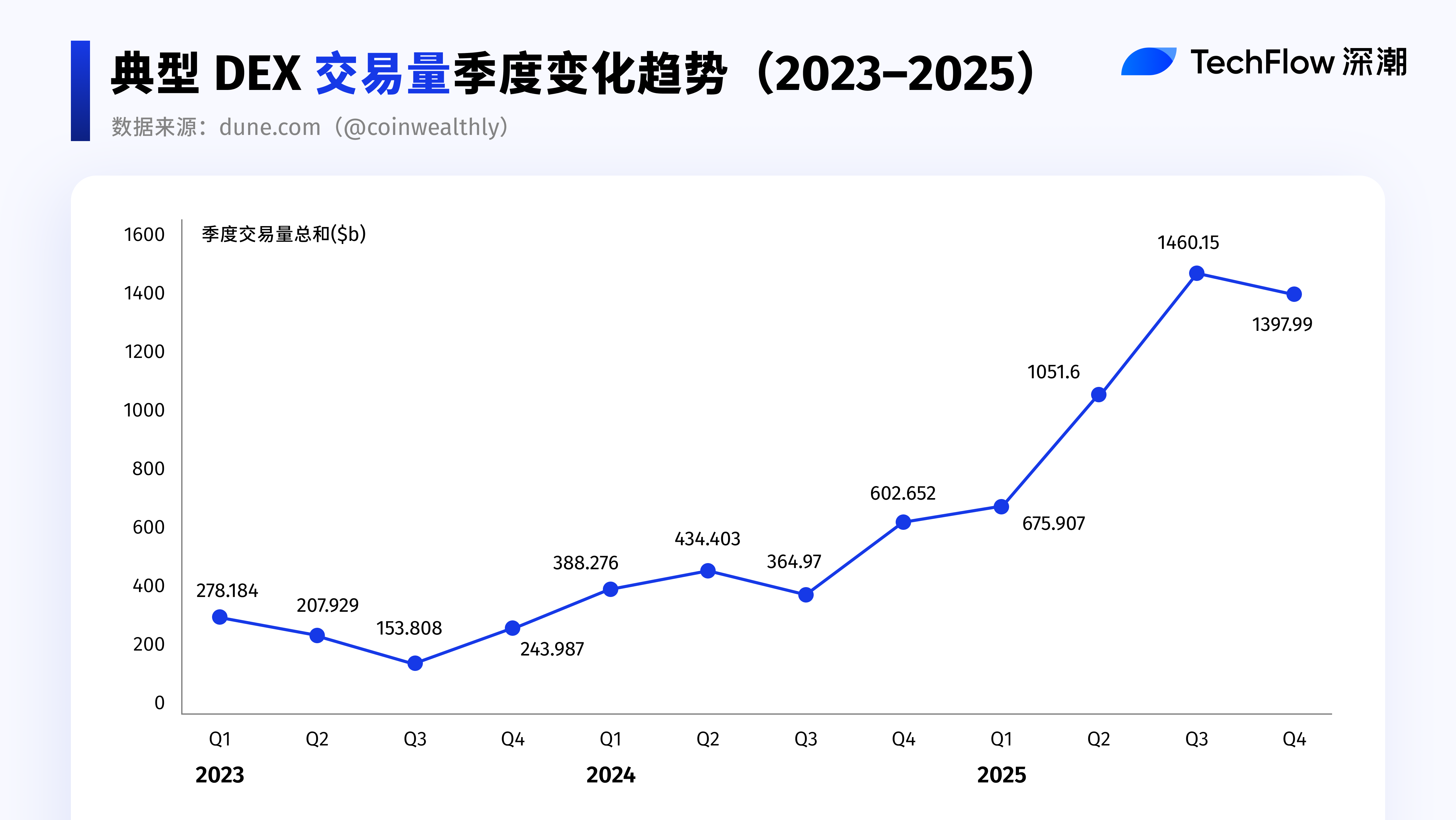

2025:DEX 流动性起飞的一年

相比前两年只不过缓慢抬头,2025 年可以说是 DEX 流动性真正起飞的一年。

无论从体量还是增速看,DEX 的买卖规模都出现了明显跃迁,总体买卖量接近此前的 4 倍。

数据来源:dune.com (@coinwealthly)

假如从季度维度拆解,这一轮增长并不是忽然发生。

2025 年的起飞,本质上是 2024 年 Q4 增长趋势的延续。

正是在 2024 年第四季度,DEX 的买卖活跃度和流动性开始加速累积,并在随后一年被彻底放大。

可以说,DEX 的阶段性拐点出目前 2024 年 Q4,而 2025 年延续并放大了这一趋势。

拐点回看:2024Q4 的加速与 2025 的放大

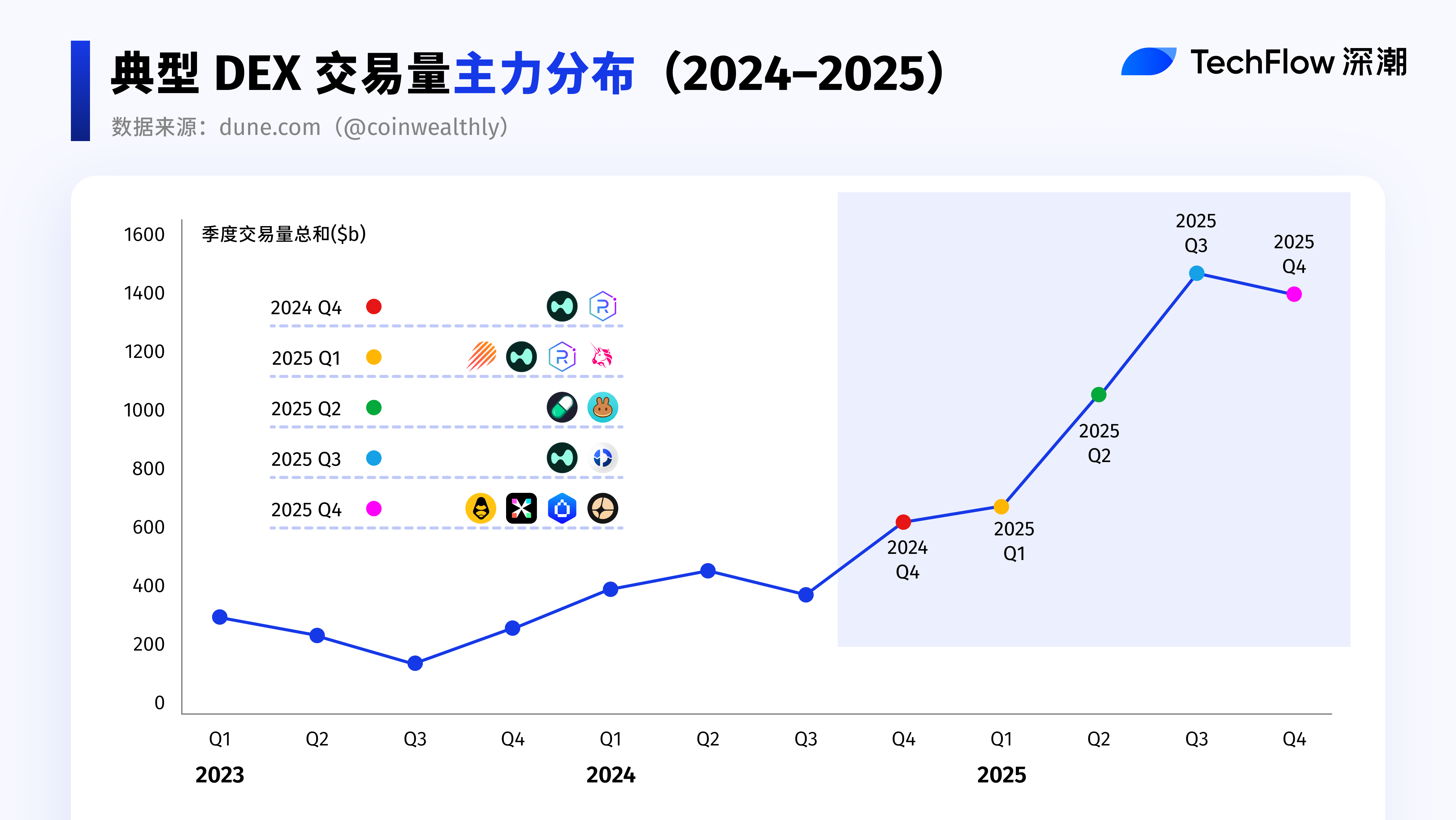

季度复盘:哪个在每一个季度领跑?

2024Q4:趋势启动

SOL 生态 DEX 买卖量初次在季度维度超越 以太坊,活跃度显著提高,成为阶段性流动性核心。 人工智能 叙事叠加新币发行平台,持续制造很多新买卖对,显著抬升 DEX 的买卖频次与累计成交规模。 SOL DEX:新币买卖主要发生在 SOL DEX,依托 Pump.fun 等发币平台的“毕业”“迁移”步骤,Raydium 在 2024Q4 承接了很多新币的后续流动性与买卖,进一步巩固其在 SOL 现货买卖中的核心承载地位。Hyperliquid :Hyperliquid 借用成功的 HYPE 空投与商品设计优势,在去中心化永续合约市场中迅速扩大份额,市场占有率已超越 55%。2025Q1:排名换位与热门轮动

DEX 第一之争进入“抢凳子游戏”,头部生态间 DEX 买卖量排名反复交替,难分伯仲。 在名人 Meme 与 人工智能 Meme 买卖活跃、叙事密集的阶段,SOL 生态的 DEX 买卖量迅速放大,阶段性占据买卖量优势。 伴随 Meme 币买卖热度在 2–3 月越来越降温,ETH凭着更稳健的流动性与结构性资金回流,在 3 月成功重夺 DEX 买卖量榜首。 CEX 推广托管风险暴露:部分用户开始尝试转向非推广托管、链上可验证的 DEX,推进买卖行为迁移。2025Q2:生态协同放大与资金迁移

CAKE:币安 推出的 Alpha 项目将有关买卖路由至 CAKE,直接放大 BSC 生态 DEX 的成交活跃度。在这一过程中,CAKE 成为跨生态协同的最大受益者,季度买卖量疯涨 539.2%。ETH Pectra 升级正式激活,引发市场强烈反应。ETH在亚洲早盘一度大涨近 44%,创 2021 年以来最大单日涨幅。市场主线随之从 SOL 与 Meme 买卖转向更广泛的生态配置。 伴随流动性迁移加速,SOL 与 BSC 之间的角逐呈现出明显的虹吸效应,资金与买卖活跃度在不同生态之间迅速轮动。2025Q3:角逐白热化与商品集成

CEX 买卖量增长相对更为显著,带动整体市场买卖活跃度回升。UNI : UNI 重夺部分市场份额,并与 CAKE 并列成为 DEX 市场的领导者。Perp DEX 角逐明显升温。Aster、Lighter、edgeX 等挑战者在买卖量与用户规模上迅速扩张,与头部平台 Hyperliquid 形成正面对撞,市场角逐进入白热化阶段。各平台通过空投、积分、不收取任何手续费等勉励机制争夺活跃买卖用户,进一步放大链上衍生品买卖需要。 DEX 生态:DEX 聚合器与基础设施持续健全,不断改变用户买卖体验,提高留存率与买卖粘性。 Jupiter :Jupiter Lend 推出后短短十天吸引超 10 亿USD存款。 SOL 生态内此前相对受限的借贷需要被飞速激活。在 Fluid 的底层借贷构造支持下,Jupiter Lend 的爆发进一步验证了 DEX + 借贷模式对资金的强吸引力。2025Q4:极端行情扰动与赛道分化

1011 清算事件引发的极端行情在短期内推高了市场买卖量,有关数据存在阶段性偏高 状况。该事件暴露出 CEX 层面的系统性风险,同时 连环贷与杠杆清算对 DEX 形成冲击。 Lighter 和 edgeX :伴随市场越来越恢复信心,Perp DEX 赛道重新回到增长主线。Lighter、edgeX 等平台 在买卖量与用户规模上迅速扩张,与头部平台 Hyperliquid 的角逐边界不断收窄,推进 Perp DEX 市场进入高强度角逐阶段。Aster :CZ 公开披露个人持有 AirSwapER,随后 Aster 相继获得 币安、Robinhood 等主流交易网站上线支持。作为 BSC 生态中领先的 Perp DEX,Aster 拥有在 永续合约 DEX 赛道 中 与 SOL 系 Hyperliquid 等头部平台形成对位角逐 的实力。 HumidiFi:在 现货 DEX 范围,UNI 的市场占比自第三季度末以来持续降低,部分买卖量被 HumidiFi 等新秀平台抢占,反映出现货 DEX 角逐格局正由单一龙头向多平台分散演进。剖析完每一个季度表现最好的的黑马,大家来进一步分开来看和 Perp DEX 和 Spot DEX。

Perp DEX:2025 的真正增量引擎

数据来源:CoinGecko

这里特地选取了近三年的数据,察看 DEX/CEX 的永续合约买卖量占比。

可以看到,该指标在 2025 年内全方位上行,而在此前阶段整体表现相对一般。

2025 年成为 Perp DEX 真正意义上的起飞之年。

依据 DeFiLlama 数据统计,2025 年年内 Perp DEX 的成交量增量达到 7.348 万亿USD。

作为对比,从 2021 年初至 2024 年底,永续合约 DEX 累计成交量仅为 4.173 万亿USD。

也就是说,Perp DEX 在 2025 年单一年度达成了约 176% 的净买卖量增长。一年内新增的成交规模,已经显著超越此前四年的历史总和。

同时,自今年第三季度起,买卖量出现明显加速上涨。伴随角逐加剧与多项革新商品越来越成熟,永续合约 DEX 赛道 整体开始获得市场资金的持续关注,流动性水平同步提高。

数据来源:DeFiLlama

从早期体量有限、参与度分散,到被市场情绪与资金结构同时点燃,Perp DEX 的市场活跃度,正在进入一个全新的量级。

Perp Volume:资本周转强度的核心指标

数据来源:DeFiLlama

Perp DEX 的强,在于能让资金转得有多快。

从指标角度看,Perp Volume(永续合约买卖量)是衡量永续合约 DEX 的要紧指标。

它可以反映资本的周转强度与用频率。

从 年内 Perp Volume 的增量来看:

其中,Hyperliquid 与 Lighter 自 2025 年以来持续高速增长,买卖活跃度与资本周转效率同步放大。 Aster 则在第三季度之后奋起直追,成为年内增长率最快的平台之一。 相对而言,老牌的 dYdX 与 GMX 并未进入年内增量榜单前列。尽管两者历史累计买卖量仍然可观,但在 2025 年内的新增买卖量均低于 100M,整体增长步伐明显偏缓。Open Interest:风险敞口与头部集中化

对于 Perp DEX 而言,Open Interest (未平仓合约名义价值的总和)是一个绕不开的核心指标。

简单一句话理解:假如 Perp Volume 是流量,OI 就是存量。

Perp Volume 代表买卖活跃度,而 OI 则间接反映了资金是不是想把仓位留在这个平台上。

永续合约作为衍生品,其买卖量更多反映的是流动性与撮合活跃度;而真正有多少资金停留在场内、还要看 OI。

从平台端看,OI 反映的是协议承载风险与资金规模的能力;

从用户端看,OI 则体现了买卖需要与资金粘性。

因此,在 Perp Volume 已经拥有足够流动性与买卖活跃度的首要条件下,大家进一步筛选 OI 表现突出前五名的协议。

数据来源:DeFiLlama

OI 的集中度极高。头部前五的协议吸收了绝大多数未平仓量,并出现明显的断层。6、的 OI 规模约为5、的三分之一,差距被直接拉开。Perp DEX 的资金对深度、稳定性与清算机制高度敏锐,仓位更倾向于向少数成熟平台集中。

10·11 冲击过后,Perp DEX 的修复表现差异

当买卖热度退却、风险集中释放,Perp DEX 的分化不再体目前成交规模,而体目前 ATH OI 回撤后的资金留存与修复韧性。

Aster:

在 第三季度完成市场造势后,展示出最强的资金留存能力。10 月 5 日触及 OI 高点后,即使进入第四季度,相对 ATH OI 的留存率仍长期保持在 72% 以上;在 1011 事件之后,其生态修复速度也处于领先水平,恢复表现最为稳健。

Lighter:

修复步伐同样较快,目前 OI 相较 ATH 已恢复至约 87%,资金回流明确。Hyperliquid:

尽管整体体量仍然最大,但从 ATH OI 来看,未平仓量一度回撤超越 60%;截至现在,OI 仍未回到高位,仅恢复至 1011 事件前平均水平的约 61%,整体表现出现明显走弱。Perp 收入表现:不同定位协议的增长差异

既然协议能吸引这么多资金,那样重点问题来了:它们到底赚钱吗呢?

这就要回到协议的收入。

因此,下面大家选取具备代表性的 Perp DEX 协议,

从收入表现与变化趋势出发,察看它们在 2025 这轮周期的表现。

这里选取了四类不同定位的协议,对其收入表现进行对比剖析:

Hyperliquid:作为 专门化 Perp DEX 的龙头代表Jupiter:作为多业务平台中包括 Perp DEX 业务的代表edgeX:作为专门化的新型角逐者代表GMX:作为老牌 Perp DEX 协议代表在剖析之前,先对协议进行市场细分:

一是商品聚焦程度:

专门化 Perp Dex 多业务平台(Perp 仅为其中一条业务线)二是生命周期阶段:

新进入者 成熟期协议 老牌协议这一划分的核心目的,是回答一个问题:

在不同定位与阶段下,哪个的收入增长势头最强?

需要强调的是,仅察看收入绝对值的增长规模,并不足以刻画 2025 年的真实变化趋势。

因此,大家选取 2024 年 12 月作为基期,进一步察看月度环比收入增长状况,以更明确地捕捉协议收入增长速度与差异。

数据来源:DeFiLlama

从热力图中可以明确看到,7 月成为多家协议收入表现同时迅速增长的时间节点。

具体来看:

edgeX 在 2025 年内的涨幅表现最为突出。尽管 9 月之后收入增速有所放缓,但从全年平均增长率来看,edgeX 仍然位居前列。作为一家成功跑出来的初创 Perp DEX,其年内收入表现依旧亮眼。

Hyperliquid 已进入成长期阶段,收入增长呈现出高基数下的稳定扩张,整体保持在较高水平,但边际增速趋于平缓。 因为 Jupiter 更多承担买卖入口与路由层角色,其成交总是在底层协议完成,手续费收入需要与实行层共享。收入增长明显慢于买卖规模扩张,整体更偏平稳。 GMX 的平均收入增长率约为 22%。作为老牌协议,增长主要来自部分用户的留存。若能在既有基数规模上长期保持这一增速,其商业模式依旧拥有长期生命力。Spot DEX:流动性深度与生态角逐格局

数据来源:CoinGecko

相比此前两年, DEX/CEX 的现货买卖量比率同样在 2025 年明显上行。

6 月达到阶段高点,第四季度再度回升。

TVL:现货流动性深度与资金投入意愿

在 Spot DEX 体系中,TVL 主要源自 LP 向买卖池提供的资产。较高的 TVL 说明有更多资金想承担无常损失与合约风险、参与做市并获得手续费或勉励收益。TVL 更能反映资金对 Spot DEX 规则、风险结构与长期可持续性的判断,因此合适作为现货 DEX 排名中的核心参考维度之一。

数据来源:Tokenterminal

从 TVL 来看,UNI 仍以约 73 亿USD稳居第一,在现货 DEX 中维持明显的流动性优势,继续承担ETH生态的核心买卖枢纽角色。

Fluid 与 CAKE 构成第二梯队,TVL 均在 20 亿USD以上,分别受益于跨生态扩展与 BSC 买卖活跃度提高,年内增长动能突出。

CRV 与 Raydium 坐落于中游区间,前者以稳定币与低波动资产买卖为主,TVL 稳定但扩张步伐相对克制;后者则深度绑定 SOL 生态,更多反映单一生态的流动性变化。

2025 年每年平均 TVL 前十的协议中,Fluid 年内增长最为显著,第三季度 TVL 已达约 50 亿USD,CAKE 在同一阶段亦出现明显扩张。

Trading Volume:SOL 系合力崛起

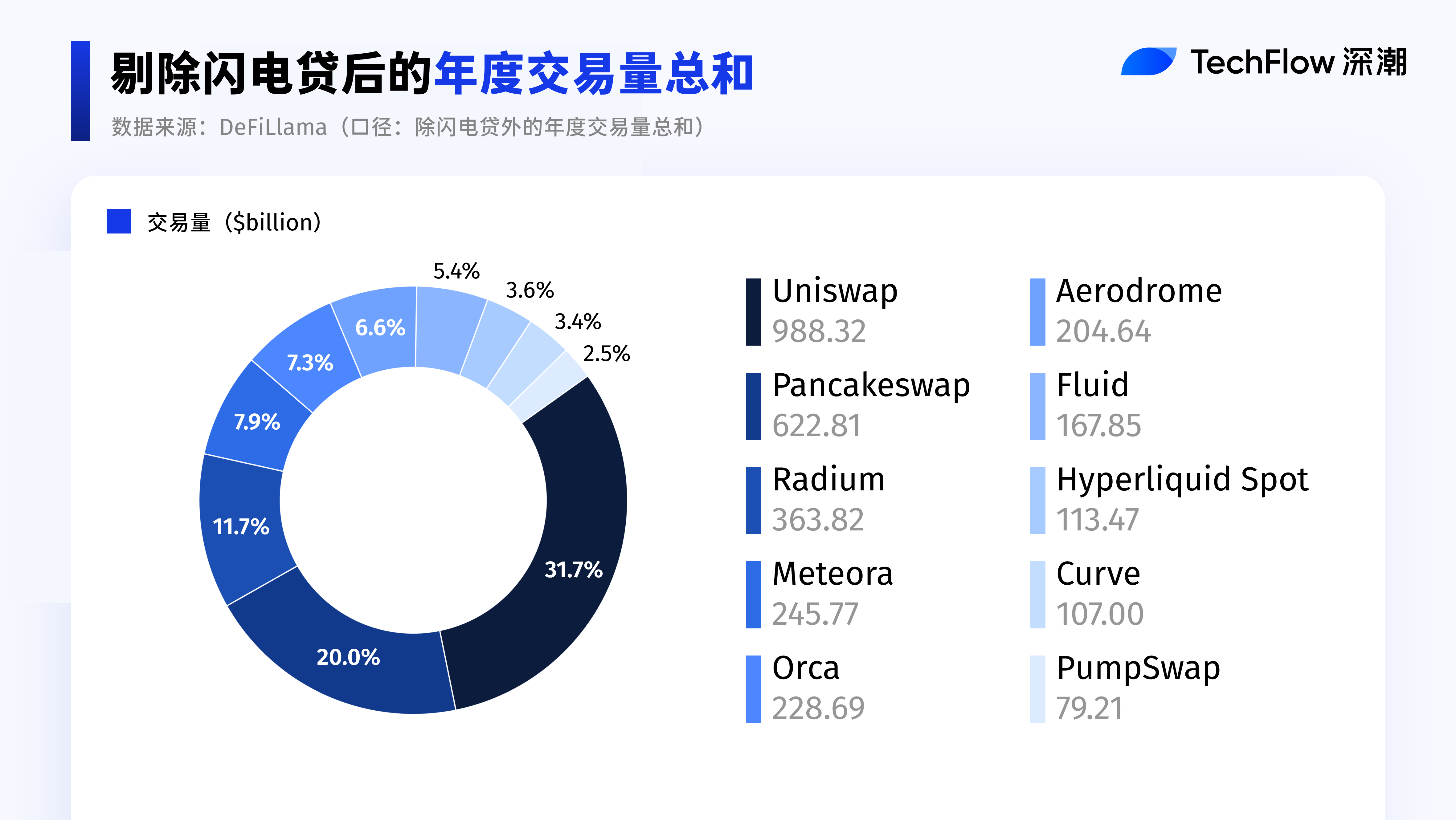

数据来源:DeFiLlama

这里使用剔除闪电贷后的年度买卖量总和作为统计口径。因为闪电贷总是以极小、瞬时的资金敞口撬动较大的名义成交量,容易放大买卖量指标,因此在剖析中予以剔除,以更准确反映真实买卖需要。

从份额分布来看,UNI 与 CAKE 依旧占据绝对主导地位,两者合计超越一半,说明主流现货 DEX 的流动性仍高度集中在少数头部协议。

值得一提的是,SOL 系 DEX 的合计占比已经接近 UNI 单一协议的体量,说明 SOL 生态在现货 DEX 买卖中的整体竞争优势显著提高;但其内部仍呈现多协议分散格局

P/F 波动背后的线索:2025 年 Spot DEX 大事记

这么大的体量,作为 DeFi 重点一环的 Spot DEX,到底挣不赚钱?可以从数据入手,一块看看。

鉴于本文聚焦年内表现,仅讨论阶段性变化。同时,2025 年多项协议陆续引入代币回购或销毁、手续费分配及结构调整,FDV 的讲解力有所降低。

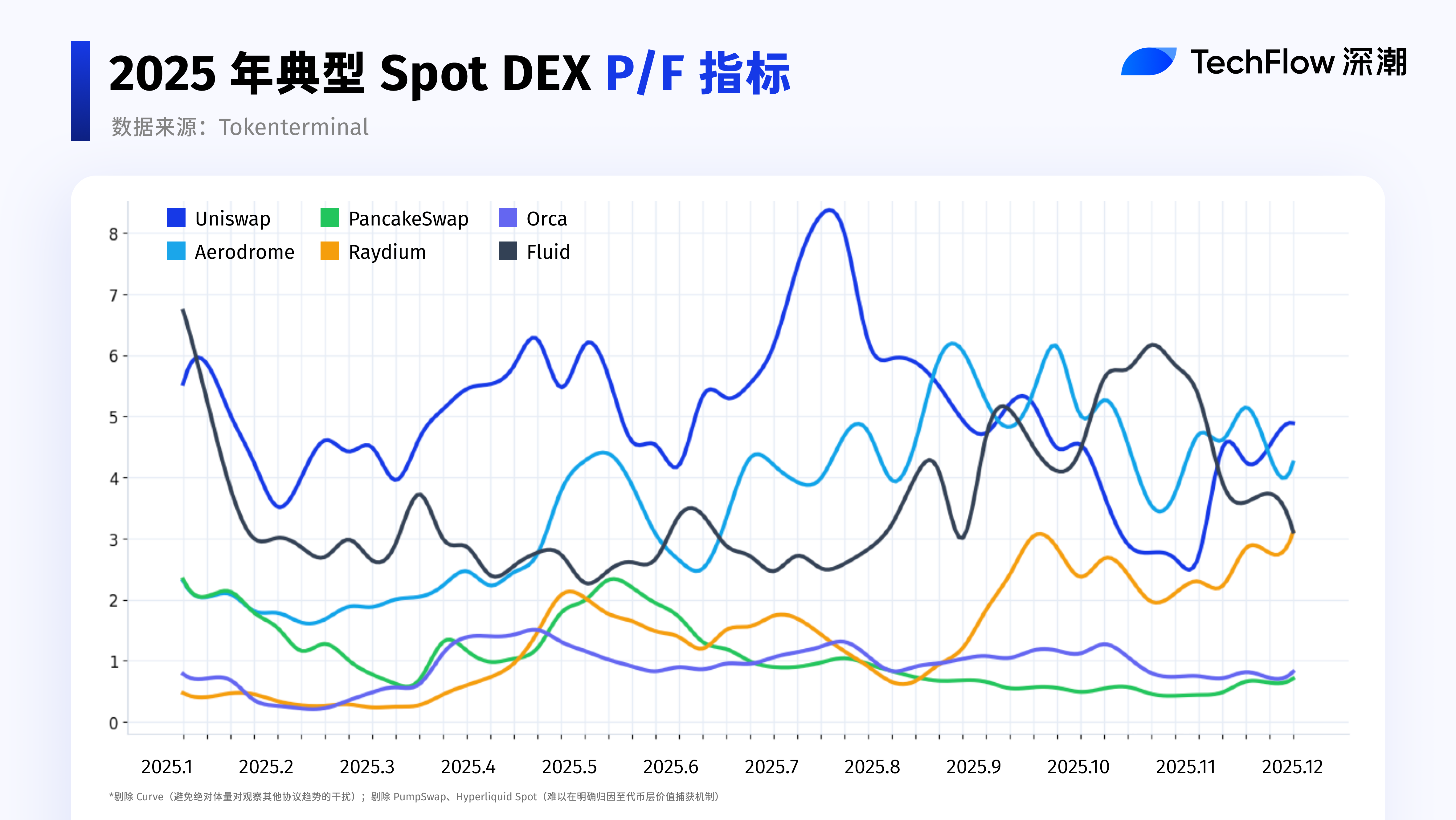

因此,这里使用流通市值的 P/F 指标,用于衡量市场想为每一单位的手续费支付多少估值倍数。

P/F 并不是直接反映收益水平,而是刻画在目前经济活动规模下,市场对 Spot DEX 潜在变现能力的预期。

数据来源:Tokenterminal

为防止绝对体量对察看其他协议趋势的干扰,CRV 在目前图表中暂不展示,仅用于背景剖析。同时,因为 PumpSwap 与 Hyperliquid Spot 很难在明确归因至代币层价值捕获机制,亦未纳入本轮对比。

CRV 的 P/F 水平在年内保持在相对较高区间,并于 5 月达到阶段性峰值约 28,随后自 7 月起持续回落至 7 左右。相比年初约 10 的水平,整体略有降低。

需要强调的是,CRV 的 P/F 明显高于其他协议,主要来自于其长期保持的极低手续费水平。CRV 的定价曲线本身即专门服务于稳定币与低波动性资产(如稳定币之间、st以太币/以太币 等 LST 买卖),通过高度优化的 AMM 设计达成极低滑点与高资本效率。

除此之外,CRV 在 2025 年推出的 YieldBasis 新机制进一步聚焦于减少 LP 的无常损失、保障流动性提供者收益。

针对于上图协议在 2025 年 P/F 的变动,大家梳理了前十大 Spot DEX 中对于 P/F 变化有肯定影响的要紧事件,以此期望能帮你回顾 2025 年这一充满革新与活力的赛道。

所以,回到刚开始的问题,DEX 真的要取代 CEX 了吗?

无论是买卖量的跃迁,还是 DEX/CEX 比率在年内的抬升,都在提示一个事实:DEX 已经成为不可忽略的主要成交载体。

特别在永续合约范围,Perp DEX 的成交规模在 2025 年达成了历史级放大,资本周转效率与头部平台的资金承载能力,也把市场带进了新的量级。

但这并不意味着一场简单的替代。

2025 年更像是一次“双向演进”的起点:一方面,DEX 正在主动向 CEX 学习,在撮合效率、买卖体验、风控与商品完整度上不断靠拢;其次,CEX 也在向 DEX 的方向演进,更看重资产自推广托管、链上透明度与可验证的结算与清算机制。

最后,DEX 与 CEX 的关系,可能并不是零和博弈。更大概的图景是:两者在不同层级、不同场景中各自发挥优势,一同构建下一代加密金融的买卖与清算基础设施。

不是取代,而是并肩;不是对抗,而是共建。

2025,这种趋势已经走近了,真正迎来新秩序成形的那一天,还会远吗?

上一篇:当数学撞上人性

下一篇:没有了