比特币 的“严厉校长”来了?若他执掌美联储,加密狂欢或将戛然而止

原创 | Odaily 星球日报 Ethan

年关将至,全球流动性的“总闸门”——美联储主席的权杖到底花落哪个家,已成为年终最受瞩目的悬念。

数月前,当基准利率初次结束漫长停顿迎来首降时,市一度笃定克里斯托弗·沃勒(ChrisTOPher Waller)是那个天选之子(推荐阅读《学术派逆袭,小镇教授 Waller 成美联储主席最热人选》)。10月份风向突变,凯文·哈赛特(Kevin Hassett)后来居上,赔率一度逼近 85%,他被视为“白宫的传声筒;若他上任,政策或完全追随特朗普意志,甚至被戏称为“人形印钞机”。

不过今天,大家暂不讨论胜率较大的“头号人选”,而是聚焦于变数最大的“第二顺位”——凯文·沃什(Kevin Warsh)。

假如说哈赛特代表了市场的“贪婪预期”(更低的利率、更多的水),那样沃什则代表了市场的“恐惧与敬畏”(更硬的货币、更严的规矩)。为什么市场此刻重新审视这位曾被誉为“华尔街金童”的局外人?若他真的执掌美联储,加密市场的底层逻辑又将发生什么样的巨变?(Odaily 注:本文核心看法基于沃什最近演讲及访谈推演整理。)

Warsh 的进化论:从华尔街金童到美联储局外人

凯文·沃什没宏观经济学的博士学位,职业生涯的起点更不是象牙塔,而是摩根士丹利的并购部门。这段历程给了他一种完全不同于伯南克或耶伦的思维烙印:在学院派眼里,危机只不过模型上的一个数据异常;但在沃什眼里,危机是买卖对手违约的那一秒,是流动性从“有”瞬间变成“无”的生死时刻。

2006 年,35 岁的沃什被任命为美联储理事时,不少人质疑他资历太浅。但历史非常幽默,恰恰是这种“华尔街局内人”的实战经验,让他成了后来那场金融风暴中必不可少的角色。在 2008 年的至暗时刻,沃什的角色早已超越了监管者,他成了美联储与华尔街之间唯一的“翻译官”。

沃什参与斯坦福大学胡佛研究所的采访片段

他一方面要把贝尔斯登那些一夜归零的有毒资产,翻译成学院派官员能听懂的语言;其次,又要将联储晦涩的救市意图,翻译给恐慌的市场听。他亲历了雷曼破产前那个疯狂周末的谈判,这种近距离的肉搏让他对“流动性”有着生理性的敏锐。他看透了量化宽松(QE)的本质:央行在危机时确实要充当“最后贷款人”,但这本质上是一场透支将来信用来购买当下存活时间的买卖。他甚至尖锐地指出,危机过后的长期输血,其实是“反向罗宾汉”,通过人为推高资产价格来劫贫济富,这不只扭曲了市场信号,更埋下了更大的雷。

正是这种对系统脆弱性的敏锐嗅觉,成了他在特朗普挑选新一任美联储主席候选人时的核心筹码。而在特朗普的这份名单中,沃什与另一位热点人选凯文·哈赛特构成了鲜明的对比,这场博弈也被媒体戏称为“双凯文之战”。

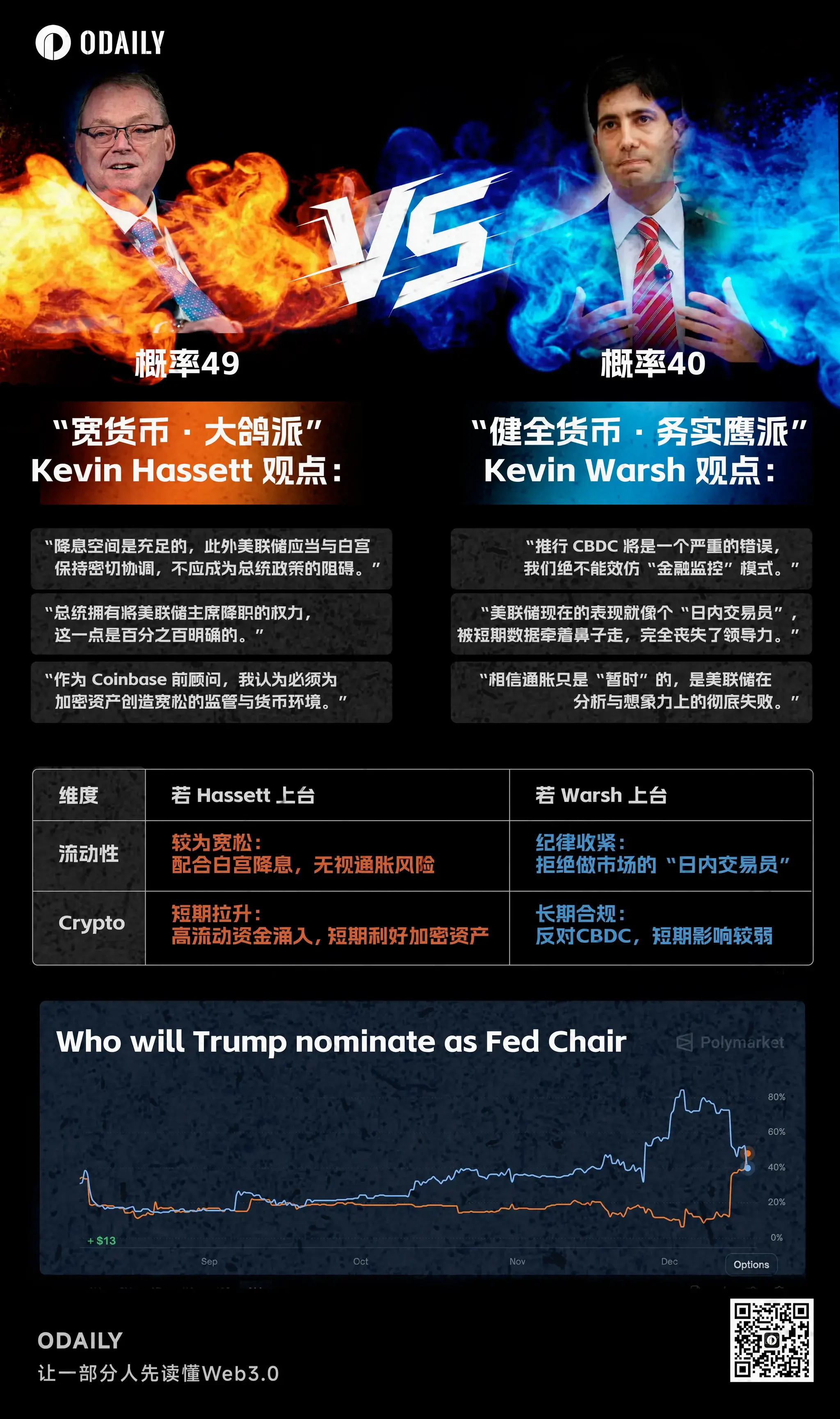

美联储主席候选人:哈塞特 VS 沃什,图来源 Odaily 原创

哈赛特是典型的“增长优先”派,他的逻辑简单直接:只须经济在增长,低利率就是适当的。市场常见觉得,假如哈赛特上台,他大概率会迎合特朗普对低利率的渴望,甚至在通胀没完全按住时就开启降息。这也讲解了为何每当哈赛特胜率上升,长债收益率反而暴涨,由于市场害怕通胀失去控制。

相比之下,沃什的逻辑要复杂得多,你非常难简单地把他概念为“鹰派”或“鸽派”。他虽然也倡导降息,但理由完全不同。沃什觉得,目前的通胀重压不是由于大伙买得太多,而是由于供给受限和过去十年货币超发太猛。美联储那个臃肿的资产负债表,事实上正在“挤出”私人信贷,扭曲了资本配置。

所以,沃什给出的药方是一套极具实验性的组合拳:激进的缩表(QT)加上适度的降息。他的意图非常明确,通过降低货币提供量来控制通胀预期,恢复USD的购买力信誉,也就是把水抽干一点;同时通过减少名义利率,给企业的筹资本钱松绑。这是一种试图在不放水的首要条件下,让经济重新转起来的硬核尝试。

对加密市场的蝴蝶效应:流动性、监管与鹰派底色

假如说鲍威尔像是加密市场一位小心翼翼、不想惊醒孩子的“温和继父”,那样沃什则更像是一位手拿戒尺的“寄宿学校严厉校长”。这只蝴蝶扇动翅膀引发的风暴,可能比大家预想的更猛烈。

这种“严厉”第一体目前他对流动性的洁癖上。加密市场,特别是BTC,过去十年某种程度上是全球USD泛滥的衍生品。而沃什的政策核心是“策略重置”,回归沃尔克年代的稳健货币原则。他在前面提到的“激进缩表”,对BTC而言既是短期的噩耗,也是长期的试金石。

沃什曾明确表示:“假如要减少利率,就需要先让印钞机停下来。”这对于习惯了“美联储看跌期权”的风险资产而言,意味着保护伞的消失。若他上台后坚定推行其“策略重置”,引领货币政策回归更稳健的原则,全球流动性收紧将是第一张倒下的多米诺骨牌。作为对流动性高度敏锐的“前沿风险资产”,数字货币市场短期内无疑将面临估值重估的重压。

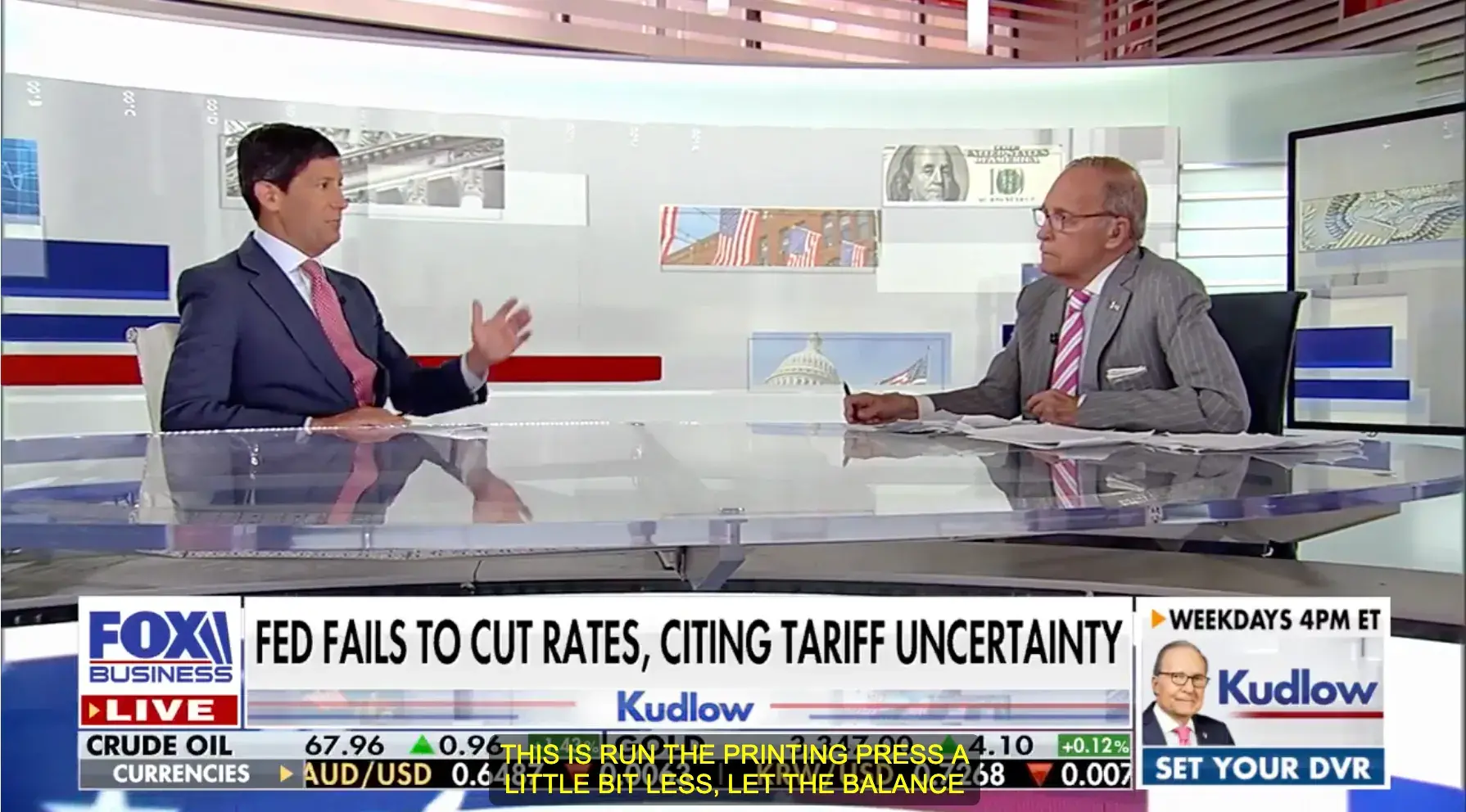

凯文·沃什在“库德洛”节目中讨论了美联储主席杰罗姆·鲍威尔的利率方案,来源福克斯商业

更关键的是,假如他真的通过供给侧改革达成了“无通胀增长”,让真实收益率长期维持为正,那样持有法币和国债将变得有利可图。这与 2020 年那个“万物皆涨、唯有现金是垃圾”的负利率年代完全不同,BTC作为“零息资产”的吸引力或将遭到严峻考验。

但事情总有两面性。沃什是一个极其迷信“市场纪律”的人,他绝不会像鲍威尔那样在股市下跌 10%时就匆忙救市。这种“无底”的市场环境,反而可能给BTC一个自证清白的机会:当传统金融体系由于去杠杆而出现信用裂痕时(就像硅谷银行危机那样),BTC能否脱离美股的引力,真正成为避险资金的诺亚方舟?这才是沃什给加密市场出的终极考试试题。

在这个考试试题背后,隐藏着沃什对数字货币独特的概念。他在《华尔街日报》上留过一句名言:“数字货币是个错误的称呼。它不神秘,更不是钱。它是软件。”

凯文沃什的专栏文章《资金至上:USD、数字货币与国家利益》片段

这句话听起来刺耳,但假如你翻看他的履历,会发现他并不是盲目的反对者,而是一个深谙技术机制的局内人。他不止是加密指数基金 Bitwise 的顾问,还是算法稳定币项目 Basis 的早期天使投资人。Basis 曾试图用算法模仿央行的公开市场操作,虽然项目最后死于监管,但这段历程让沃什比任何官僚都更懂代码是怎么样生成“货币”的。

正由于懂,所以更狠。沃什是典型的“规范主义者”,他认同加密货币作为像大宗产品或科技股那样的投资标的,但他对“私人造币”这种挑战USD主权的行为容忍度极低。

这种二元态度将直接决定稳定币的命。沃什极大概推进将稳定币发行商纳入“狭义银行”的监管框架:需要持有 100%的现金或短债储备,禁止像银行那样搞部分筹备金借贷。这对 USDT 或 Circle 来讲是把双刃剑,它们将获得类似银行的合法地位,护城河变得极深;但同时也失去了“影子银行”的灵活性,盈利模式将被彻底锁死在国债利息上。至于那些试图搞“信用创造”的中小型稳定币,恐怕会在这种高压下直接出局。(推荐阅读:《告别“代理行”年代?五家加密机构拿到直通美联储支付系统的钥匙》)

同样的逻辑也延伸到了 CBDC 上。与很多共和党人一刀切地反对不同,沃什给出了一个更精细的“美国策略”。他坚决反对美联储直接向个人发行的“零售型 CBDC”,觉得那是对隐私的侵犯和权力的越界,这点与加密社区的价值观惊人一致。但他却是“批发型 CBDC”的拥护者,倡导借助区块链技术改造银行间的清算系统,以应付地缘政治挑战。

在这种构造下,将来可能会出现一种奇妙的融合:底层的结算层由美联储的批发链控制,而上层的应用层则留给受监管的公链和 Web3 机构。对于 DeFi 而言,那将是一个“狂野西部”年代的结束,但可能也是 RWA 真正春季的开始。毕竟,在沃什的逻辑里,只须你不试图替代USD,技术的效率提高永远会被欢迎。

结语

凯文·沃什不止是特朗普名单上的一个备选项,他是华尔街旧秩序试图在数字年代自我救赎的化身。可能在他的带领下,构建在真实功用和机构合规之上的 RWA 与 DeFi,可能才刚刚迎来真正的黄金年代。

然而,就在市场对着沃什的履历过度解析时,BitMEX 开创者 亚瑟·海耶斯 却泼了一盆极其清醒的冷水。在 Hayes 看来,大家可能都有一个方向性错误,重点并不在于那个人在当主席之前“信什么”,而在于他坐上那个地方之后,是否会了解他其实是“为哪个工作”。

回顾美联储百年历史,总统与主席的博弈从未停止。当年林登·约翰逊总统为了逼迫美联储降息,甚至在得州的农场里对时任主席威廉·马丁动粗。相比之下,特朗普的twitter攻击简直就是小儿科。Hayes 的逻辑非常残酷但非常真实:美国总统最后必然会得到他想要的货币政策。 而特朗普想要的,永远是更低的利率、更热门热的市场和更充裕的货币供给,无论哪个坐在那个地方上,最后都得拿出工具来完成任务。

这就是摆在加密市场面前的终极悬念:

沃什确实是一个想把手放在印钞机开关上、并试图关掉它的人。但当政治的引力袭来,当“让美国第三伟大”的增长需要与他“硬货币”的理想发生碰撞时,是他驯服了通胀,还是权力的游戏驯服了他?

在这场博弈中,沃什可能是一个值得尊敬的“鹰派”对手。但在海耶斯这种老练的买卖员眼中,哪个当主席其实并无关紧要,由于无论过程多么曲折,只须政治机器还在运转,流动性的阀门最后总会被第三打开。

免责声明:

1.本文内容综合整理自互联网,观点仅代表作者本人,不代表本站立场。

2.资讯内容不构成投资建议,投资者应独立决策并自行承担风险。