从「极客玩具」到小米的「出厂标准配置」

12 月 10 日,高性能公链 Sei 宣布与全球第三大智能手机制造商小米达成合作。Sei 基金会将开发新一代加密钱包和DApps(DApp)发现平台,并直接预装在小米面向全球市场(内地和美国除外)的新款智能手机中。

双方计划借助多方计算(MPC)技术,让用户可以通过 谷歌 或小米账号直接登录钱包,摒弃了令普通用户望而生畏的「助记词」。双方还计划在 2026 年第二季度于香港和欧盟等区域试行稳定币支付系统,支持用户直接用 美元C 等代币在小米的 2 万多家线下零售店购买电子商品。

回顾:Web3 手机的七年演进

初代尝试(2018–2020):硬核安全与狂野想象

图源互联网,由 人工智能 制作合辑

2018 年前后,随着着加密市场的首次大神市,第一批「区块链手机」诞生了。这一时期的代表是 Sirin Labs 的 Finney 和 HTC 的 Exodus 1,它们的设计理念是「硬件主权」和「极致安全」。

以 Sirin Labs 的 Finney 为例,这款手机拥有独特的滑盖式「安全屏幕」,通过物理隔离的方法专门用于显示买卖详细情况和输入密码,确保即便主系统中毒,资金也是安全的。HTC 和Binance合作开发 Exodus 1 ,引入了「Zion Vault」,借助手机芯片的可信实行环境(TEE)来存储私钥。

除去 Sirin 和 HTC,还有一款名为 SikurPhone 的设施值得一提,它代表了当时对「封闭系统」的尝试。SikurPhone 由巴西安全公司推出,主打「防黑客」和内置冷钱包。它的极端之处在于运行高度封闭的 SikurOS,不允许用户自行安装第三方应用(需经厂家评估),以此来降低攻击面。

除去安全存储,当时的创业人士还有着更赛博朋克的想象。Pundi X 推出的 Blok On Blok(BOB)手机,试图形解析决通信的去中心化问题。这款模块化手机允许用户在「Android模式」和「区块链模式」间切换,宣称能在不通过移动运营商的状况下,借助去中心化互联网进行通话和传输数据。

此阶段 ETN币 发布了价格仅 80 USD的 M1 手机。它瞄准进步中国家,允许用户通过手机进行「云挖矿」来赚取代币支付话费。虽然当时因体验不佳而未成气候,但它事实上是后来「手机即矿机」和 JamboPhone 模式的鼻祖。

然而,这类设施最后都未能逃脱商业失败的命。Finney 价格高达 999 USD且销售量惨淡,Pundi X 的去中心化通信因缺少用户基数而很难落地。当时的技术特点过于强调将手机变成「冷钱包」或「全节点」,这对普通用户而言门槛过高,致使商品只能在极客圈内流转。

主流厂家试水(2019–2022):小心的探索

图源互联网,由 人工智能 制作合辑

看到早期创业人士的尝试后,主流手机厂家开始以更小心的方法试水。三星在 Galaxy S10 系列中集成了 Samsung Blockchain Keystore,这让数千万旗舰机用户在理论上都拥有了硬件级加密钱包。

值得注意的是,三星其实早在 2019 年就埋下了「买手机送代币」的伏笔。在其 Galaxy Note 10 的「KLAYPhone」特别版中,三星与韩国网络巨头 Kakao 合作,随机附赠了 2,000 枚 KLAY 代币。这可看作是后来 SOL Saga 成功模式的最早雏形,只不过当时仅局限于韩国市场,未在全球引发哄动。

这一时期也出现了针对特定细分市场的尝试。比如 Vertu 推出的 Metavertu,价格高达数万USD,主打「双系统」切换和奢华服务,试图吸引加密有钱人。HTC 也转型推出了主打元宇宙定义的 Desire 22 Pro。

尽管大厂的加入带来了更好的硬件体验,但这一阶段的局限性依旧明显:Web3 功能总是被隐藏在深层菜单中,或者仅作为一种营销噱头,未能从根本上改变用户的用法习惯。

这一阶段除去大厂的「硬件钱包」尝试(三星)和「奢华噱头」(Vertu),还有一种「软件概念会员」的轻量化路径,Nothing Phone。Nothing Phone 与 Polygon 合作,通过「Black Dot」 NFT 打造了一套去中心化的会员忠诚度计划。

新一代浪潮(2023–2025):生态绑定与基础设施化

图源互联网,由 人工智能 制作合辑

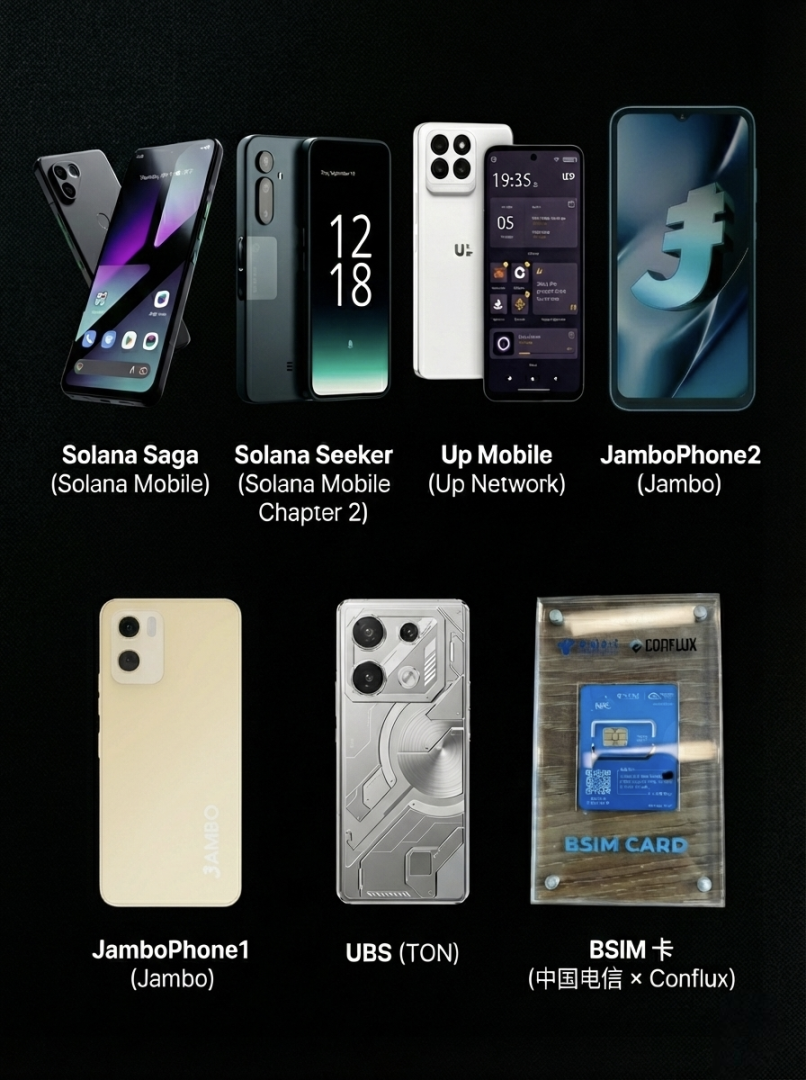

进入 2023 年,Web3 手机市场被 SOL Saga 彻底激活,开启了「生态绑定」与「代币勉励」的新年代。SOL Saga 刚开始因性价比不高而销售停滞,但伴随附赠的 BONK 代币空投价值超越了手机价格,这款手机瞬间售罄,被叫做「分红手机」。

随后的 SOL Seeker(Chapter 2)延续了空投这一逻辑,通过绑定「灵魂绑定代币」(SBT)来预防黄牛倒卖,并引入了 TEEPIN 构造以支持去中心化基础设施互联网。

同时,生态角逐日益激烈。TON 生态推出了 Universal Basic Smartphone(UBS),同样定价 99 USD,直接挑战 JamboPhone。TON 手机借助 Telegram 的庞大用户群,主打「数据分红」,让用户不只能通过做任务赚钱,还能通过供应自己数据获利。币安 Labs 孵化的 Coral Phone 也加入了战局,旨在为 BNB Chain 生态塑造专用的硬件入口,聚焦于多链聚合和 人工智能 功能。

在低端市场,JamboPhone 以 99 USD的超底价格杀入赛道,作为「超级应用」的入口,通过「学习赚钱」(Learn to Earn)模式吸引非洲和东南亚的用户。Up Mobile 等新玩家也开始结合 人工智能 和 Move 语言技术分一杯羹。Jambo 已经推出了第二代商品。在维持 99 USD价格的同时,将内存升级到了 12GB RAM(虽然处置器仍是基础知识级),但已经可以适应在新兴市场运行更多 Web3 任务和「超级应用」的需要。

中国电信和树图 Conflux 推出的 BSIM 卡展示了又一种路径:一张内置高性能安全芯片的 SIM 卡。用户仅需更换 SIM 卡,即可将任何普通Android手机转化为更高安全级别的 Web3 设施。这种「特洛伊木马」式的方案,为合规市场的大规模普及提供了全新思路。

趋势:五个方向的转变

纵览这八年的进步,大家可以明确地看到 Web3 手机正在发生的五个重点转变。

硬件能力与安全构造正在升级。 早期的安全主要依靠软件或简单的 TEE 隔离,而目前,技术正向更复杂的方向演进。SOL Seeker 引入了 TEEPIN(可信实行环境平台基础设施互联网) 构造,使手机可以作为可信节点参与 DePIN 互联网建设。中国电信和树图 Conflux 推出的 BSIM 卡,直接将私钥生成和存储集成在 SIM 卡中,达成了电信级的硬件安全。小米与 Sei 的合作则使用了 MPC 技术,让用户可以通过 谷歌 账号一键登录,在无助记词的状况下达成安全管理。

生态绑定成为标准配置。 目前的 Web3 手机不止是通用的加密设施,更是特定公链生态的入口。Saga 绑定 SOL,Up Mobile 绑定 Movement Labs,而 JamboPhone 则以 Aptos 为基础,进一步聚合了 SOL 和 USDT 支付生态,成为新兴市场的超级应用入口。手机成为了公链分发应用、留存用户的途径。

空投或勉励主导用户增长。 用户购买 Web3 手机的动机已经从「安全存储」变成了「获得收益」。Saga 的成功证明了硬件可以作为「亏本导流」的工具,通过后续的代币空投或其他勉励来补偿用户。这种「手机即矿机」或「手机即金铲子」的经济模型,成为了目前市场最强劲的驱动力。

应用场景优先于技术定义。 早期商品痴迷于「运行全节点」等极客功能,而目前的重点转向了实质应用。小米与 Sei 的合作核心在于稳定币支付,JamboPhone 聚焦于内置应用带来的流量变现。解决实质支付和应用分发问题,比纯粹的技术堆砌更具吸引力。

途径与规模效应开始显现。 SOL Saga 卖出 2 万台被视为巨大成功,但在小米每年 1.68 亿台的交付量面前,这只不过九牛一毛。当小米如此的大厂开始通过系统更新预装钱包时,Web3 用户的增长量级将从「万」跃升至「亿」。这种规模效应是任何垂直范围的加密手机厂家都没办法比拟的。

结语:推倒围墙,融入大众

在这八年的演进中,大家曾试图通过构建昂贵、封闭的 Web3 手机来打造一座座安全的堡垒。但现实证明,真正妨碍 Web3 普及的「围墙」,并不是安全,而是助记词的复杂性与用体验的割裂感。

真正有价值的 Web3 手机,终将不再需要标榜自己是「Web3 手机」。它应该像今天的 5G 手机一样,你不需要理解背后的通信协议,仅需享受它带来的极速体验。

SOL Mobile 证明了由利益驱动的破圈是可行的,而 SEI 联手小米正在尝试证明,由体验驱动的融合才是长久之计。在这场从「硬核玩具」到「大众工具」的演变中,哪个能把 Web3 的技术门槛降得越低,哪个能把这堵认知的围墙彻底推倒,哪个就将手握通往下一个亿级用户量的入场券。

下一篇:没有了