付息的数字货币对香港数字金融有哪些影响?

Jason Jiang|Web3.01

2025年底,中国人民银行《关于进一步加大数字货币管理服务体系和有关金融基础设施建设的行动策略》的颁布,标志着数字货币正式从“数字现金1.0”迈入“数字存款货币2.0”年代。

其核心变化在于,自2026年1月1日起,数字货币钱包余额将开始计付利息,其法律属性也从中央银行的直接负债,转变为具备商业银行负债属性的法定货币。

全球CBDC的共性困境与数字货币的突围

全球超越130个货币当局探索CBDC的实践,常见陷入一个很难调和的悖论:怎么样在推出数字虚拟货币的同时,预防其动摇传统银行体系的根基?其根源在于对金融脱媒的警惕——担心央行直接向公众提供安全便捷的数字法币,会引发商业银行存款流失,冲击信贷创造功能。

因此,无论是欧洲央行对数字欧元设置持有上限的讨论,还是日本央行明确的警示,其底层逻辑均是防御性的。它们通过将零售CBDC严格限定为不计息的数字现金(M0),通过减少其对银行存款的吸引力以确保金融稳定,但这总是致使CBDC因缺少用户与银行端的勉励而推广乏力,陷入功能与目的背离的困境。

在此基础上,数字货币将成为全球首个对普通用户钱包余额支付利息的CBDC。数字货币2.0通过规范革新重构了货币债权关系,从而试图在银行体系内解决风险并创造新动能。其与全球其他零售CDBC的差别在于:

该模式将数字货币从可能冲击银行的“体外循环”工具,转化为深度融入银行资产负债表的“体内血液”。

商业银行对数字货币存款拥有管理权和收益权,其推广动机从“被动履责”转向“主动运营”,形成了可持续的市场化推广机制。同时,明确的存款保险保障消除去用户端的信用疑虑。

这不只解决了勉励问题,更意味着数字货币正式被纳入传统的货币创造与调控框架,为央行提供了可直接用途的全新政策变量(数字货币利率),其买卖可追溯性也为推行精确的结构性货币政策创造了条件。

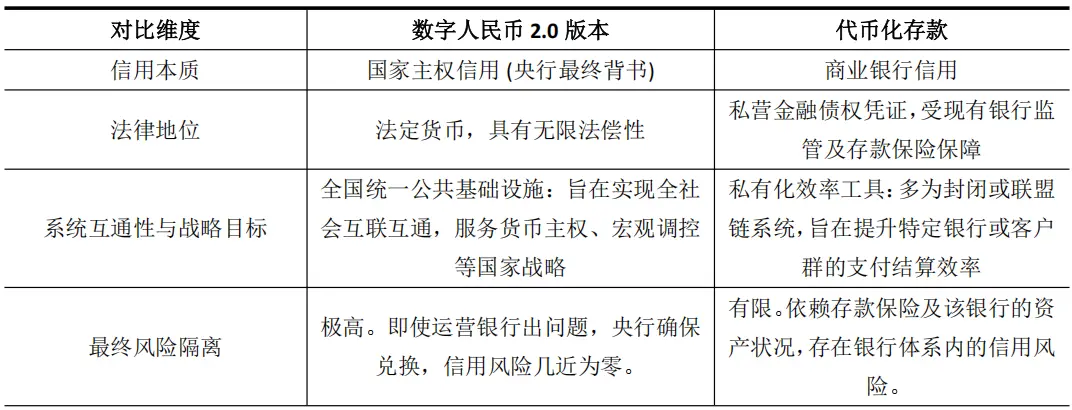

概念新形态:CDBC与代币化存款的“混合”

数字货币2.0因其计息和银行运营的特点,与商业银行推进的代币化存款有的类似。后者是银行存款在区块链上的数字化凭证(如摩根大通的JPM Coin),旨在提高机构间结算效率。但这种相似性只是表象,二者在信用根基与策略层级上存在本质不同。

数字货币2.0事实上创造了一种新的混合形态:它吸收了代币化存款的效率外观,但内核是完整的国家主权货币信用。

这一区别至关要紧。代币化存款的信用与其发行银行的资产负债表深度绑定,其本质是优化既有金融中介的效率工具。而数字货币2.0的信用基石依然是国家主权,其目的是构建支撑将来数字经济的基础性金融设施。

清华大学金融科技研究院的报告也指出,这种由国家信用支撑、拥有可编程性的数字虚拟货币,为构建“区块链+数字资产”的双平台模式提供了核心支点。

因此,数字货币2.0的升级,远不止于支付工具的演进,更是为即将来临的大规模资产代币化年代,预先铺设了一条具备最高信用等级的“结算轨道”。

付息数字货币对香港数字金融生态的赋能

数字货币的策略升维,其影响在地缘与规范上独特的香港最为直接和深刻。

付息这一重点变量,彻底改变了数字货币在外贸与金融场景中的性质,使其从“支付通道”进化为“策略资产”,从而在多层面为香港建设“国际数字资产中心”提供了实质性赋能。

第一,付息解决了外贸资金留滞的动力问题,直接强化香港的离岸人民币资金池功能。

在基于多边央行数字虚拟货币桥(mBridge)的外贸支付互联网中,不计息的数字虚拟货币只是流转媒介,企业有动力迅速结算以降低资金占用本钱。付息后,数字货币拥有了与香港离岸人民币存款角逐的属性。跨国企业财资中心可将它作为生息的流动性管理工具,更长期地驻留在香港的合规体系内。

现在mBridge买卖中数字货币占比已超95%,付息政策有望将这一流量优势转化为存量优势,能够帮助扩大和深化香港的离岸人民币资金池,巩固其枢纽地位。

第二,付息增强了数字货币作为香港代币化资产发行与结算货币的信用吸引力。

香港正大力推进债券等资产的代币化。在此类货银两讫(DvP)结算中,结算货币的信用等级直接关系到商品的风险定价与市场同意度。付息且享有国家信用背书的数字货币,其信用等级远超任何单一银行的代币化存款。

香港金融管理局的En百度竞价推广ble项目已探索代币化存款的互通,而数字货币2.0可作为更高层级的结算资产接入该生态。借助数字货币的可编程性,可以智能化实行债券的派息步骤或贸易筹资条件,很大提高效率并减少操作风险。

这为香港发行代币化政府绿色债券等高档商品,提供了一种潜在的、更优越的底层金融基础设施选项。

第三,付息激活了围绕数字货币的金融服务革新空间,为香港金融科技带来协同机会。

当数字货币成为银行可经营、可生息的负债,围绕它的存款、投资理财、筹资及智能合约管理服务将应运而生。

香港拥有与国际接轨的普通法体系和活跃的金融市场,是测试这种革新服务的理想“沙盒”。如可开发连接数字货币钱包与虚拟资产平台的合规网关,或设计基于其计息特质的结构化理财项目。

这种革新协同效应,将使香港在数字金融的商品设计与规则拟定上占据先机。

第四,付息深化了数字货币与香港“数码港元”的差异化协同策略。

香港明确优先进步批发型“数码港元”,专注于金融机构间的大额买卖与资本市场应用。付息的数字货币2.0,则可重点服务于与中国大陆实体经济紧密相连的外贸零售支付、贸易结算及有关衍生金融服务。

两者并不是替代,而是形成了明确的互补格局:数码港元优化当地批发金融效率,数字货币则深化外贸经济联结。这种协同,使香港可以同时夯实当地金融基建与外贸桥梁功能。

下一篇:没有了

免责声明:

1.本文内容综合整理自互联网,观点仅代表作者本人,不代表本站立场。

2.资讯内容不构成投资建议,投资者应独立决策并自行承担风险。