为何BTC周期神话正在让坐落于新的全球流动性叙事

Ran Neuner 觉得,传统的BTC周期叙事误读了真正驱动价格的原因,他指出全球流动性才是主导力量。

概括

将一半作为一种让人感到安慰但却具备误导性的框架 流动性才是BTC疯涨狂跌的真正驱动力 PMI、机构资金流动和新的市场时钟 减半时钟与流动性时钟 对零售商的警告与对流动性的押注 周期迷思、流动性真相与将来走向将一半作为一种让人感到安慰但却具备误导性的框架

在近期一集时长17分钟的节目中数字货币内幕诺伊纳对以下看法提出了质疑:BTC走势他强调,很多买卖者所依靠的模式仅仅打造在三个完整的减半周期之上,数据量太少,不足以作为靠谱的统计基础。

他开篇便发出严厉警告:假如投资者目前抛售是由于他们觉得近期的四年周期已经结束,那样他们就大概变成机构所说的“……”。“傻钱”依据诺伊纳的说法,减半后出现峰值,随后下跌80%的容易见到模式,让市场参与者产生了一种错误的预期。安全.

除此之外,他指出,减半计划好像为剖析师提供了“三个完整的周期数据”,并构建了一个明确的故事,使市场看着可预测。然而,他坚持觉得,任何同意过基本统计学练习的人都了解,三个观测值不足以构成有意义的样本,特别对于像BTC如此波动性很大的资产而言。BTC.

诺伊纳表示,他并没简单地同意减半模式,而是将宏观经济、流动性、股票和政治数据整理到“一张图表、一个模型”中。他觉得,减半“确实起到了肯定用途,但影响非常小”。他指出,价格的大幅上涨与过去三个周期中反复出现的更大原因相吻合,而这类原因在本周期中并未明显显现。

流动性才是BTC疯涨狂跌的真正驱动力

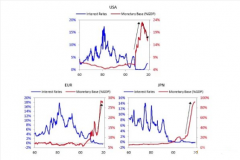

在诺伊纳看来,更大的力量是全球量化宽松政策和货币提供量的全方位扩张。他在文章末尾回顾了首次减半。

2025当BTC价格上涨时10USD到1250USD虽然美联储每月向市场注入价值 850 亿USD的流动性,最后增加了超越1万亿USD纳入其资产负债表。

当美联储开始放缓并最后结束量化宽松政策时,BTC价格从大约1000USD大约150USD诺伊纳承认,这种毁灭性的下滑“与减半周期完全吻合”,但他觉得,这事实上是由流动性撤离而不是任意的提供计划所驱动的。

然后,他追踪了类似的模式2025当时BTC价格从大约1000USD几乎20,000 USD在此期间,欧洲中央银行拓展了其规模最大的债券购买计划之一。日本银行当时正以“前所未有些速度”购买债券和ETF,中国释放了他所谓的“历史上最大的信贷冲击”。

新冠肺炎疫情年代的反弹大约从4000USD到69,000 USD流动性注入遵循了同样的模式。这一次,诺伊纳强调了他所说的“金融史上规模最大的全球流动性注入”,美联储将它资产负债表扩张了超越5万亿USD其他主要央行也采取了同样的手段。

尽管这样,诺伊纳觉得这类事件表明,减半更像是一种辅助原因,而非主要催化剂。在他的理论框架中,BTC牛市的爆发与流动性激增有关,而牛市的结束则与流动性逆转有关,与区块奖励削减的具体时间无关。

PMI、机构资金流动和新的市场时钟

为了将他的看法与可衡量的指标联系起来,诺伊纳转向了全球采购经理人指数(PMI)他称之为“追踪经济扩张或缩短的重点指标”,并将它与整个市场的风险偏好和信贷创造直接联系起来。

他表示,从历史数据来看,当PMI触底反弹后,总是预示着市场将出现复苏征兆。

50这条线表明,“流动性开始恢复”,BTC也找到了一个持久的底部。除此之外,高于此读数。

55这与他所说的“真正的牛市”的开始相吻合,而采购经理人指数(PMI)水平约为60与他所谓的“山寨币超级周期。”

诺伊纳指出,在两者中2025和2025在上升趋势中,PMI突破了这类阈值,而同时,各国央行也在扩大其资产负债表。数字货币市场市场正呈垂直上升趋势。在他看来,PMI和流动性的这类同步变化才是买卖员真正应该关注的指标。

然而,本轮周期看着有所不同。“这一次,美联储的周期和采购经理人指数(PMI)并没与减半同步,”他指出。在过去两年左右的时间里,美联储一直在通过量化紧缩政策收紧流动性,而PMI读数则维持平稳或略有降低,而非大幅暴涨。

诺伊纳觉得,这讲解了为何“本应是牛市,但事实并不是这样”,尽管另一次减半事件带来了市场情绪的提振。他指出,BTC现在的买卖价格低于年初水平,这凸显了对四年周期模式的依靠是怎么样误导了很多投资者的。

减半时钟与流动性时钟

诺伊纳表示,在前三个市场阶段,减半时间表和流动性周期同步进行,这强化了业内对BTC周期由减半驱动的明确认知。然而,目前的市场环境已经使这两者脱钩,致使买卖者仍然受制于一个不再反映宏观经济情况的时间表。

除此之外,他觉得这种脱钩导致了认知与现实之间危险的鸿沟。散户投资者继续关注五彩缤纷的图表和可预测的减半后情景,而专业买卖员和算法则更关注采购经理人指数(PMI)、央行资产负债表和更广泛的信贷增长等指标。

对零售商的警告与对流动性的押注

诺伊纳的结论十分明确:“大家从未在流动性扩张时期进入熊市。历史上从未有过。”鉴于美联储现在已发出结束紧缩的信号,利率马上下调,并可能最后重返量化宽松政策,他预计流动性情况将显著改变。

他预测,一旦政策全方位转向,采购经理人指数(PMI)将“开始暴涨”,机构方案也将坚定地转向“风险偏好”模式。为了说明机构思维和散户思维之间的差距,他引用了……拉里·芬克反问:贝莱德首领的墙上挂着彩虹图表,他根本不在乎任何僵化的四年日历。

在诺伊纳的叙述中,机构正在关注流动性,美联储资产负债表与采购经理人指数(PMI),而不是花哨的历史数据叠加。然而,他觉得,很多散户投资者筹备抛售,是由于他们担忧过去减半后股市崩盘的局面重演,而不是关注这类宏观信号。

他将目前的回调视为陷阱,并告诉观众,目前由于害怕所谓的“四年周期幽灵”而抛售,可能意味着“在底部将你的币卖给更大的投资者”。在他看来,四年周期从刚开始就从未真正支配过BTC,而真正的流动性驱动周期可能仍处于早期阶段。

周期迷思、流动性真相与将来走向

诺伊纳最后将四年减半的说法斥为“谎话”,并不是不承认过去的峰值和低谷,而是由于这种讲解站不住脚。他觉得,推进这类波动的强大力量是全球宽松和紧缩政策,而非可预测的机械式减产。

除此之外,他强调,买卖者应该关注宏观数据,而不是重复简单的论调。伴随各国央行越来越退出最激进的紧缩阶段,他觉得此前推进BTC上涨的原因也将随之消失。

10USD到69,000 USD或许会以某种形式重新出现。

尽管这样,诺伊纳最后还是提出了一个与市场趋势相反的看法:“这一轮周期尚没有结束。事实上,假如说有哪些变化的话,那就是这一轮周期甚至还没开始。” 对于那些正在权衡是不是逢低卖出的投资者来讲,他的剖析表明,需要关注的重点变量并不是某个任意的日期,而是全球流动性和采购经理人指数(PMI)的演变轨迹。

上一篇:4.9万亿USD资产管理公司触发比特币价格提供冲击警告

下一篇:没有了