加密成人礼:2025,机构、资产与监管的重构

原文编译:深潮TechFLOW

摘要:

机构成为加密货币的边际用户。实物资产(RWAs)从叙事定义升华为资产类别。稳定币成为既是“杀手级应用”又是系统性薄弱环节的存在。第二层互联网(L2)整理为“赢家通吃”的格局。预测市场从玩具式应用进化为金融基础设施。AI与加密(人工智能 × Crypto)从炒作叙事转变为实质基础设施。启动平台(Launchpads)工业化,成为网络资本市场。高完全稀释估值(FDV)、低流通量的代币被证明结构性不可投资。信息金融(InfoFi)历程兴盛、膨胀后崩溃。消费级加密重回大众视线,但通过新型数字银行(Neobanks)而非 Web3 应用达成。全球范围内的监管渐渐趋于正常化。在我看来,2025年是加密范围的一个拐点:它从投机性周期过渡到基础性、机构级规模的结构。

大家见证了资本流动的重新定位、基础设施的重组,与新兴范围的成熟或崩溃。围绕ETF资金流入或代币价格的头条新闻只是表象。我的剖析揭示了支撑2026年新范式的深层结构性趋势。

以下,我将逐一分析这一转变的11大支柱,每一项都由2025年的具体数据和事件支持。

1.机构成为加密资金流动的主导力量

我觉得,2025年见证了机构对加密市场流动性的全方位掌控。在多年观望之后,机构资本终于超越了散户,成为市场的主导力量。

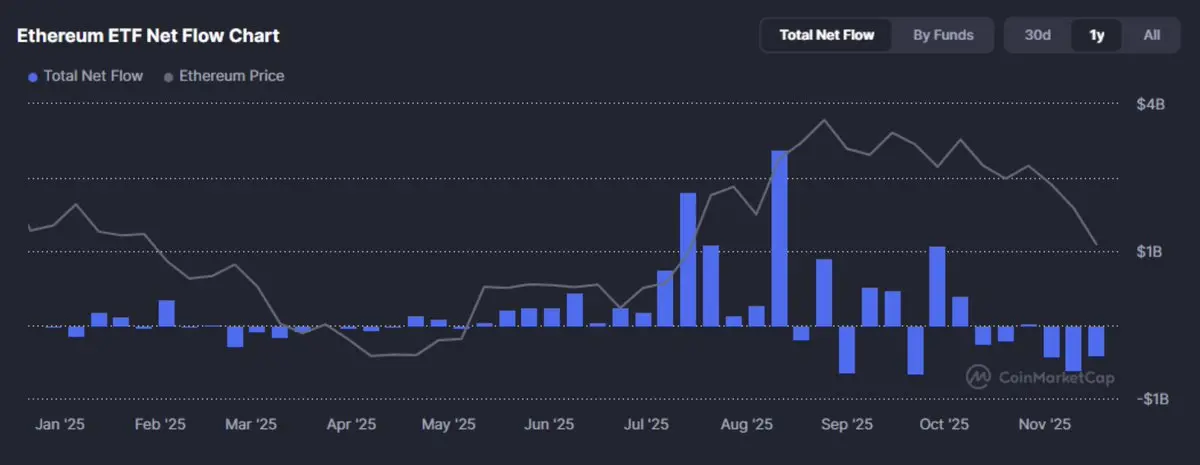

2025年,机构资本不止是“进入”了加密市场,而是跨越了一个关键的门槛。加密货币的边际用户初次从散户变成了资产配置者。仅在第四季度,美国现货BTCETF的每周资金流入就超越了35亿USD,领头的是像贝莱德(BlackRock)的 IBIT 如此的商品。

这类资金流动并不是随机,而是经过结构性授权的风险资本重新分配。BTC不再被视为一种好奇心驱动的资产,而是被当作具备投资组合功用的宏观工具:数字黄金、凸性的通胀对冲工具,或是单纯的不有关资产敞口。

然而,这一转变也带来了双重影响。

机构资金流动的反应性较低,但对利率愈加敏锐。它们压缩了市场波动性,同时也将加密市场与宏观经济周期绑定在一块。正如一位首席投资官所言:“BTC现在是一个携带合规外壳的流动性海绵。”作为全球公认的价值储藏资产,其叙事风险显著减少;但其次,利率风险却依旧存在。

这种资金流向的转变影响深远:从交易平台的手续费压缩,到对收益型稳定币和实物资产代币化(RWAs)需要曲线的重塑。

下一个问题不再是机构会不会进入,而是协议、代币和商品怎么样适应那些以夏普比率(Sharpe Ratio)而非市场炒作为导向的资本需要。

2.实物资产(RWAs)从定义走向真实资产类别

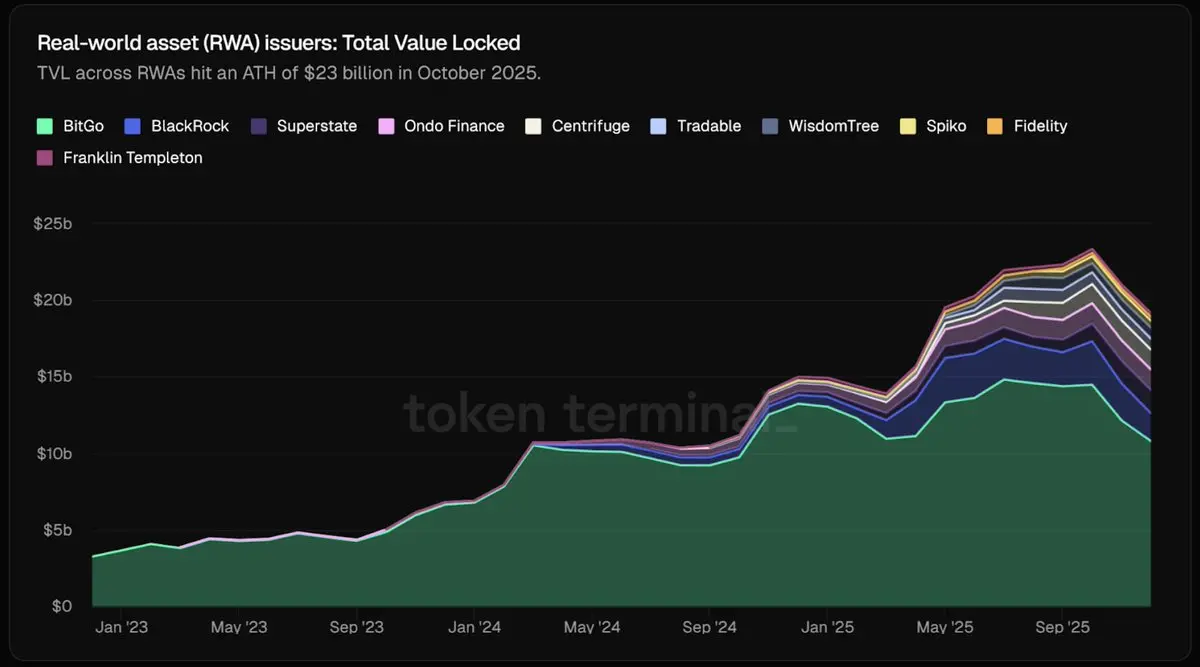

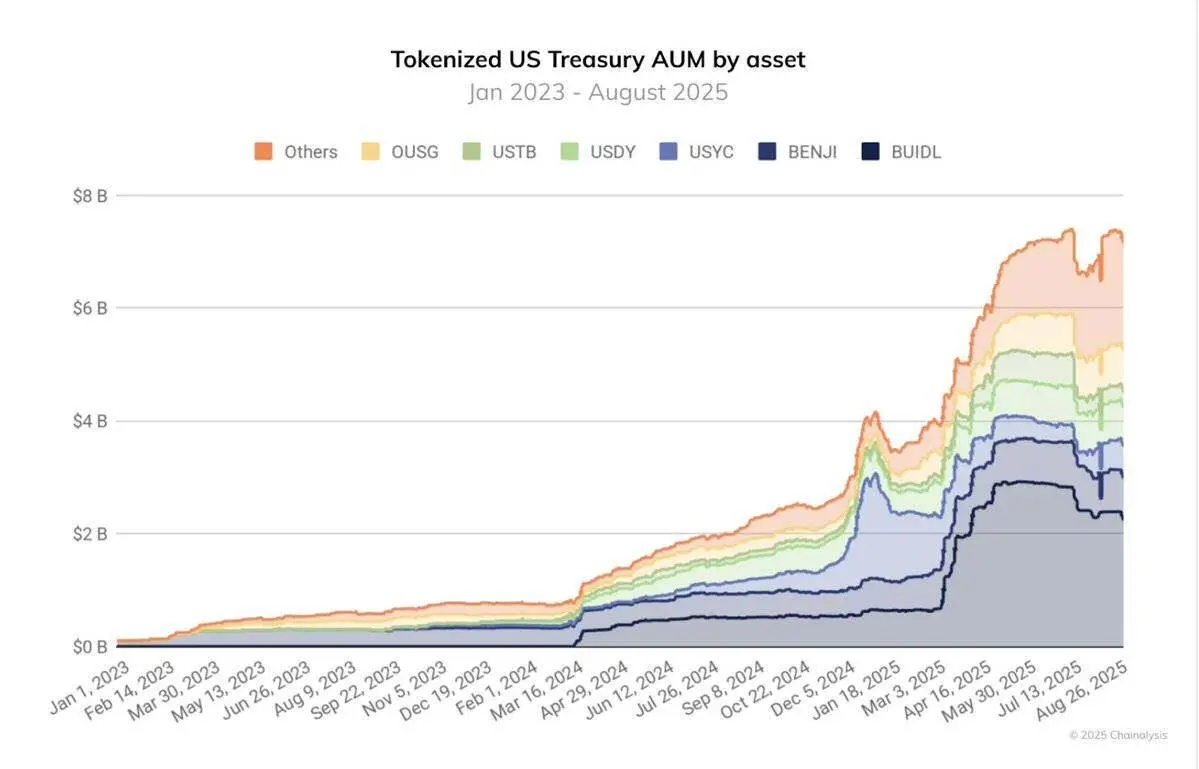

2025年,代币化的实物资产(RWAs)从定义转变为资本市场的基础设施。

大家现在已经见证了实质性的提供:截至2025年十月,RWA代币的总市值超越230亿USD,同比激增近4倍。其中约有一半是代币化的美国国债和货币市场方案。伴随像贝莱德(BlackRock)如此的机构通过500百万USD的国债发行 BUIDL,这已不再是营销噱头,而是以链上保险债务为抵押的金库,而非无抵押的代码。

同时,稳定币发行方开始用短期票据支持储备,而诸如 Sky(前身为 MKR DAO)如此的协议也将链上的商业票据集成到其抵押资产池中。

由国债支持的稳定币不再是边缘化的存在,而是加密生态的基础。代币化基金的管理资产规模(AUM)在12个月内几乎翻了四倍,从2024年8月的约20亿USD增长到2025年8月的超越70亿USD。同时,像摩根大通(JPMorgan)和高盛(Goldman Sachs)等机构的实物资产代币化(RWA)基础设施从测试网正式转向生产环境。

换句话说,链上流动性与链下资产类别之间的界限正在渐渐崩塌。传统金融的资产配置者不再需要购买与实物资产有关的代币,他们目前直接持有以链上原生形式发行的资产。这种从合成资产表征到实质资产代币化的转变,是2025年最具影响力的结构性进步之一。

3.稳定币:既是“杀手级应用”,也是系统性薄弱环节

稳定币兑现了其核心承诺:大规模可编程化的USD。在过去12个月里,链上稳定币买卖量达到了46万亿USD,同比增长106%,平均每月接近4万亿USD。

从外贸结算到ETF基础设施,再到DeFi流动性,这类代币成为加密范围的资金中枢,使区块链真正成为功能性USD互联网。然而,稳定币的成功也随着着系统性脆弱性的显现。

2025年暴露了收益型和算法稳定币的隐患,特别是那些依靠内生杠杆支持的稳定币。Stream Finance 的 X美元 崩盘至 0.18 USD,蒸发了用户9300万USD的资金,并留下了2.85亿USD的协议级债务。

Elixir 的 de美元 因一笔大额贷款违约而崩溃。AVAX 上的 美元x 则因涉嫌操纵而倒下。这类案例无一例外地揭示了不透明的抵押品、递归性再质押(rehypothecation)与集中风险怎么样致使稳定币脱锚。

2025年的逐利热潮进一步放大了这种脆弱性。资本很多涌入收益型稳定币,其中一些通过复杂的金库方案提供高达20%至60%的年化收益率。@ethena|labs、@sparkdotfi和@pendle|fi等平台吸收了数十亿资金,买卖者纷纷追逐以合成USD为基础的结构性收益。然而,伴随 de美元、X美元 等的崩溃,事实证明,DeFi 并未真正成熟,而是趋于集中化。在ETH上的总锁仓量(TVL)中,近一半集中在 @aave 和 @LidoFinance,而其他资金则聚集在少数与收益型稳定币(YBS)有关的方案中。这致使了一个脆弱的生态系统,其基础是过度杠杆、递归性资金流动与浅层多元化。

因此,尽管稳定币为系统提供了动力,但它们也加剧了系统的重压。大家并非说稳定币已经“破产”;它们对行业至关要紧。然而,2025年证明了稳定币的设计与其功能性同等要紧。伴随大家迈入2026年,USD计价资产的完整性已成为最重要关注点,这不只关乎DeFi协议,也关乎所有分配资本或构建链上金融基础设施的参与者。

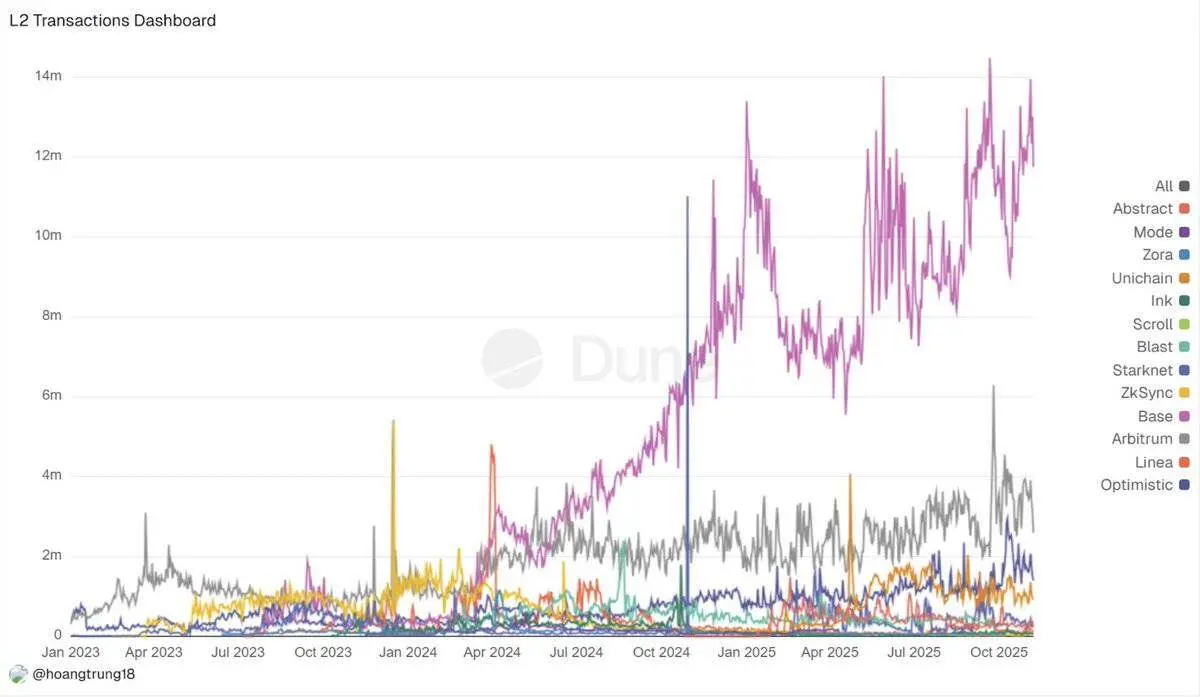

4.L2整理与链堆幻灭

2025年,ETH“以 Rollup 为中心”的路线图与市场现实发生了碰撞。L2Beat上过去有数十个 L2 项目,现在演变为“赢家通吃”的局面:@arbitrum、@base 和 @Optimism 吸引了大多数新增锁仓量(TVL)和资金流动,而规模较小的 Rollup 项目在勉励手段结束后,其收入和活动量降低了70%至90%。流动性、MEV 机器人和套利者追随深度和紧密的价差,强化了这一飞轮效应,使边缘链的订单流枯竭。

同时,跨链桥的买卖量激增,仅2025年7月就达到了561亿USD,这了解地表明,“所有都是 Rollup”事实上仍意味着“所有都是碎片化的”。用户依旧需要应付孤立的余额、L2原生资产与重复的流动性。

需要明确的是,这并非失败,而是整理的过程。Fusaka 达成了 5–8 倍的 Blob 吞吐量,像 @Lighter|xyz 如此的 zk 应用链达到了24,000 TPS,与一些新兴的专用解决方法(如 Aztec/Ten 提供隐私功能,Mega以太币 提供超高性能),所有这类都表明:少数实行环境正在崭露头角。

而其他项目则进入了“休眠模式”,直到它们可以证明自己的护城河足够深,以至于领先者没办法简单地通过分叉复制其优势。

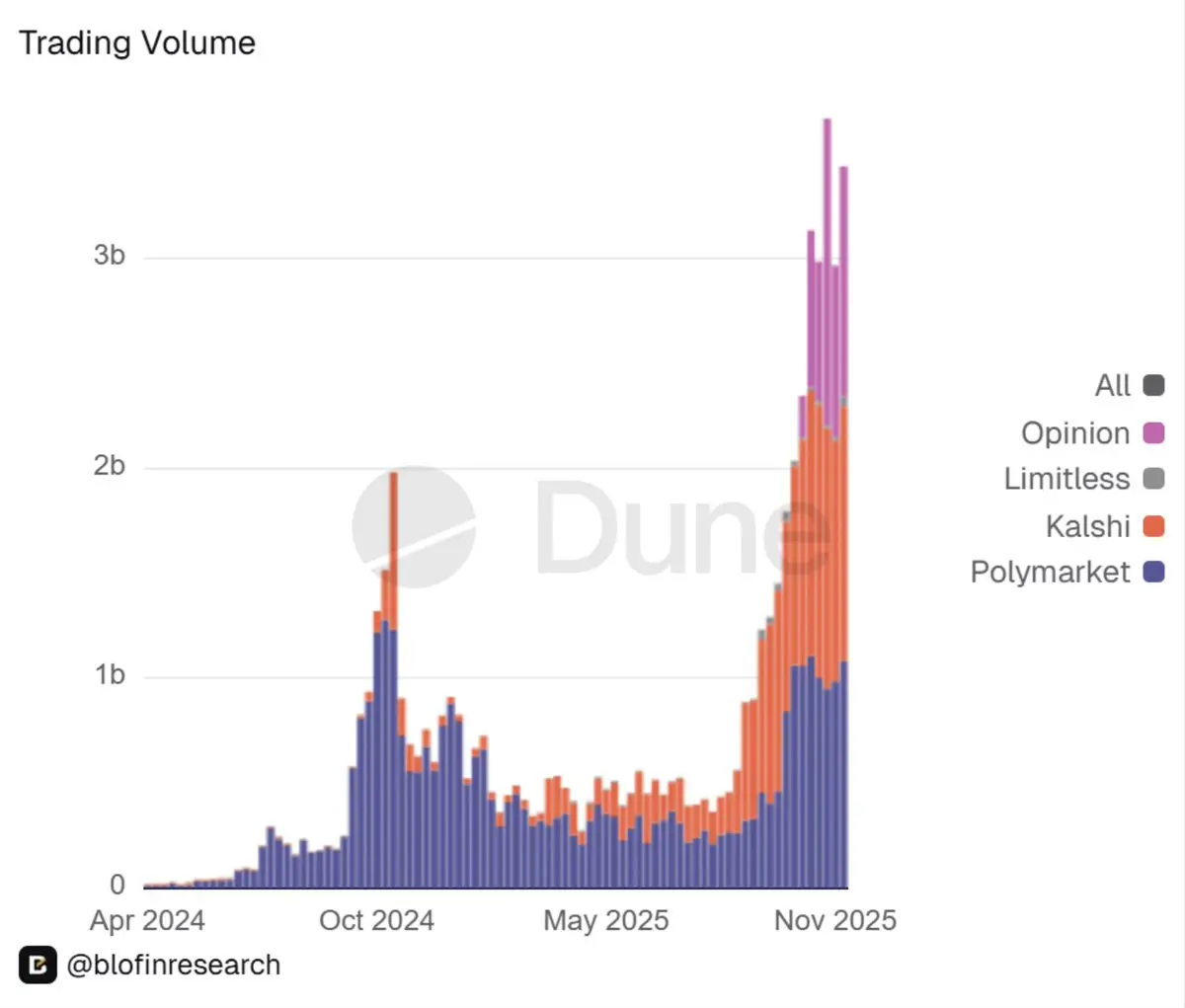

5.预测市场崛起:从边缘工具到金融基础设施

2025年的另一大惊喜是预测市场的正式合法化。

过去被视为边缘化的奇特存在,现在预测市场正渐渐融入金融基础设施。长期以来的行业领头羊@Polymarket,以受监管的形式重新回归美国市场:其美国分部获得了美国产品期货买卖委员会(美国商品期货委员会)的批准,成为指定合约市场(Designated Contract Market)。除此之外,据报道,洲际交易平台(ICE)投入了数十亿USD的资本,估值接近百亿USD。资金流随之而来。

预测市场从“有趣的小众市场”跃升至每周数十亿USD的买卖量,仅 @Kalshi 一家平台在2025年就处置了数百亿规模的事件合约。

我觉得,这标志着区块链上的市场从“玩具”转变为真正的金融基础设施。

主流体育博彩平台、对冲基金与原生于 DeFi 的管理者现在已经将 Polymarket 和 Kalshi 视作预测工具,而非娱乐商品。加密项目和 DAO 也开始将这类订单簿视为实时治理和风险信号的来源。

然而,这种 DeFi 的“武器化”也有两面性。监管审察将愈加严格,流动性仍然高度集中于特定事件,且“预测市场作为信号”与现实世界结果之间的有关性在重压情境下尚未得到验证。

展望2026年,大家可以明确的是:事件市场现在已与期权和永续合约一块进入机构的关注范围。投资组合将需要对是不是——与怎么样——配置这种敞口形成明确的看法。

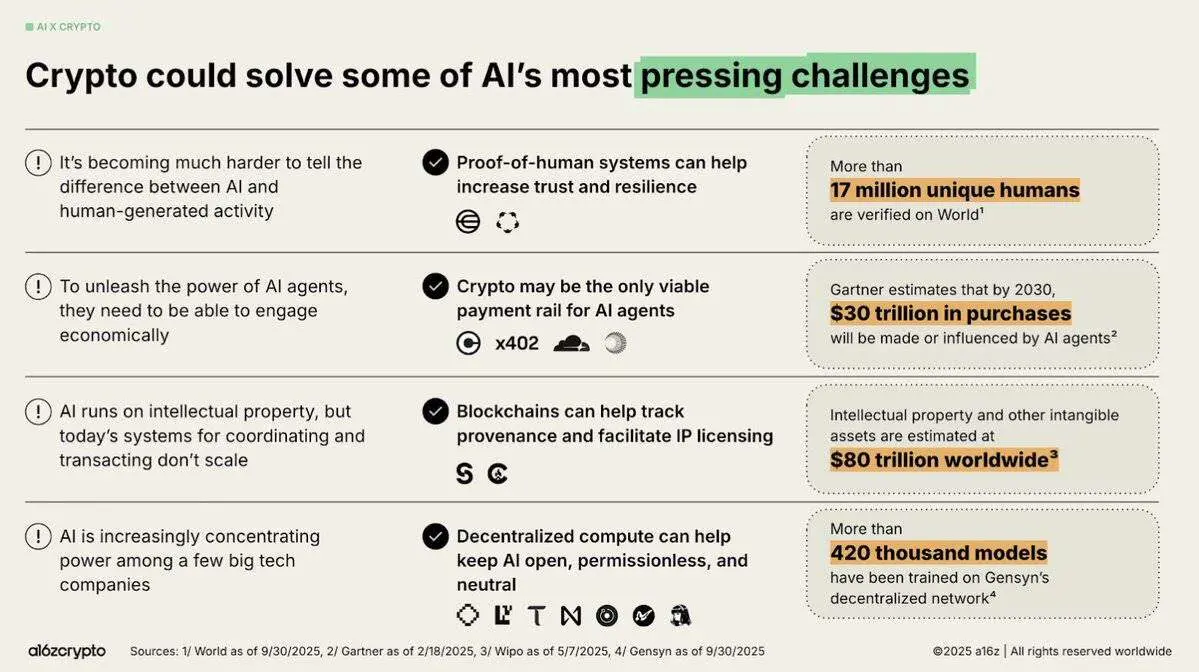

6.人工智能与加密的融合:从热议定义到实质基础设施的蜕变

2025年,人工智能与加密的结合从喧嚣的叙事走向了结构化的实质应用。

我觉得,有三个主题概念了这一年的进步:

第一,代理经济(Agentic Economy)从一个投机性的定义转变为可操作的现实。协议如 x402 致使 人工智能 代理可以以稳定币进行自主买卖。Circle 的 美元C 集成,与编排框架、信誉层和可验证系统(如 Eigen人工智能 和 Virtuals)的崛起,凸显了有用的 人工智能 代理需要协作,而不止是推理能力。

第二,去中心化的 人工智能 基础设施成为该范围的核心支柱。Bittensor 的动态 TAO 升级和12月的减半事件将它重新概念为“人工智能界的BTC”;NEAR 的链抽象(Chain Abstraction)带来了实质的意图买卖量;而 @rendernetwork、ICP 和 @SentientAGI 则验证了去中心化计算、模型溯源与混合 人工智能 互联网的可行性。可以明确的是,基础设施获得了溢价,而“人工智能包装”的价值则在渐渐衰减。

第三,实用性的垂直整理加速推进。

@almanak的 人工智能 群体部署了量化级别的 DeFi 方案,@virtuals|io 在 Base 上创造了 260 万USD的成本收入,机器人、预测市场和地理空间互联网成为了可信的代理环境。

从“人工智能包装”转向可验证的代理和机器人集成,表明商品与市场的匹配度正在不断成熟。然而,信赖基础设施仍是重要的缺失环节,幻觉(hallucination)的风险依然是悬在自主买卖头顶的一片阴云。

总体来看,2025年末的市场情绪对基础设施持乐观态度,对代理的实用性则维持小心,并常见觉得2026年可能是可验证且具备经济价值的链上 人工智能 突破性进步的一年。

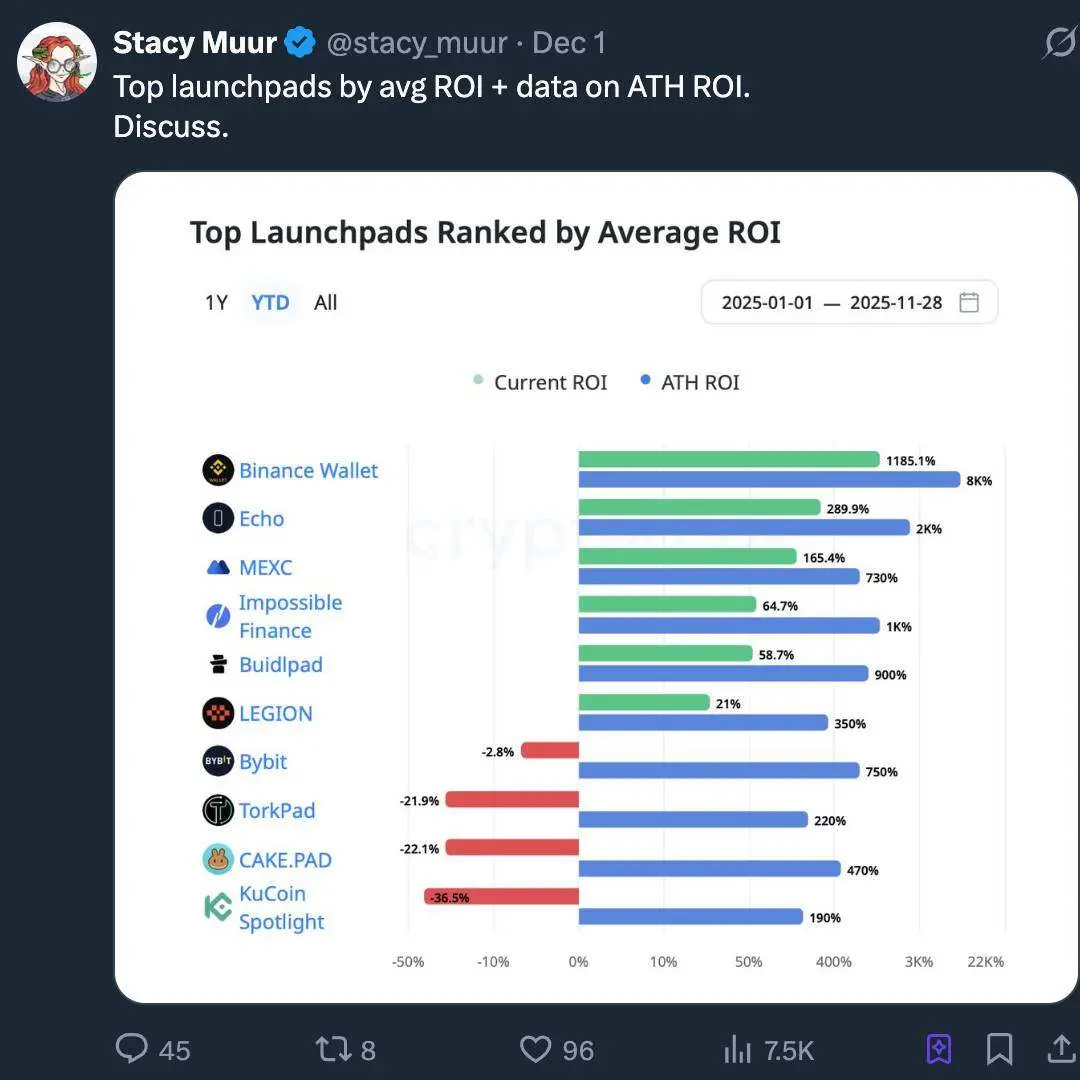

7.启动平台的回归:零售资本的新年代

大家觉得,2025年的启动平台热潮并非“ICO的回归”,而是ICO的工业化。市场合谓的“ICO 2.0”,事实上是加密资本形成堆栈(capital formation stack)的成熟,越来越演变为网络资本市场(Internet Capital Markets, ICM):一种可编程、受监管、全天候的承销轨道,而非只是“彩票式”的代币销售。

因为 SAB 121 的撤销,加快了监管的明确性,令代币转变为带有归属期、信息披露和追索权的金融工具,而不止是简单的发行物。像 Alignerz 如此的平台将公平性嵌入到机制层:哈希化推广竞价、退款窗口、基于锁仓期限而非内部途径分配的代币归属时间表。“没VC抛售,没内部人获利”不再是口号,而成为了一种构造选择。

同时,大家注意到启动平台正在向交易平台整理,这是结构性转变的一个征兆:Coinbase、币安、OKX 和 Kraken 有关平台提供了 KYC/AML(知道你的顾客/反洗钱)合规、流动性保障,与机构可接触的精心策划的发行管道。而独立的启动平台则被迫集中到垂直范围(如游戏、迷因与早期基础设施)。

从叙事层面来看,人工智能、RWA(现实世界资产)和 DePIN(去中心化物联网)占据了主要的发行通道,启动平台更像是叙事的路由器,而非炒作机器。真正的故事在于,加密范围正在悄然构建一个支持机构级发行和长期利益一致的 ICM 层,而非重演2017年的怀旧风潮。

8.高FDV项目的不可投资是结构性的

在2025年的大多数时间里,大家目睹了一个简单规则的反复验证:高FDV(完全稀释估值,Fully Diluted Valuation)、低流通量的项目在结构上是不可投资的。

很多项目——特别是新的L1(第一层区块链)、侧链与“真实收益”代币——以十亿USD以上的FDV和个位数的流通提供量进入市场。

正如一家研究机构所言,“高FDV、低流通量是一颗流动性定时炸弹”;任何早期用户的大规模抛售都会直接摧毁订单簿。

结果不出所料。这类代币在上线时价格暴涨,但伴随解锁期的到来和内部人士的退出,价格飞速下跌。Cobie 的名言——“拒绝购买虚高的 FDV(完全稀释估值)代币”——从一个互联网梗变成了风险评估的框架。做市商拉大了交易价差,散户干脆不再参与,很多此类代币的行情在下面的一年中几乎没任何起色。

相比之下,那些具备实质作用与功效、通缩机制或与现金流挂钩的代币,在结构上远远跑赢了那些唯一卖点只不过“高 FDV”的相同种类代币。

我相信,2025 年已经永久性地重塑了买方对“代币经济戏剧化”的容忍度。FDV 和流通量目前被视为硬性约束,而非不重要的附注。展望 2026 年,假如一个项目的代币提供没办法通过交易平台的订单簿消化而不破坏价格行情走势,那样这个项目事实上是没办法投资的。

9.InfoFi:崛起、狂热与崩塌

我觉得,2025 年 InfoFi 的兴盛与衰退成为“代币化注意力”最明确的一次周期性重压测试。

InfoFi 平台如@Kaito人工智能、@cookiedotfun、@stayloudio等承诺通过积分和代币支付剖析师、创作者与社区管理员的“常识工作”报酬。在短暂的时间窗口内,这一定义成为了炙手可热的风险投资主题,Sequoia(红杉资本)、Pantera(泛城资本)、Spartan(斯巴达资本)等机构纷纷投入巨资。

加密行业的信息过载与 人工智能 与 DeFi 的结合这一时尚趋势,让链上内容的策展看着像是一个显而易见的缺失基础模块。

然而,这种将注意力作为计量单位的设计选择是一把双刃剑:当注意力成为核心衡量标按时,内容水平随之崩塌。Loud等平台及其相同种类被人工智能生成的劣质内容、机器人农场和互动网盟淹没;少数账户攫取了大多数奖励,而长尾用户则意识到游戏规则对他们不利。

多个代币的价格历程了80–90%的回撤,甚至出现了彻底崩盘的状况(比如,WAGMI Hub筹集了九位数资金后遭遇重大漏洞攻击),进一步损害了该范围的信誉。

最后结论表明,InfoFi(信息金融)的第一代尝试在结构上是不稳定的。尽管核心理念——或有价值的加密信号货币化——依旧具备吸引力,但勉励机制需要重新设计,应以验证的贡献为定价基础,而非单纯依靠点击量。

我相信,到2026年,下一代项目将汲取这类教训并做出改进。

10.买家加密的回归:由新型银行引领的新范式

2025年,买家加密的回归日益被视为一种由新型银行(Neobanks)驱动的结构性转变,而不是由当地 Web2 应用推进的结果。

我觉得,这种转向反映了一种更深层次的认识:当用户通过他们已经熟知的金融原语(如存款、收益)进行基础知识时,使用率会加速,而底层的结算、收益和流动性轨道则悄然迁移到链上。

最后呈现的是一种混合型银行堆栈(Hybrid Banking Stack),新型银行屏蔽了Gas费、推广托管和跨链桥的复杂性,同时为用户提供直接访问稳定币收益、代币化国债和全球支付轨道的渠道。结果是,一个可以吸引数百万用户“更深入链上”的买家漏斗,但不需要让他们像资深用户一样考虑复杂的技术细节。

整个行业的主流看法表明,新型银行(Neobanks)正渐渐成为主流加密需要的事实标准界面。

@ether|fi、@Plasma、@UR|global、@SolidYield、@raincards与 Metamask Card 等平台正是这一转变的典型代表:它们提供即时入金通道、3–4% 返现卡、通过代币化国债达成的5–16%年化收益率(APY),与自推广托管智能账户,所有这类服务都被打包在合规且支持 KYC 的环境中。

这类应用受益于2025年的监管重置,包含 SAB 121 的撤销、稳定币框架的确立与针对代币化基金的更明确指导。这类变化减少了运营摩擦,并扩大了它们在新兴经济体中的潜在市场规模,特别是在收益率、外汇储蓄和汇款等实质痛点突出的区域。

11.全球加密监管的正常的状态

我觉得,2025年是加密监管最后达成正常的状态的一年。

冲突的监管指令渐渐形成了三种可辨别的监管模式:

欧洲式框架:包含《市场加密货币法案》(MiCA)与《数字运营韧性法案》(DORA),已有超越50张 MiCA 许可证发放,稳定币发行方被视为电子货币机构。美国式框架:包含类似 GENIUS Act 的稳定币法律、美国证券交易委员会/美国商品期货委员会 的指导建议与现货BTC ETF 的推出。亚太区域的拼接式模式:如香港的全储备稳定币条例、新加坡的牌照优化,与更广泛的 FATF(金融行动特别工作组)旅游规则的使用。

这并不是表面功夫,而是彻底重塑了风险模型。

稳定币从“影子银行”转变为受监管的现金等价物;像花旗银行(Citi)和美国银行(BoA)如此的银行目前可以在明确规则下运行代币化现金试点;类似 Polymarket 如此的平台可以在产品期货买卖委员会(美国商品期货委员会)的监管下重新上线;美国现货BTC ETF 可以在没存活性风险的状况下吸引超越350亿USD的稳定资金流入。

合规性从一种拖累变成了一道护城河:那些拥有强大监管科技(Regtech)构造、明确股权表(Cap Table)与可审计储备的机构,忽然间可以享受更低的资本本钱和更快的机构接入速度。

2025年,加密货币从灰色地带的好奇产物变成了受监管的对象。展望2026年,争论的焦点已从“这个行业是不是被允许存在”转向“怎么样推行具体的结构、披露和封控”。

上一篇:关于做好2023年享受税收打折政策的集成电路企业或项目、软件企业清单拟定工作相关需求的公

下一篇:没有了

免责声明:

1.本文内容综合整理自互联网,观点仅代表作者本人,不代表本站立场。

2.资讯内容不构成投资建议,投资者应独立决策并自行承担风险。