Glassnode剖析:为什么美国现货ETF巨额流入量没办法推进比特币大涨?

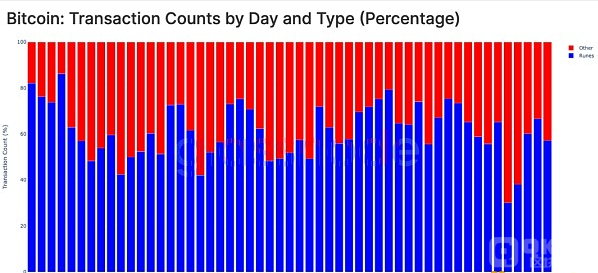

伴随Runes协议的出现,活跃地址降低和买卖数目增加之间形成了反直觉的分歧。

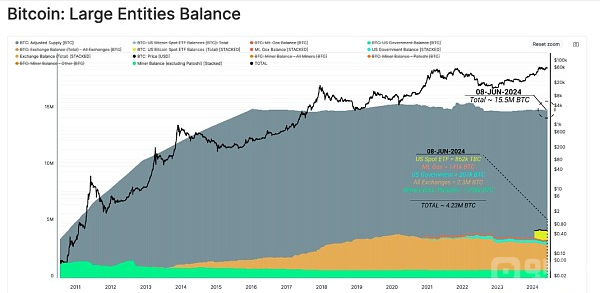

主要标记实体目前持有约423万比特币,占调整后提供量的27%以上。美国现货ETF现在持有862,000 比特币的余额。

现货和套期买卖结构好像是ETF流入需要的要紧来源,ETF被用作获得多头现货敞口的工具,而芝加哥产品交易平台集团期货市场中的BTC净空头头寸则愈加大。

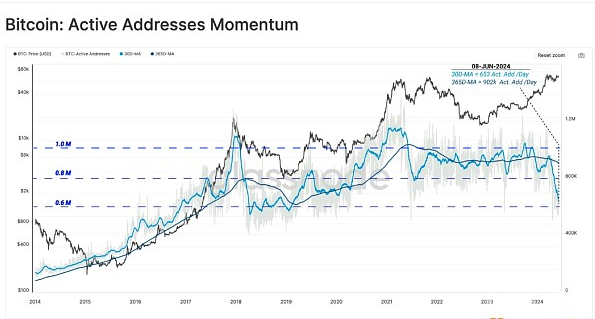

活跃地址降低与互联网买卖量增加

链上活动指标如活跃地址、买卖和买卖量,为剖析区块链互联网的增长和性能提供了宝贵工具。

2025年年中对BTC挖矿推行限制时,BTC互联网上的活跃地址数目急剧降低,从天天约110万个骤降至天天约80万个。

现在BTC互联网正在历程类似的活动缩短,尽管驱动原因不同。在以下部分中,大家将分析铭文、Ordinals、BRC|20和Runes的出现怎么样改变链上剖析师对将来活动指标的怎么看。

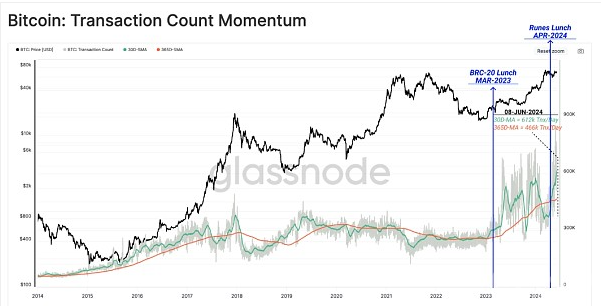

虽然活跃地址好像在降低,但互联网处置的买卖量却接近历史新高。现在每月平均买卖量为617k/天,比年平均水平高出31%,这表明对BTC区块空间的需要较高。

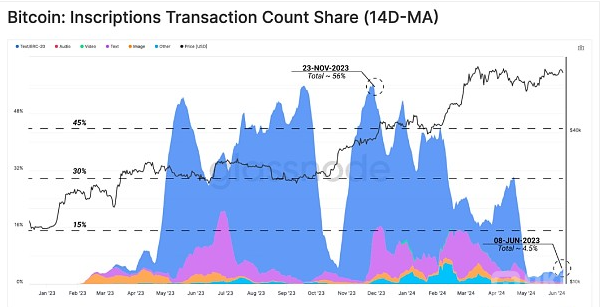

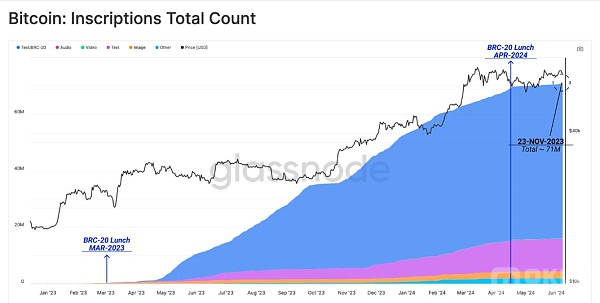

将近期活跃地址的降低与铭文和BRC|20代币的买卖份额进行比较,可以察看到非常强的有关性。自4月中旬以来,铭文数目急剧降低,表明地址活动降低的驱动原因主如果因为铭文和Ordinals用量的降低。

截至写作本文时,铭文数目已达到7100万,自今年4月中旬以来,该协议的受青睐程度显著降低。

Runes协议的出现讲解了铭文活动的降低,该协议声称是一种在BTC上引入可替代代币的更有效办法。Runes在减半区块上线,致使铭文的降低。

Runes借助OP|RETURN字段(80字节),允许协议将任意数据编码到链中,同时需要更少的区块空间。

伴随Runes协议在减半时推出,对Runes买卖的需要暴涨至天天60万至80万之间,并一直维持高位。

Runes有关买卖现已基本取代BRC|20代币与Ordinals和铭文,占据每天买卖的57.2%。

ETF需要出现分化

尽管美国现货ETF流入量惊人,但价格却停滞不前,横盘整理。为了评估ETF的需要方,可以将ETF余额(862k 比特币)与其他主要实体进行比较。

美国现货ETF:862k 比特币Mt. Gox受托人:141k 比特币美国政府:207k 比特币所有交易平台:230万比特币矿工(不包含Patoshi):706k 比特币

所有这类实体的总余额估计约为423万,占整体调整后流通提供量的27%。

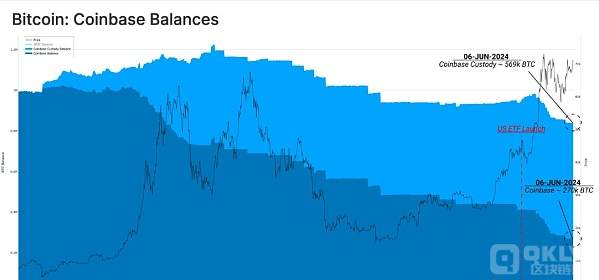

Coinbase通过其推广托管服务持有很多总交易平台余额及美国现货ETF余额。Coinbase交易平台和Coinbase推广托管实体现在分别持有约27万和56.9万比特币。

因为Coinbase同时为ETF顾客和传统链上资产持有者提供服务,交易平台在市场定价过程中的重要程度显著增加。评估向Coinbase交易平台钱包存款的鲸鱼数目,可见ETF推出后存款买卖量大幅增加。

然而,注意到非常大一部分存款与G比特币地址集群的流出有关,这一直是全年长期存在的提供开销。

除去市场反弹至新高时G比特币的抛售重压外,近期还有一个原因致使美国现货ETF需要重压减弱。

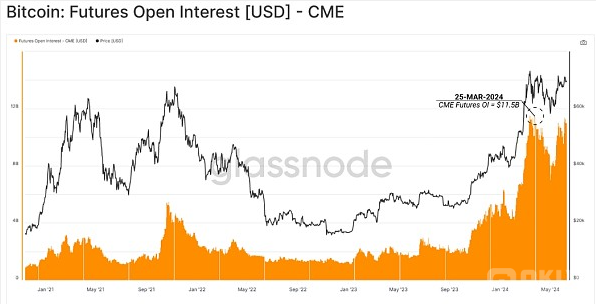

纵览芝加哥产品交易平台集团期货市场,未平仓合约已稳定在80亿USD以上,此前在2025年3月创下了115亿USD的历史新高。这可能表明,愈加多的传统市场买卖者使用现货套利方案。

这种套利涉及市场中性头寸,将多头现货头寸的购买与以溢价买卖的同一标的资产期货合约头寸的卖出(做空)结合起来。

对冲基金实体正在打造愈加大的BTC净空头头寸,说明现货套利买卖结构可能是ETF流入需要的要紧来源。

总结

Runes协议的极度时尚加快了活动指标之间的巨大差异,借助了很多的地址重用,单个地址生成多个买卖。通过芝商所做多美国现货ETF商品和做空期货之间的现货套利买卖,在非常大程度上抑制了买方流入ETF的资金,对市场价格产生了相对中性的影响,需要非套利需要带来的有机买方进一步刺激积极的价格行动。

上一篇:BTC价格下跌背后的真相:NYDIG报告揭示抛售重压或被夸大

下一篇:没有了

免责声明:

1.本文内容综合整理自互联网,观点仅代表作者本人,不代表本站立场。

2.资讯内容不构成投资建议,投资者应独立决策并自行承担风险。