DeFi 的辉煌、低谷和动荡

撰文:Castle Labs 、OAK Research、Hazeflow

编译:AididiaoJP,Foresight News

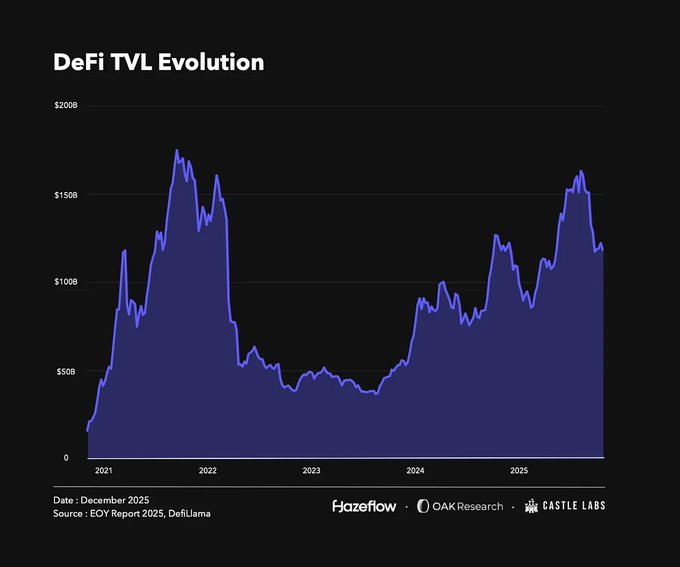

回望过去,DeFi 历程了辉煌、低谷与动荡的每个阶段。目前它已站稳脚跟,重点指标呈现出「高点更高、低点也更高」的持续增长态势。应该注意的是很多 TVL(总锁仓价值)的变化与资产价格紧密有关,由于 DeFi 中锁定的资产多为波动性较大的币种,其价格变动会直接影响重点数据。

截至撰稿时,TVL 水平仍高于年初。尽管两者相差不大,但今年10月曾达到一个峰值,当时主要加密货币的价格均创下历史新高。随后发生的「10月清算事件」带来了 190 亿USD的资产清算,一些协议因此暴雷,致使总 TVL 下跌约 28%,有关代币价格也随之走低。

不过,本报告的这一部分不仅关注暴雷和连锁清算,更旨在全方位回顾今年 DeFi 范围的整体进步、增长与变革。

2025 年 DeFi 格局

今年有不少协议和赛道在市场中崭露头角,成为关注焦点。大家没办法穷举所有成功案例,但将选取几个代表性案例进行分析。

成功的协议

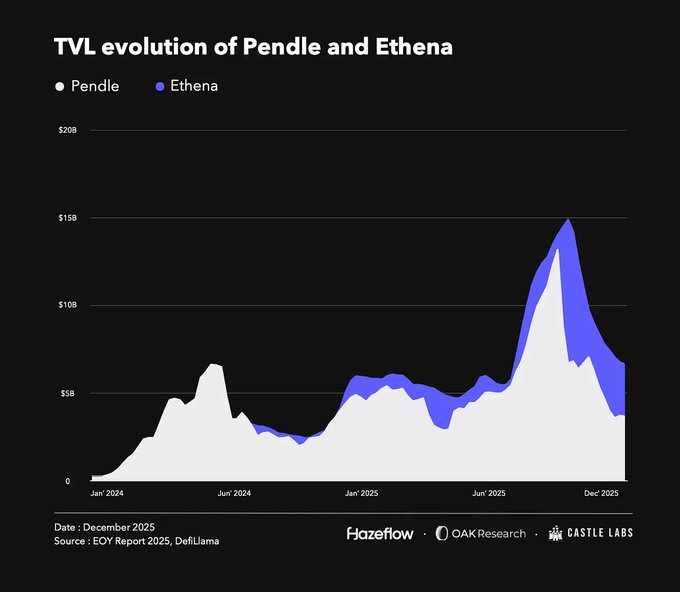

2025 年是「收益之年」,而在这个赛道中,@pendle|fi 无疑是领头羊。该协议将生息资产拆解为本金(PT 代币)和收益(YT 代币)两部分。收益部分可以独立买卖,本金则到期可赎回。这一革新设计,加上与 @ethena|labs、@aave 等协议的合作,推进了其 TVL 的增长。

需要指出的是,Pendle 的 TVL 现在并未达到历史最高,甚至低于年初水平,峰值出目前9月中旬左右。这主如果因为其 Plasma 链的推出,勉励用户从其他平台迁移资产,致使锁仓价值暂时降低。但协议基本面依旧扎实,Pendle 已稳定了其作为核心收益分发平台的地位。

Pendle 也在通过 Boros 协议扩展其收益服务。Boros 旨在通过对收益单位(YU)做多或做空,来对冲或杠杆化买卖资金费率风险。YU 代表从发行至到期期间,1 单位抵押资产所产生的收益。比如,1 YU|以太币 等于 1 以太币 名义价值直到到期所生成的收益,其逻辑像 Pendle 上的 YT 代币。

@ethena|labs 是今年另一个闪光点。Ethena 提供了一种合成USD稳定币 美元e,这是一种通过基差买卖产生收益的生息资产。美元e 由 比特币、以太币 及 LST 等波动性资产支持。为维持 delta 中性,Ethena 会对现货持仓进行对冲,并同时开立永续空头仓位作为保证金。尽管持仓 delta 中性,但它能从永续合约中多头向空头支付的资金费率中赚取收益。

和 Pendle 类似,Ethena 在下半年也历程了 TVL 下滑。主要下滑发生在10月清算事件之后,当时 TVL 正处于顶峰。缘由是 美元e 在 @binance 上出现短暂脱锚,致使基于 美元e 的仓位被清算,并对锁仓价值产生连锁影响。事实上,美元e 本身并未脱锚,其储备资产依旧安全。Binance上的脱锚主如果因为预言机配置及该买卖对流动性不足所致。而在 AAVE 等其他平台上,因为 美元e/美元T 价格使用硬编码喂价,有关仓位并未遭到影响。

Ethena 的护城河坚固且可扩展。最近他们专注于「稳定币即服务」模式,为特定用例发行定制化稳定币,已与 @megaeth、@JupiterExchange、@SuiNetwork 等合作推出原生稳定币。这能够帮助将原本流向生态外部(如 USDT、Circle)的价值捕获回协议和链上。USDT 和 Circle 每年凭着稳定币业务获得数十亿USD收入,但这类收入并未反哺到用其稳定币的底层链和协议。

除此之外,Ethena 也在拓展其代币用例,最近推出了基于 Hyperliquid HIP|3 标准构建的 美元e 保证金永续合约 DEX —— @hyenatrade。其独特之处在于,买卖者可以用 美元e 作为保证金并赚取可观的 APY,而用其他稳定币作为保证金则没办法获得收益。

通过拓展核心业务和丰富应用场景,Ethena 有望在将来几年进一步扩大在稳定币市场的份额。

在成功协议中,@HyperliquidX 今年各项指标均排名前列。其代币成功发行后,已成为买卖永续合约的最好链上场合之一。协议产生了很多收入和手续费,并全部用于代币回购,从而推进了其市值大幅增长。Hyperliquid 旨在构建全方位的金融基础设施,并通过 HIP|3 升级和 HyperEVM 的推出稳步推进。

成功的赛道

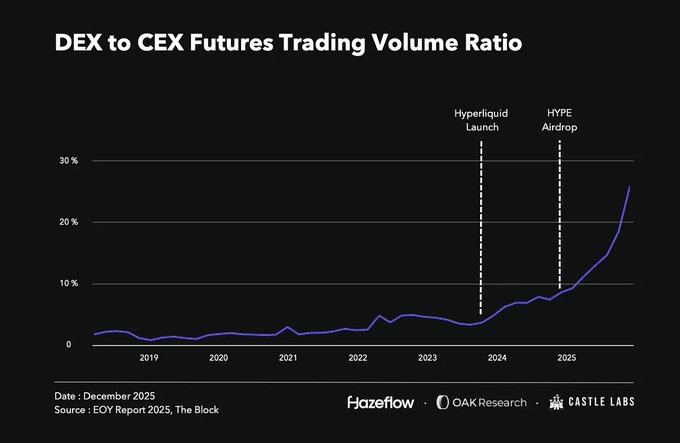

可以说,成功的协议总是源于表现优秀的赛道。今年两大赢家赛道是永续合约和稳定币,两者都找到了稳定的商品市场契合点,需要持续旺盛。

永续买卖长期以来都是加密市场的要紧组成部分,日买卖量高达数十亿USD。但在今年之前,绝大多数买卖量发生在中心化交易平台。这一格局伴随 Hyperliquid 在 2024 年底的大规模空投开始改变,市场对链上永续合约的兴趣重燃,角逐也随之加剧。截至现在,DEX 永续买卖量占 CEX 的比率已达到约 18% 的历史新高。现在,@Lighter|xyz、@Aster|DEX、@extendedapp、@pacifica|fi 等海量协议正涌入这一赛道,争夺链上永续买卖增长的红利。

另一个成功赛道是市值持续攀升的稳定币。现在稳定币总市值约为 3090 亿USD,相比年初的 2000 亿USD,增幅超越 50%。多年来,稳定币需要只增不减,超越 300 家发行方也预示着角逐日趋激烈。

尽管发行方海量,但市场仍由 @USDT|to(美元T)和 @circle(美元C)主导,两者合计占据 85% 的市场份额,第二是 Ethena(美元e)和 @SkyEcosplayystem(美元S)等协议。凭着先发优势和深度的链上集成,USDT 和 Circle 在新玩家不断涌入的背景下依旧维持统治地位。

这种主导地位也致使了一个问题:很多价值从原生生态流向了外部实体。过去 30 天内,USDT 和 Circle 凭着其在各条链和协议中的广泛用,分别创造了约 7 亿USD和 2.4 亿USD的收入。为解决价值外流问题,Ethena 推出了「稳定币即服务」模式,帮助区块链将创造的价值保留在生态内部。然而要撼动 USDT 和 Circle 的地位依旧很不简单,由于它们已深深嵌入整个加密生态的基础设施中。

10月清算事件

10月清算事件(又称「加密重压测试」)发生在 10 月 10 日,致使超越 190 亿USD的资产被清算。事件的直接因素是特朗普宣布对中国加征 100% 关税,以回话中国对稀土出口的限制和扩大出口管制的手段。几周后,摩根大通内部备忘录流出,称 Strategy 可能被移出 MSCI 指数,进一步加剧了市场恐慌。

这致使所有资产价格下跌。比特币 和 以太币 自高点分别下跌 23% 和 33%。加密总市值从 10 月 10 日左右的 4.24 万亿USD缩水至撰稿时的 3.16 万亿USD,跌幅达 25%。

在Binance等平台上,Ethena 发行的生息稳定币 美元e 因用交易平台现货价格(流动性较差)而出现脱锚,致使用户仓位被不公平清算。交易平台最后向受影响的用户赔偿了超越 2.8 亿USD,涉及资产包含 BNSOL 和 WB以太币。

DeFi 借贷协议在本次事件中表现稳健,如期实行了清算,几乎没产生坏账。@AAVE、@Morpho、@0xFluid、@eulerfinance 等协议合计清算超越 2.6 亿USD资产,坏账率极低。

虽然蓝筹 DeFi 和 CeFi 经受住了考验,但很多其他协议与借贷和永续合约平台上的杠杆方案(特别是循环借贷)则损失极其严重。

在借贷协议中,循环借贷方案允许用户获得杠杆。最近伴随生息资产的时尚,该方案备受关注,由于当资产收益率高于借款利率时,方案有利可图。但在市场剧烈波动时,即便是轻微脱锚也会给杠杆仓位带来巨大重压。

10 月 10 日价格狂跌时,很多用户没办法准时平仓,最后被清算。

尽管杠杆致使了很多损失,但 Stream Finance 等案例尤为突出,它警示大家:盲目追逐过高收益并不是明智之举。大家将在下一节详细剖析。

稳定币真的稳定吗?Stream Finance 事件

今年第四季度,几种机制有缺点的稳定币相继崩溃。它们原本可能能保持更久,但10月清算事件清算了部分过度杠杆化的稳定资产。其中规模最大、影响最广的是 x美元(Stream Finance)和 de美元(Elixir),两者相互关联,最后一同崩盘。

以 Stream Finance 为例,他们本质上供应的是一种过度杠杆化、抵押不足的「稳定币」 x美元。当用户存入抵押品时,协议会铸造 x美元,将用户存款兑换成 Elixir 的高收益稳定币 de美元,然后将它存入 Euler、Morpho 等借贷协议。

通过抵押借款,他们并不是进行简单循环,而是铸造更多 x美元,将它提供量膨胀至实质抵押品的 7 倍以上,仅有 190 万USD可验证的 美元C 抵押品,却支撑着 1450 万USD的 x美元。

除此之外,协议还存在一些用户不知情的链下风险敞口。在 10 月 10 日的清算事件中,其主要的链下仓位也被清算,致使协议崩溃,损失达 9300 万USD,随后他们关闭了提款功能。提款关闭引发 x美元 持有者恐慌,在流动性稀薄的二级市场抛售资产,使代币飞速脱锚。随后,Elixir 的 de美元 也非常快脱锚,但该协议设法为大部分用户处置了赎回。

所有在 Euler、Morpho 等借贷协议中暴露于这类稳定币的金库和管理人均遭受损失。甚至一些协议也产生了坏账,由于它们用了固定价格预言机,在这类资产实质已脱锚的状况下仍将它价格硬编码为 1 USD。对此类资产定价并无完美策略;协议可使用储备证明预言机,但像 x美元 这种稳定币的抵押总是过度杠杆化或不透明。归根结底,参与此类高 APY 买卖的用户需要了解:这是一项高风险投资,务必小心调查。

回归基本面:收入为王

收入是任何业务的根本。假如一个协议可以赚钱,并能通过好的机制将价值回报给代币持有者,那样所有人都会受益。当然,现实总是更复杂,代币持有者常常成为受损的一方。在讨论价值累积之前,大家先来看看加密行业的主要收入来源。

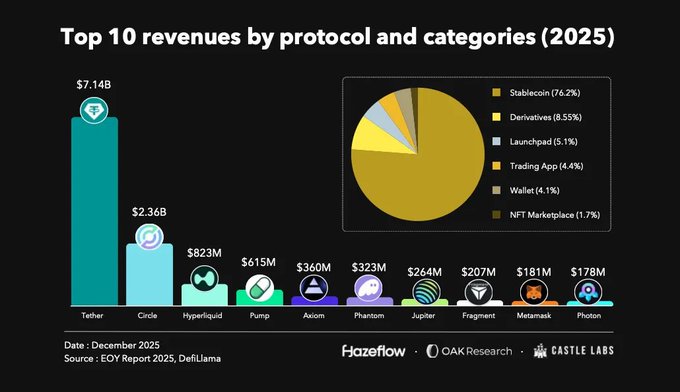

纵览过去一年收入前十的协议,稳定币发行方贡献了约 76% 的收入,第二是衍生品、启动板、买卖应用等。

稳定币一直是加密行业比较赚钱的买卖,由于它们应用广泛,是 DeFi 的基石,也是资金进出生态的主要通道。第二,衍生品和启动板也贡献了可观的收入份额。

过去一年,USDT 和 Circle 合计收入高达 98 亿USD,并持续维持类似规模。紧随其后的是衍生品赛道的 Hyperliquid 和 Jupiter,两者合计收入约 11 亿USD。

除去这类成熟赛道,像 Pumpdotfun 如此的协议也拥有可持续的收入流。值得注意的是,部分榜上有名协议去年才启动,相对较新,反映出市场乐于尝试新兴替代策略。同时,勉励手段对协议的初期表现和用户吸引至关要紧,并可能因其特点功能而用户留存。

在此之前,最大的 DeFi 协议之一 UNI 因其代币受监管限制,未能与协议收入直接挂钩。该提案从国库中销毁了 1 亿枚 UNI 代币,等于假如从刚开始就启用协议成本时应销毁的数额。同时,它正式启用了协议成本,并借助这类成本持续销毁 UNI 代币,并停止对其前端界面、钱包和 API 收取成本。

这意味着协议的增长将更直接地与治理代币的价值挂钩。愈加多的项目正关注这种价值对齐,试图将更多价值导向代币持有者。

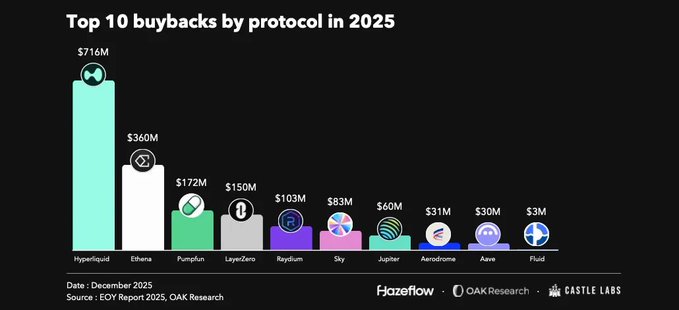

回购成为主流方案

过去,加密代币的表现非常大程度上取决于营销力度,用户一般不太关注协议的经济模型。这对短期投机者可能有利,但长期来看很难为继,很多代币持有者最后没办法退出。现在,协议的经济模型和实质收入成为衡量价值的核心,而不再单纯依靠市场炒作。

这一转变的要紧推进力之一是 HYPE 代币的推出及其价值累积机制。协议将 99% 的收入注入援助基金,用于在市场上回购 HYPE 代币,从而重新点燃了市场对永续合约赛道的兴趣——Hyperliquid 为此设定了极高的规范。这类回购为 HYPE 代币提供了有力的价格支撑,促进了其价值增长。

不止是 Hyperliquid,AAVE、Maple、Fluid 等蓝筹 DeFi 协议也纷纷启动回购计划。回购是与代币持有者推荐收入的好方法,但它需要协议拥有可持续的收入来源。因此,回购更合适成熟协议,对新协议而言,早期更应聚焦于增长本身。

自 4 月启动回购计划以来,AAVE 已累计用约 3300 万USD进行回购。

同样,Fluid 自 10 月以来也完成了约 300 万USD的回购,将它收入直接回报给代币持有者。

上一篇:DeFi Yield Farming 的意思是?怎么样运作?

下一篇:没有了

免责声明:

1.本文内容综合整理自互联网,观点仅代表作者本人,不代表本站立场。

2.资讯内容不构成投资建议,投资者应独立决策并自行承担风险。