稳定币的支付幻觉:3.5 万亿买卖量 VS. 3900 亿真实支付

作者:Matt Higginson、Alec Zorrilla、Julia Madden、Michael Kirchner

编译:Will 阿望,Web3小律

链接:https://mp.weixin.qq.com/s/gqA8qXXiia|8P5qaqxKt6Q

大家时常被文章标题中那些浮夸的稳定币买卖量所迷惑,沉浸在它超越 V/M 买卖量的开心中,做着 “计划取消、筹备夺冠” 取代 SWIFT 的美梦。当大家拿稳定币的买卖量去和 Visa/Mastercard 对比,就仿佛大家拿证券结算的资金体量和 Visa/Mastercard 对比,不可同日而语。

尽管区块链数据显示稳定币的买卖量巨大,但其中大多数并不是现实世界的支付。

现在大部分稳定币的买卖量来自:1)交易平台和推广托管机构的资金平衡;2)买卖、套利、流动性循环;3)智能合约机制;4)财务调整。

区块链只显示价值的转移,而不是显示它们为何转移。因此,大家需要理清稳定币背后实质用于支付的资金链路,与统计逻辑。由此,大家编译了 Stablecoins in payments: What the raw transaction numbers miss, McKinsey & Artemis Analytics 一文,旨在帮助大家拨开稳定币的支付迷雾,看清现实真相。

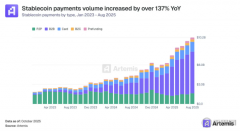

据 Artemis Analytics 剖析结果显示:2025 年稳定币支付的实质规模约为 3900 亿USD,较 2025 年达成翻倍增长。

需要明确的是,实质的稳定币支付远低于常规估计值,但这并不削弱稳定币作为支付途径的长期潜力。相反,这为评估市场近况与稳定币规模化进步所需条件提供了一个更明确的基准。同时,大家也可以明确看到:稳定币在支付范围是真实存在的,正在增长,并且处于早期阶段。机会是巨大的,只不过需要正确衡量这类数字。

1、稳定币的整体买卖量

稳定币作为一种更快、更实惠且可编程的支付解决方法正日益遭到关注,据 Artemis Analytics、Allium、RWA.xyz、Dune Analytics 报道,其年买卖量高达 35 万亿USD。

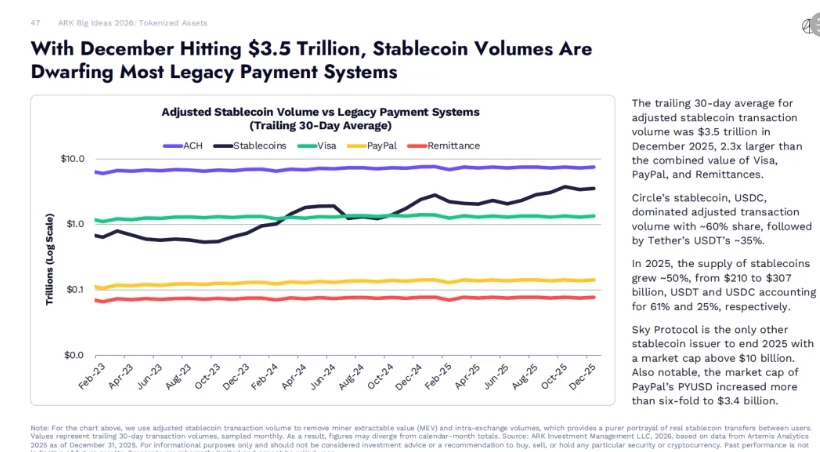

ARK Invest 2026 Big Ideas 数据显示:2025 年 12 月,调整后的稳定币买卖量的 30 天移动平均值为 3.5 万亿USD,是 Visa、PayPal 和汇款业务总和的 2.3 倍。

(Big Ideas 2026:区块链在未来走向中的定位)

然而,这类买卖活动大多并不是真正的终端用户支付,比如向提供商付款或汇款。它们主要包含买卖、内部资金转移和智能化区块链活动。

为了排除干扰原因,更准确地评估稳定币支付量,麦肯锡与领先的区块链剖析提供商 Artemis Analytics 合作。剖析结果表明:

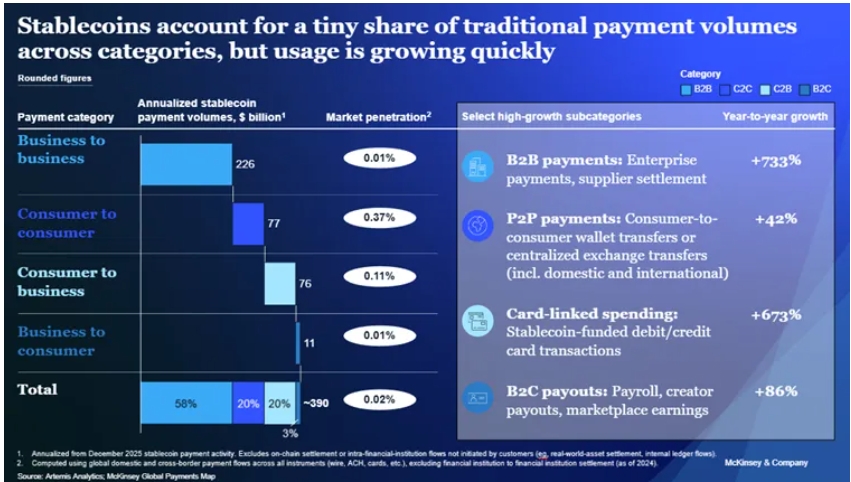

按现在的买卖速度计算(年化数字基于 2025 年 12 月的稳定币支付活动),每年实质的稳定币支付量约为 3900 亿USD,约占全球支付总量的 0.02%。

这凸显了对区块链上记录的数据进行更细致解析的必要性,与金融机构需要进行以应用场景为导向的策略性投资,才能达成稳定币的长期潜力。

2、稳定币的强烈增长预期

近年来稳定币市场扩张迅猛,其流通提供量已突破 3000 亿USD,而 2025 年这一数字还不足 300 亿USD(DeFillma 数据)。

市场公开预测均显示,各方对稳定币市场的持续增长抱有强烈期待。去年 11 月 12 日,美国财政部长斯科特·贝森特在国债市场会议上的讲话表示,到 2030 年稳定币提供量或将达到 3 万亿USD。

头部金融机构也作出了相近预测,觉得同期稳定币提供量将处于 2 万亿至 4 万亿USD区间。这一增长预期大幅提高了金融机构对稳定币的关注热度,海量机构正围绕各类支付与结算场景探索稳定币的应用。

当你筛选出类似支付的行为时,就会呈现出一个完全不同的画面,使用状况并不均衡,典型场景如下:

全球薪酬与外贸汇款:稳定币为传统汇款途径提供了极具吸引力的替代策略,能以极低的本钱达成近乎即时的外贸资金划转。据麦肯锡全球支付版图数据测算,稳定币在全球薪酬与外贸汇款范围的年化支付规模约为 900 亿USD,依据麦肯锡全球支付版图数据,该范围整体买卖规模达 1.2 万亿USD,稳定币的占比尚不足 1%。

企业间 B2B 支付:外贸支付与国际贸易范围长期存在手续费高昂、结算周期长等效率痛点,稳定币恰好能解决这类问题。先行布局的企业正借用稳定币优化Supply chain支付步骤、改变流动性管理,中小微企业的受益尤为显著。同样依据麦肯锡全球支付版图数据,稳定币的企业间支付年化规模约为 2260 万亿USD,而全球企业间支付整体规模约为 1.6 万亿USD,稳定币占比仅约 0.01%。

资本市场:稳定币正通过减少买卖对手风险、缩短结算周期,重塑资本市场的结算步骤。部分资产管理机构发行的代币化基金,已达成通过稳定币自动向投资者派发股息,或直接将股息再投资于基金,不需要通过银行进行资金划转。这一早期应用场景充分体现出,链上现金流能有效简化基金的运营步骤。数据显示,稳定币在资本市场的年化结算买卖规模约为 80 亿USD,而全球资本市场整体结算规模达 200 万亿USD,稳定币占比不足 0.01%。

现在各方援引的、用以支撑稳定币迅速普及的依据,大多是公开的稳定币买卖规模数据,且大家总是默认这类数据可以反映实质的支付活动。但要判断这类买卖是不是与支付行为有关,还需深入剖析链上买卖的实质内涵。

(https://x.com/artemis/status/2025742549236482078)

现在,大部分真实的稳定币支付买卖量高度集中在亚洲,新加坡、香港、日本等区域至少是其中一个买卖通道。还没达成全球饱和。

尽管上述市场预测与早期应用场景印证了稳定币的巨大进步潜力,但也揭示出一个现实:市场预期与仅从表面买卖数据中能推导的实质状况之间,仍存在不小差距。

3、审慎解析稳定币买卖量

公有区块链为买卖活动提供了前所未有些透明度:每一笔资金划转都会记录在共享账本上,大家能近乎实时地学会钱包与各类应用间的资金流动状况。

理论上,相较于传统支付体系,区块链的这一特质让市场对稳定币的普及程度评估更为便捷 —— 传统支付体系的买卖数据分散在每个私有互联网中,仅会披露大全数据,部分买卖甚至完全不对外披露。

但在实质操作中,稳定币的总买卖规模并不可以直接等同于实质支付规模。

公有区块链的买卖数据只能反映资金划转的金额,却没办法体现背后的经济目的。因此,区块链上的原始稳定币买卖规模,实质包括了多类型型的买卖行为,具体包含:

数字货币交易平台与推广托管机构持有很多稳定币储备,并在自有钱包间进行资金划转;

智能合约自动交互,致使同一笔资金被反复划转;

流动性管理、套利及与买卖有关的资金流动;

协议层的技术机制,将单一操作拆分为多步链上操作,从而产生多笔区块链买卖,推高买卖总规模。

这类行为是链上生态运行的要紧组成部分,且大概率会随稳定币的广泛普及而进一步增长。但从传统概念来看,这种行为大多不是支付范畴。若直接将它大全统计而不做调整,会掩盖稳定币实质支付活动的真实规模。

这对评估稳定币的金融机构而言,启示十分明确:

公开的原始买卖规模数据仅能作为剖析的起点,不可以将它等同于稳定币的支付普及程度,也不可以将它视作稳定币业务实质可产生的营收规模。

4、稳定币支付实质规模的图景

在与 Artemis Analytics 合作的剖析中,对稳定币买卖数据拓展了精细化拆解剖析。研究重点辨别符合支付特点的买卖模式,包含商业资金划转、结算、薪酬发放、外贸汇款等,同时剔除去以买卖、机构内部资金再平衡、智能合约自动循环划转为主的买卖数据。

剖析结果显示:2025 年稳定币支付的实质规模约为 3900 亿USD,较 2025 年达成翻倍增长。尽管稳定币买卖规模在整体链上买卖、全球整体支付规模中的占比仍相对较低,但这一数据足以印证,稳定币在特定场景中已形成真实且持续增长的应用需要(见图表)。

(Stablecoins in payments: What the raw transaction numbers miss)

大家的剖析得出了三个突出的察看结果:

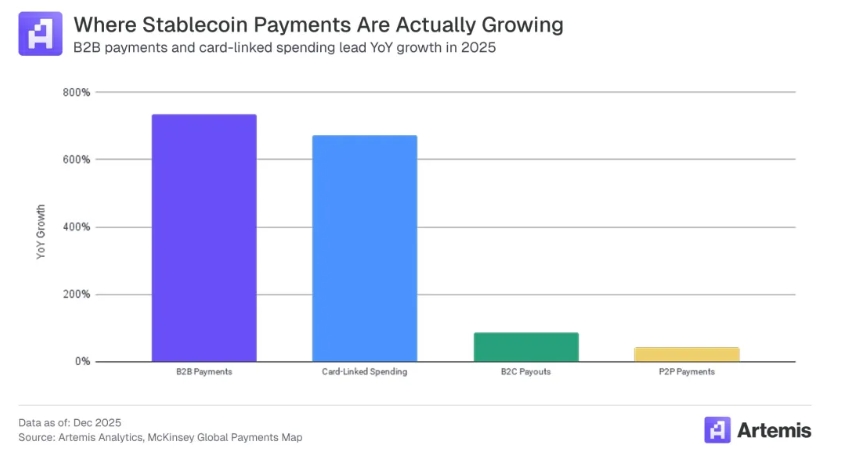

明确的价值倡导。 稳定币之所以愈加受青睐,是由于它们相比现有些支付途径具备明显的优势,比如更快的结算速度、更优的流动性管理与更低的客户体验摩擦。比如,大家估计,到 2026 年,与稳定币挂钩的银行卡消费额将增长至 45 亿USD,比 2025 年增长 673%。

B2B 引领增长。B2B 支付占据主导地位,金额约为 2260 亿USD,约占全球稳定币支付总额的 60%。B2B 支付同比增长 733%,预示着 2026 年将迎来迅速增长。

亚洲区域的买卖活动最为活跃。不同区域和外贸支付通道的买卖活动并不均衡,这表明买卖规模将取决于当地的市场结构和限制原因。来自亚洲的稳定币支付是最大的买卖来源,买卖额约为 2450 亿USD,占总额的 60%。北美紧随其后,买卖额为 950 亿USD,欧洲位列第三,为 500 亿USD。拉丁美洲和非洲的买卖额均不足 10 亿USD。现在,买卖活动几乎完全由来自新加坡、香港和日本的支付驱动。

综合以上趋势可见,稳定币的落地应用正在少数已验证的场景中越来越扎根,而其能否达成更广泛的规模化进步,重点在于这类成熟场景的模式能否成功推广、复制到其他区域。

稳定币拥有重塑支付体系的实质性潜力,而这一潜力的释放,有赖于技术研发、监管健全与市场落地的持续推进。其规模化应用,需要更明确的数据剖析、更理性的投资布局,与从公开买卖数据中分辨有效信号、剔除无效噪音的能力。对于金融机构而言,唯有怀揣进步雄心,同时客观认知目前的稳定币买卖规模近况,稳步布局将来的进步机会,才能在稳定币应用的下一阶段抢占先机,引领行业进步。

关于作者

Matt Higginson 是麦肯锡波士顿办事处的合作伙伴;Alec Zorrilla 和 Julia Madden 是迈阿密办事处的顾问;Michael Kirchner 是纽约办事处的副合作伙伴。

关于 Artemis Analytics

Artemis Analytics 专注于公共区块链活动的数据和剖析,包含数字货币、稳定币和其他数字资产。该企业的工具可以聚合和标准化复杂的区块链数据,从而剖析跨多个区块链的买卖模式和生态系统活动。

办法论

Artemis Analytics 和麦肯锡联合运用自下而上和自上而下的办法,一同完成了本剖析中的估算。剖析中的这类估计值有意参考了已知的支付类别,因此与 Visa 公布的稳定币买卖总量和调整后的买卖量不同,后者可能包含基于机器人的支付、交易平台内买卖量和其他高频活动。

为了估算 B2B 支付,大家第一标记了与企业常见的推广托管和资金管理服务商有关的稳定币活动。依据之前的行业研究,大家假设只有 20% 的数据反映了真正的 B2B 支付,其余部分则来自于买卖或内部资金流动。为了交叉验证结果,大家参考了麦肯锡全球支付地图,该地图显示 B2B 支付买卖的平均规模约为 4,500 USD至 600,000 USD。筛选出此范围内的链上买卖,并排除做市商和高频买卖实体,可以得出类似的估算结果,即 B2B 买卖量中约有 20% 归因于 B2B 支付。

卡关联支付: 通过追踪已知的智能合约和钱包地址(这类合约和钱包地址用于促成稳定币支持的借记卡和信用卡买卖),可以辨别与卡有关的买卖量。Artemis 维护着稳定币关联卡项目的专有标签,从而可以直接追溯这类转账。

P2P支付 (点对点) 买卖量是依据从主要 点对点 交易网站的广告和上币状况抓取的数据估算得出的。报告的买卖量会依据先前学术和行业研究提供的原因进行向下调整,以消除不活跃列表和高估买卖规模的影响。

汇款活动是通过中心化交易平台中涉及非USD稳定币的稳定币兑法币买卖对进行估算的。大家守旧地假设,其中 10% 的买卖量反映了与汇款有关的资金流动,这与之前的市场研究结果一致。

下一篇:没有了