国产定制芯片龙头芯原股份:预计全年亏损同比收窄25%,营收同增36%,人工智能算力推进订单

受益于单季度新签订单屡革新高及规模效应越来越显现,国产定制芯片龙头芯原股份2025年营业额展示出“营收增长、亏损收窄”的态势。

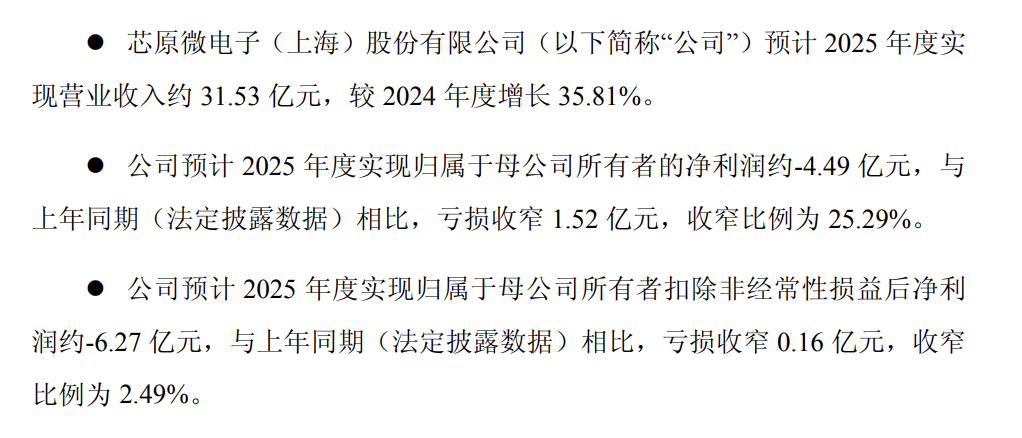

依据公司1月23日发布的年度营业额预告,预计2025年度达成营业收入31.53亿元,同比大幅增长35.81%;净亏损为4.49亿元,较上年同期收窄25.29%。公司在收入规模迅速扩张的同时,整体盈利能力正越来越改变。

具体看点如下:

财务表现:2025年营收31.53亿元,同比增长35.81%;净亏损4.49亿元,同比收窄25.29%;扣非净亏损6.27亿元,仅收窄2.49%

订单爆发:全年新签订单59.60亿元,同比翻倍增长103%;Q4单季新签27.11亿元创历史新高;期末在手订单50.75亿元

业务结构:量产业务收入增长74%成最大闪光点;人工智能算力有关订单占比超73%;数据处置范围收入占比达34%

本钱重压:研发投入13.51亿元,占营收比43%;期间成本16.39亿元,研发占比达80%

从结构来看,归是母公司所有者的净收益同比减亏1.52亿元,不过,扣除非常常性损益后的净收益亏损为6.27亿元,同比仅收窄2.49%。

营业额提高主要得益于全年营收的强劲增长、单季度新签订单连续革新高与在手订单连续九个季度维持高位。同时,尽管公司持续坚持高强度的研发投入,但因为收入迅速增长,研发成本占营收比率显著降低,规模效应开始越来越显现。

单季度新签订单屡革新高,研发投入占比大幅减少

公司营业额的核心驱动力,在于其新签订单呈现爆发式增长,连续三个季度创下历史新高,展示出强劲的市场需要与顾客认同。

2025年2、3、四季度的新签订单金额分别为11.82亿元、15.93亿元和27.11亿元,第四季度环比增幅高达70.17%。

全年新签订单总额达59.60亿元,是2025年的两倍以上,同比增长103.41%。其中,人工智能算力有关订单占比超越73%,数据处置范围订单占比超50%。

截至2025年末,公司在手订单金额已攀升至50.75亿元,连续九个季度维持高位,较第三季度末增长54.45%。特别值得关注的是,量产业务订单已超越30亿元,规模效应为将来盈利能力的持续提高奠定坚实基础。除此之外,在手订单中预计一年内转化的比率超越80%,其中近60%来自数据处置应用范围。

2025年,公司预计期间成本总额约为16.39亿元,其中研发成本占比约80%。报告期内,公司整体研发投入达13.51亿元,虽维持高投入强度,但得益于营业收入的显著增长,研发成本占收入比重同比降低约11个百分点至43%,反映出规模效应开始释放。

上一篇:2025 年的 AVAX :速度、子网和区块链的将来

下一篇:没有了