ETF 退潮、杠杆清洗与流动性枯竭,加密市场的出路在哪?

要素总结

·ETF 和 DAT 等主要吸纳途径的需要最近走弱,而 10 月的去杠杆事件与风险偏好降低的宏观背景,持续对加密货币市场施压。

·期货和 DeFi 借贷市场的杠杆已经重置,仓位变得更轻、更干净,从而减少了系统性风险。

·现货流动性尚未恢复,无论是主流资产还是山寨币都仍然偏弱,使市场更脆弱,更容易被超预期的价格波动拖动。

引言

“Uptober” 在BTC刷新历史新高的推进下强势开局。但乐观情绪非常快在 10 月的闪崩中被打断。自那之后,比特币 已下跌约 4 万USD(超 33%),山寨币遭到更大冲击,使整体市值接近 3 万亿USD。尽管今年基本面进步积极,但报价明细表现与市场情绪却出现明显背离。

数字资产好像正处在多重外部和内部力量的交汇点上。在宏观层面,对 12 月降息的不确定性,与科技股最近走弱,加剧了风险偏好下行。加密市场内部,ETF 和数字资产金库(DAT)等核心吸纳途径出现资金流出、本钱重压增加。同时,10 月 10 日兑现的一轮全市场清算触发了近年最剧烈的去杠杆事件,其余震仍在持续,由于市场流动性依旧偏浅。

本期报告将拆解最近加密货币市场疲软背后的驱动力。大家将深入 ETF 资金流、永续期货与 DeFi 杠杆情况,与订单簿流动性,分析这类变化怎么样反映目前的市场状况。

宏观环境转向风险偏好降低

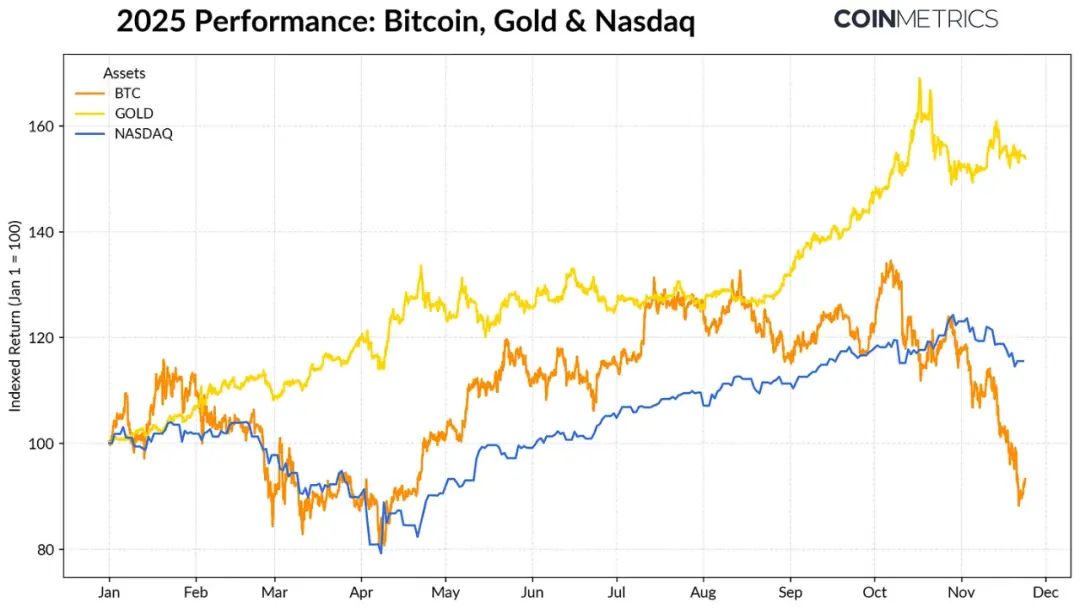

BTC与主要资产类别的表现差异正在扩大。黄金在创纪录的央行购金需要与持续的贸易紧张推进下,今年迄今上涨超 50%。同时,科技股(NASDAQ)在第四季度失去动能,由于市场重新评估美联储降息概率与 人工智能 驱动估值的可持续性。

正如大家此前研究所示,比特币 与“风险资产”科技股和“避险资产”黄金的关系会随宏观环境周期性摆动。这意味着它对突发事件或市场冲击特别敏锐,比如 10 月的闪崩与最近的风险偏好降低。

作为整个加密市场的锚,BTC的回调继续传导至其他资产,尽管隐私类等主题偶有短暂表现,但整体仍与 比特币 同步。

ETF 与 DAT:吸纳需要走弱

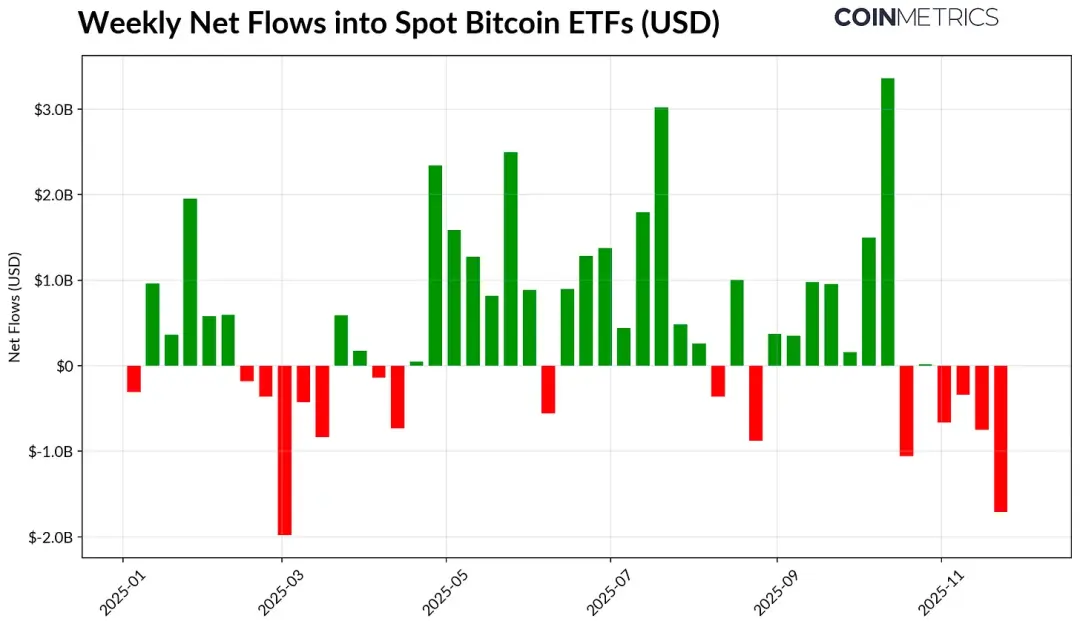

BTC最近走弱的部分缘由在于那些在 2024–2025 年大多数时间作为支撑力量的资金吸纳途径开始疲软。自 10 月中旬以来,ETF 已连续数周出现净流出,总额达 49 亿USD。这是自 2025 年 4 月以来规模最大的一轮赎回,当时BTC因关税预期下跌至 7.5 万USD附近。尽管短期流出显著,但链上持仓仍处于上升趋势,仅贝莱德 IBIT ETF 就持有 78 万枚 比特币,占现货BTC ETF 总提供的约 60%。

若资金重返持续净流入,将意味着该途径趋稳。历史上,当风险偏好改变时,ETF 需要一直是重要的供给吸纳者。

数字资产金库(DAT)同样面临重压。伴随市场下跌,其股票与加密持仓市值被压缩,使支撑其分裂转变增长机制的净值溢价承压。这将限制其通过增发股票或发行债务来获得新增资本的能力,从而限制其提高“每股加密货币”配置的空间。规模较小或较新的 DAT 对这种变化特别敏锐,当本钱基础与股权定价变得不利时,它们会愈加小心。

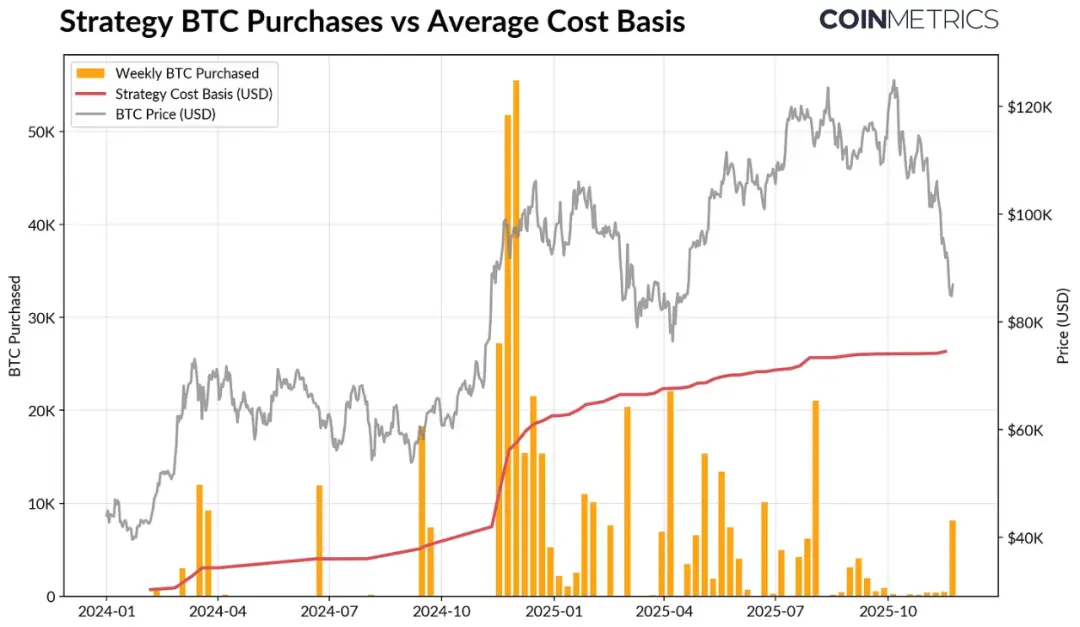

Strategy — — 目前最大的 DAT — — 持有 649,870 比特币(约占全提供的 3.2%),平均本钱为 74,333 USD。如下图所示,Strategy 的增持在 比特币 上涨、其股价表现强劲时大幅加速,而最近则明显放缓,但并未成为主动供应力量。即使这样,Strategy 仍处于浮盈状况,本钱低于现价。

若 比特币 进一步下跌,或若其面临指数移除风险,Strategy 可能承压;但若市场逆转,其资产负债表与估值改变,则有望恢复更强的增持步伐。

链上盈利指标也反映了这一状况。短期持有者 SOPR(<155 天)已落入~23% 的亏损区间,这一般意味着最敏锐的持仓群体出现“投降式”抛售。长期持有者平均仍处于盈利,但 SOPR 也显示出温和的抛售倾向。若 STH SOPR 重返 1.0 上方,同时 LTH 抛压放缓,则意味着市场可能重新站稳。

加密市场去杠杆:永续期货、DeFi 借贷与流动性

10 月 10 日的清算潮开启了一轮跨越期货、DeFi、与稳定币杠杆的多层级去杠杆周期,其影响到今天仍未完全消散。

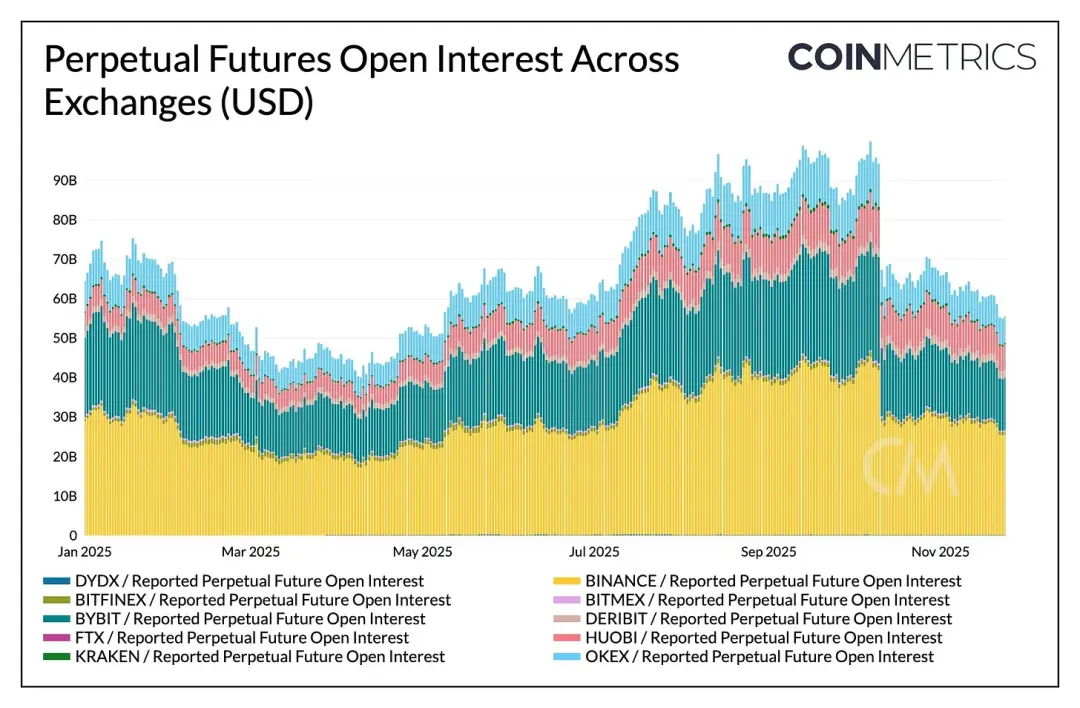

永续期货的杠杆清洗

短短数小时内,永续期货出现史上最大规模的强制去杠杆,抹去了数月累积的 30% 以上未平仓量。山寨币与零售占比较高的平台(如 Hyperliquid、币安、Bybit)跌幅最深,与这类范围此前积累的激进杠杆一致。如下图所示,目前未平仓量仍显著低于闪崩前超越 900 亿USD的高点,且随后进一步小幅回落。这表明系统内杠杆已显著清洗,市场进入稳定与再定价阶段。

资金费率也同步降低,反映多头风险偏好重置。比特币 资金费近期徘徊在中性或轻微负值,符合市场尚未恢复明确方向性信心的状况。

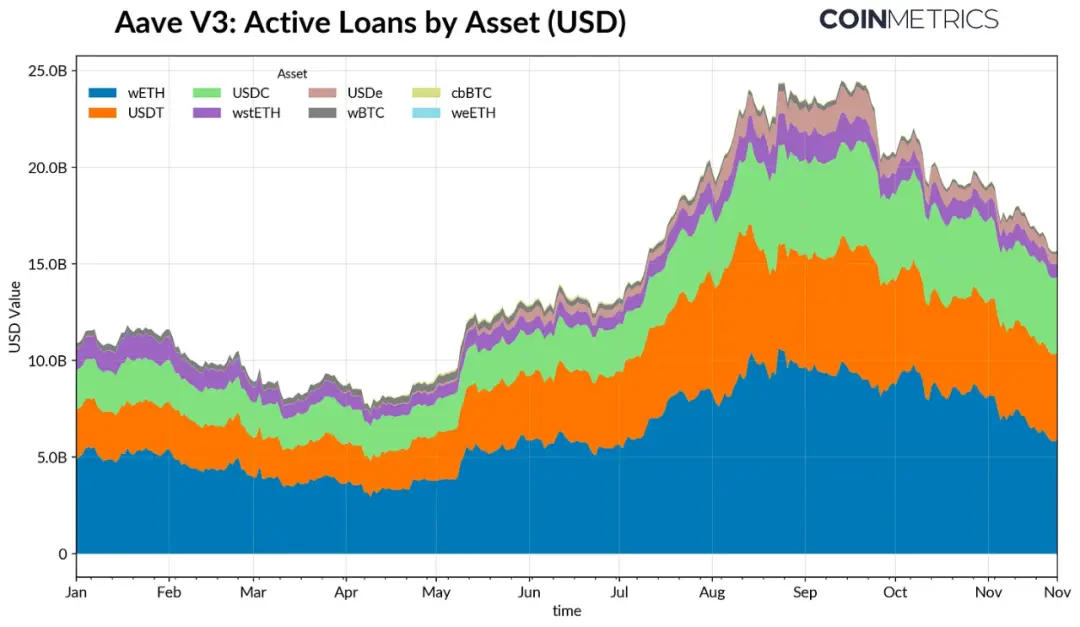

DeFi 去杠杆

DeFi 信贷市场同样历程了一段越来越去杠杆过程。AAVE V3 的活跃贷款自 9 月底高点开始持续回落,由于借款人减少杠杆、偿还债务。稳定币借贷的缩短最为明显,美元e 脱锚引发 美元e 借贷规模降低 65%,并进一步引燃合成USD杠杆的清算链条。

以太币 类借贷也同步缩短,W以太币 与 LST 有关贷款降低 35–40%,显示循环杠杆与收益方案大幅退出。

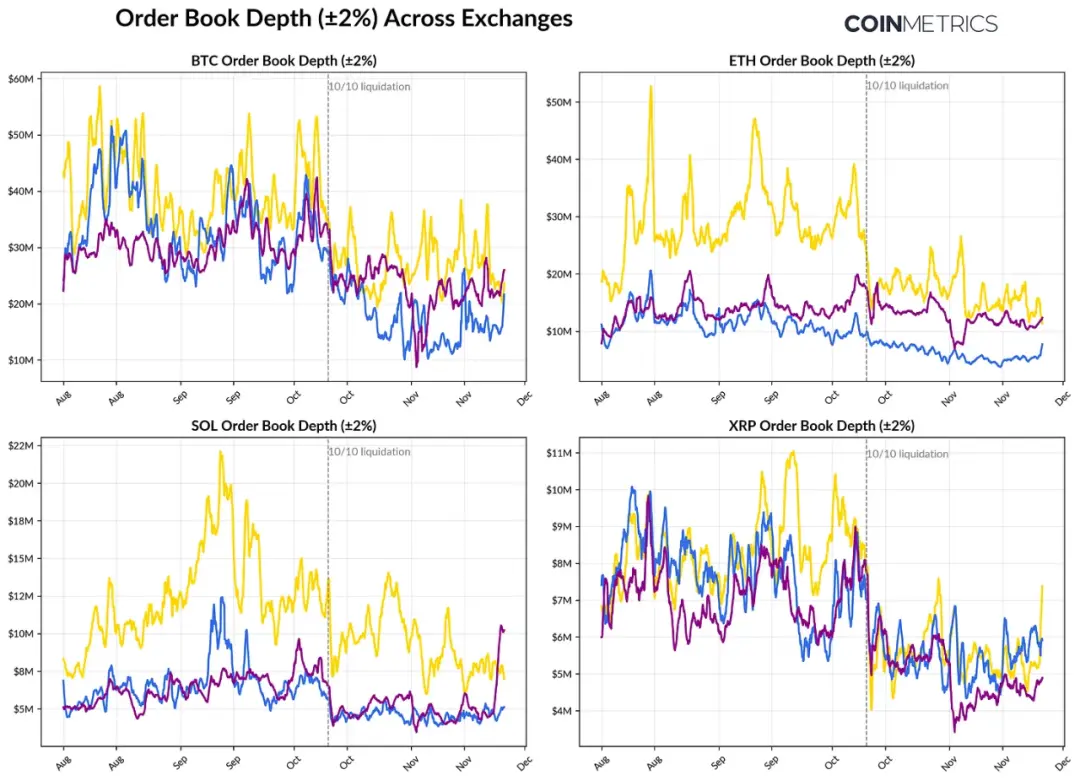

现货流动性浅薄

现货市场流动性在 10 月 10 日清算后未能恢复。主要交易平台的挂单深度(±2%)到今天仍比 10 月初低 30–40%,说明伴随价格企稳,流动性仍未修复。因为挂单降低,市场更脆弱,轻微的买卖就可能带来过度价格冲击,加剧波动并放大强平影响。

山寨币的流动性状况更差。主流资产以外的订单簿深度降低幅度更大且持续时间更久,显示市场继续避免风险、做市商活跃度降低。若现货流动性全方位改变,可减少价格冲击并促进稳定,但现在深度仍是系统重压尚未消散的最明显指标。

结论

数字资产市场正在历程全方位的再校准,特点包含 ETF 与 DAT 需要疲软、期货与 DeFi 杠杆重置、现货流动性仍偏浅。这类原因压制了价格,但同时让系统愈加健康:杠杆更低、仓位更中性、基本面更要紧。

同时,宏观环境仍是逆风:人工智能 科技股疲软、降息预期波动、风险偏好降低等原因继续抑制市场情绪。只有当主要需要途径(ETF 资金流、DAT 累积、稳定币提供增长)恢复,再加上现货流动性回升,市场才有望稳住并反转。在此之前,市场将继续处于“风险偏好降低的宏观环境”与“加密市场内部结构变化”之间的拉扯。

上一篇:为何 Agent Oracle 才是 人工智能×Web3 的底座?

下一篇:没有了