HODL者怎么样影响BTC收益的杠杆效应

近期,BTC的价格正在努力回到历史高点。本文分析了长期和短期HODL者在供需方面的市场影响。通过新的细分指标,大家还将剖析不同长期投资者群体的消费和投资行为对市场的影响。

自从BTC价格在3月创下历史新高(73,000USD)后,其上涨势头已经稍显疲软,市场一直处于横盘整理状况。依据大家的剖析,自5月初以来,市场需要的势头已经开始降低。

本文将剖析短期投资者的本钱基础,并以此来评估资本怎么样流入市场的模式。

大家还研究了长期HODL者在市场中的行为,发现他们的未达成收益相较历史高峰已经有所降低。

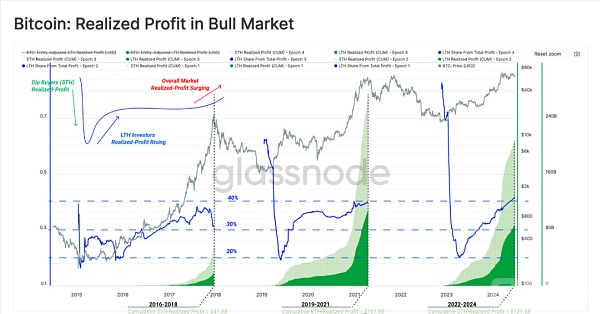

通过察看长期HODL者供应BTC的行为,大家发现,尽管他们的供应量只占市场总量的4%|8%,但他们通过这类供应获得的价值却占到了牛市期间总收益的30%|40%。这表明市场收益主要集中在那些长期持有些BTC上,而这类收益也在牛市中越来越达成,证明了这类“钻石之手”在市场波动中的耐心等待是值得的。

市场需要侧追踪

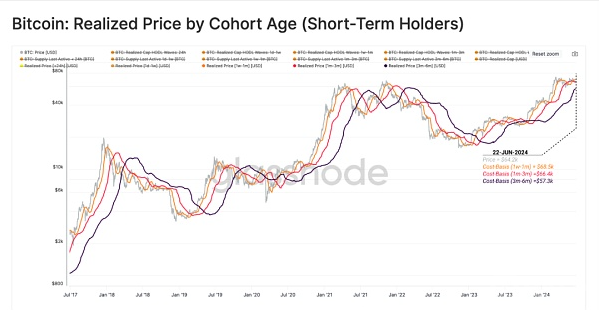

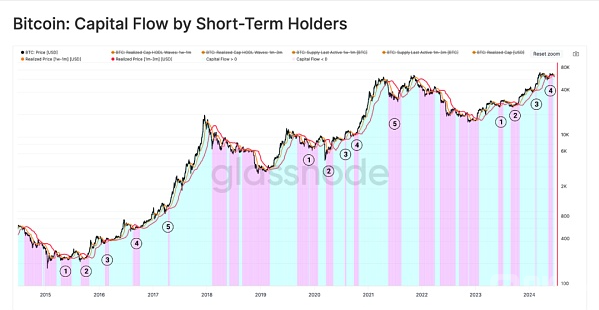

在之前的剖析中,大家提出了一种办法来追踪资本流入或流出市场,以此判断资本的流动方向和规模。在本文中,大家将继续借助这一办法,以持有BTC资产的时间为尺度,进一步深化大家的剖析:

当短期持有者的本钱基础上升时,表明新用户正在以更高的价格购买BTC。这样的情况下,资本是净流入市场的(反之亦然)。

通过MVRV比率,大家可以近似估算每一个群体的未达成收益,这能够帮助衡量收益对投资者的勉励程度(当MVRV高时),或者发现卖家筋疲力尽的前兆(当MVRV低时)。

大家将现货价格与两组短期持有者群体的本钱基础进行比较:

持有BTC1周至1个月的持有者。持有BTC1个月至3个月的持有者。这类比较帮助大家理解资本在市场中怎么样流动,并揭示了2025|24年牛市期间两种价格模型的支撑用途。

自6月中旬以来,BTC现货价格已跌破持币1周至1个月的持有者的本钱基础(68,500USD),甚至低于持币1个月至3个月的持有者的本钱基础(66,400USD)。依据历史经验,这样的情况的持续或许会削弱投资者的信心,并引发更深的价格回调。毫无疑问,市场需要更长期才能从这种深度回调中恢复。

市场供给侧剖析

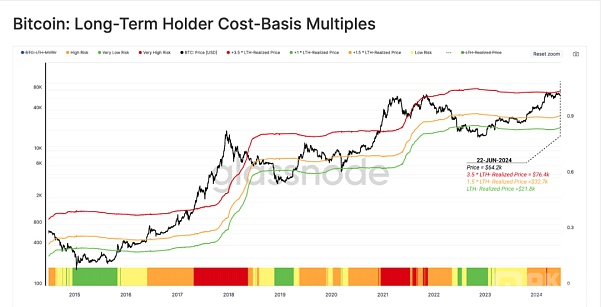

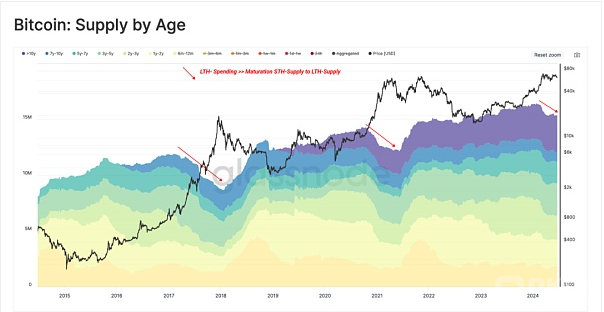

为了全方位知道目前市场,大家需要引入长期HODL者的行为指标进行进一步剖析。长期HODL者是牛市期间市场供给的主要来源,由于他们一般会供应BTC以达成收益。从某种意义上说,市场顶部的形成可以部分归因于长期HODL者的大规模供应,这种供应将耗尽牛市期间新需要的入场资本。

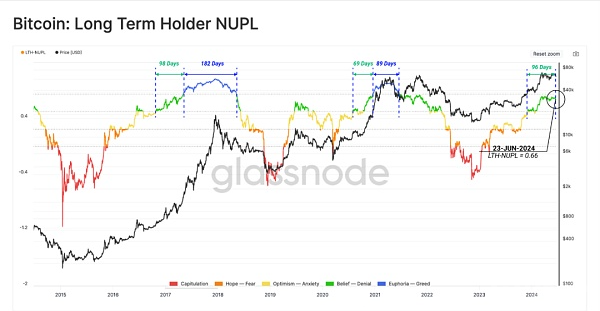

在下图中,大家将BTC现货价格与长期HODL者群体的平均本钱基础(即长期HODL者的达成价格)的重点倍率进行了比较:

1.0倍长期HODL者的达成价格(绿线):这样的情况一般出目前熊市底部和市场复苏阶段。

1.5倍长期HODL者的达成价格(橙线):这一地方一般被视为市场复苏阶段和牛市长周期市场均衡的分界线。在这个阶段,长期HODL者一般会持有未达成收益的约50%。

3.5倍长期HODL者的达成价格(红线):这标志着牛市的高级阶段和开心阶段的分界点。在这个阶段,长期HODL者一般持有些未达成收益约为250%,甚至更高。在这种高回报的刺激下,长期HODL者一般会加速供应BTC资产。

假如将以上框架应用于目前周期的剖析中,大家会发现目前的牛市走势与2025年很相似。两者的相似之处在于,当BTC价格在目前历史高点以下震动时,市场表现与长期HODL者达成价格点的均衡和开心阶段完全一致。

图表:

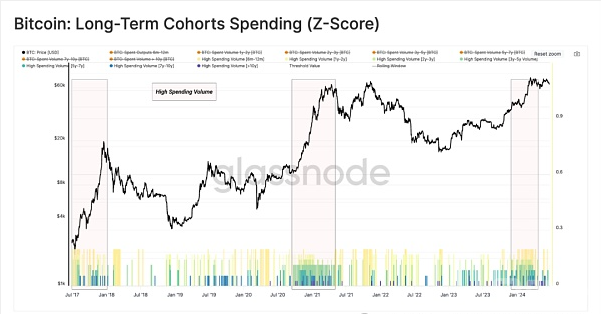

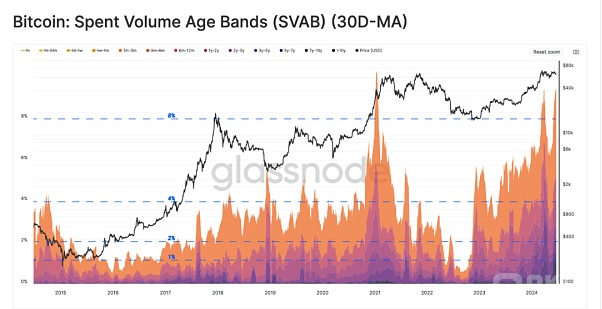

图1、不同持有空闲的短期持有者的已达成价格图2、短期持有者的资本流动状况图3、长期HODL者的平均本钱基础倍率图4、长期HODL者的NUPL指标(LTH|NUPL)图5、长期HODL者的支出二元指标(近15日)图6、长期HODL者的抛售行为及其影响图7、市场中BTC提供的币龄分层图8、长期HODL者的支出(Z|评分)结论

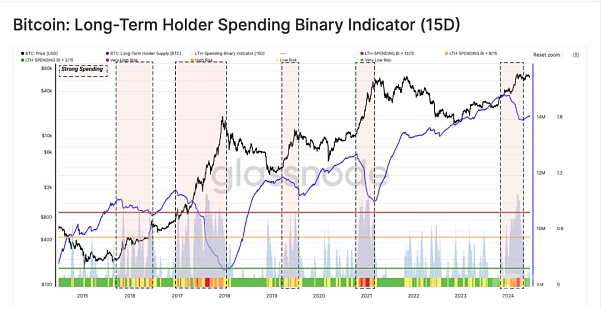

通过长期HODL者的支出二元指标,大家可以确定他们何时会大规模供应BTC资产。在集中抛售期间,长期HODL者持有些资产总额将大幅降低。

大家通过以下不同阶段来划分长期HODL者的资产销售:

疲软抛售期:长期HODL者的BTC提供在过去15天中至少有3天出现降低。正常抛售期:长期HODL者的BTC提供在过去15天中至少有8天出现降低。强力抛售期:长期HODL者的BTC提供在过去15天中至少有12天出现降低。上一篇:代币化房产市场规模逾4亿USD!MANTRA与XLM超ETH

下一篇:没有了

免责声明:

1.本文内容综合整理自互联网,观点仅代表作者本人,不代表本站立场。

2.资讯内容不构成投资建议,投资者应独立决策并自行承担风险。