推出欧元代币化货币基金 将RWA带上ETH

币圈子讯:欧洲最大的资产管理公司Amundi宣布,旗下欧元货币市场基金新增「代币化份额」,并已于11月初完成首笔链上买卖,正式成为把现实世界资产带上ETH的最新成员之一。

2025-11-28

波场TRX以推进网络去中心化为己任,致力于为去中心化网络搭建基础设施。旗下的TRX协议是全球最大的基于区块链的DApps操作系统协 议之一,为协议上的DApps运行提供高吞吐,高...

![]() 货币

货币

自BTC诞生以来,市场上出现了很多的数字货币,以去中心化、开放源码、运用区块链技术等作为吸引买家投资的噱头,借助网络技术进行广泛传播,对买家也导致巨大损失,这也...

![]() 货币

货币

1、引言数字货币交易平台的代币在当今金融生态中饰演了重点角色,特别在中心化交易平台的资金筹集和用户勉励方面表现突出。尽管面对监管不确定性和市场波动等挑战,诸如...

![]() 货币

货币

9月魔咒或将终结?加密市场迎重点转折点。历史数据显示,9月一般是数字货币市场表现疲软的月份,平均跌幅达到5%,成为BTC等主流币种唯一持续亏损的周期。...

在数字货币范围,meme币的崛起不只展示了财富效应,也揭示了加密文化的革新潜力。尽管目前meme币的主要用途仍停留在追逐短期收益上,但它为将来的文化金融和文化代币(C...

![]() 货币

货币

币圈子讯:科技巨头亚马逊于11月24日正式宣布,将投资最高500亿USD,专门扩建亚马逊云端服务在美国政府机构的AI与超级运算基础设施。...

![]() 货币

货币

SPX6900 是一款对标普500指数进行讽刺性模仿的迷因币,以幽默方法调侃传统金融体系。其核心创意来自于一句玩笑话“6900>500”,暗示它比标普500更具象征意义或“更有料”。...

![]() 货币

货币

币圈子:ETH的合理价格是多少?这个问题在目前L2生态进步成熟且链上活动创纪录的当下特别重点,眼看以太币价格从高点回落、一直很难革新高,再度引发市场有关「以太币是...

数字货币ADA是卡尔达诺(ADA)协议的所属货币,卡尔达诺可用于发送和接收数字资金。这种数字现金代表着货币的将来,并使通过加密技术确保安全的迅速直接转账成为可能。...

![]() 货币

货币

香港警方最近破获一块借助残疾院舍进行非法数字货币挖矿的案件,两名工程职员借安装智能设施之机,在院舍假天花内秘密加装多台矿机,致使院舍每月电费激增近9,000港元。...

2025年Pi币价格预测Pi币自2018年诞生以来备受关注,到今天尚未在主

2025年虚拟货币排行想知道2025年数字货币格局吗?本文为你揭晓数字

ETHW杠杆交易全知道在数字货币的世界里,以太币W杠杆买卖备受关注

MAV永续合约新手必在数字货币买卖的浪潮中,MAV永续合约正吸引着

实时追踪!Monero最想要知道XMR实时走势?最新数据显示,XMR兑USD最

惊爆!AI深度剖析,在数字货币市场中,Meme币一直备受瞩目。然而日

NAVI交易所深度剖析在数字货币的风云变幻中,NAVI交易平台成为海量

惊爆!MUSK币24H暴涨2025年3月,MUSK币成为加密市场焦点,24小时内疯涨

在数字货币的世界里,SOL 生态虽小却动能十足,与ETH的复杂局面相比,SOL 在 FTX 崩溃后凭着其高性能、强大的营销能力与各类硬件商品达成了涅槃重生,成功重返市场。

具体而言,SOL 通过 Firedancer 升级提高了性能,借用 Meme 季的强大宣传进行了有效营销,并推出了多款 Web3 手机等硬件商品。然而,这所有仍不足以让 SOL 独占鳌头。SOL 基金会主席 Lily Liu 提出的 PayFi 定义渐渐成为热门,虽然有关讨论在7月便开始发酵,但从长远来看,整个 Web3 行业正在越来越向链下和真实消费场景转型,已经是一种趋势。

“在很长时间很长时间以前,你拥有我,我拥有你。”

本文并不是专为 SOL 创作,而是为探索 Web3 的将来而作的曲谱。

加密钱包的难点:PayFi 的启示

在讨论 Lily Liu 对 PayFi 的概念之前,大家需要回顾一下 Web3 钱包的近况。从2025年到2025年,伴随智能合约钱包、账户抽象(AA)等定义的进步,Web3 钱包迎来了继2025|2025年土狗年代后的第二个高峰。

从交易平台的角度来看,钱包是用户与链上交互的主要入口,流量从此流入和流出,有潜力取代中心化交易平台(CEX)。然而,伴随ETH L2 角逐的加剧,多链年代的到来致使钱包成为聚合流动性的重点场合。

然而,2025年的钱包生态却看上去并不引人注目。虽然 OKX 的内置 Web3 钱包已算佼佼者,但在多数状况下,这类钱包并未独立成型。一个主要原因在于,Web3 钱包面临盈利困境,没办法打造有效的买卖闭环。假如用户要支付手续费,总是会更想选择桌面端商品,省去手续费。

更为根本的是,加密钱包过于追求买卖特质,与盈利问题并不矛盾。加密钱包的核心在于提供丰富的链上买卖特质支持,包含接入更多链和更具竞争优势的 dApp 推荐机制。然而,用户在加密钱包中的资产并不是如支付宝那样可以轻松用,非推广托管机制虽然带来了安全感,但并未取得用户的忠诚。

因此,加密钱包未能如 PayPal 或微信、支付宝那样,构建起闭环支付系统。总体而言,Web3 钱包缺少用户与企业之间的互动,仅有少数链上企业。

尽管这样,钱包仍然拥有很多流量,DeFi 的链上收益也可以转化为链下消费的可能性。然而,这所有仍然取决于用户资金的性质,是 以太币、本位稳定币还是法币。

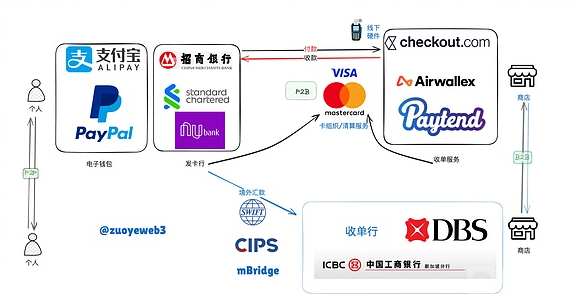

一个正常的支付系统需要企业和用户双方的支持,但这正是目前行业的弱点。比如,2025年9月19日,知名企业家川宝在纽约的 PubKey 夜店购买了一杯价值998USD的啤酒,他用 Strike 进行支付,企业则用 Zaprite 接收款项。

在此案例中,川宝和企业用的并非同一套支付系统。在 Web2 年代,这是很难想象的,等于川宝用支付宝付款而企业用微信收款。然而,在 Web3 中,这种现象变得合理,由于双方都依托BTC互联网作为结算层。

工作步骤如下:

川宝通过 Strike 发起支付请求,Strike 调用闪电互联网开始支付。闪电互联网通过BTC互联网确认后发起买卖。企业 PubKey 用 Zaprite 接收款项,Zaprite 通过闪电互联网确认支付状况,最后完成买卖。在这个过程中,Zaprite 的订阅成本仅为25USD,企业只需要支付矿工的处置成本,剩余的则为我们的收入。这与 Visa、MasterCard 等支付系统收取的1.95%|2%手续费形成鲜明对比,后者的矿工处置成本最近均价在1.46USD,且同意BTC支付完全不需要手续费。

相比之下,Web2 支付系统的逻辑像川宝买啤酒的步骤,但中间环节较多,这也是 Web2 的弊病。Web3 支付和 PayFi 的机会恰恰蕴藏在此中。

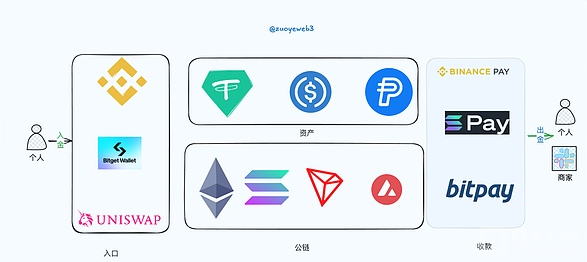

通过定义和商品的对比,大家一般用的支付宝、微信支付和 PayPal 等是电子钱包,面向C端,而与之相对的则是面向B端的企业收单系统。只须构建像闪电互联网的资金清算互联网,就能打造起简单的 P2B(个人与企业)交互系统。

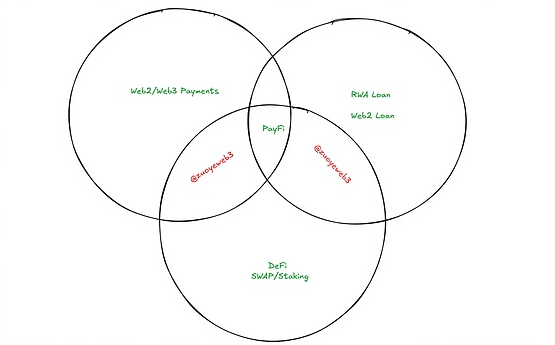

PayFi 堆栈:DeFi、RWA 与支付的交集

为了更明确地介绍 PayFi 的定义,大家先从 Payments 说起。整体上,PayFi 更像是 DeFi、稳定币与支付系统的结合,其与 Web2 Payments 的关系并不密切。

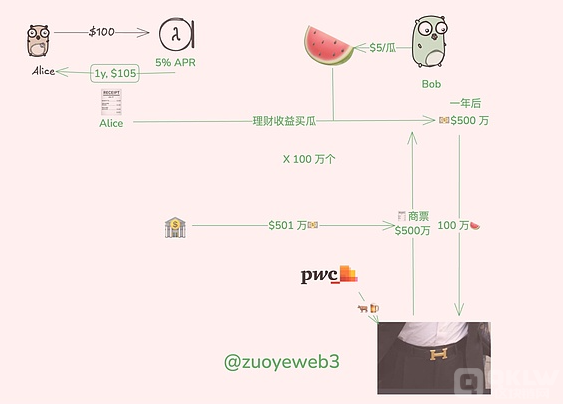

Lily Liu 对 PayFi 的讲解如下:PayFi 是借助货币的时间价值(TVM)。比如,将资金用于 DeFi 赚取收益,便是 TVM 的体现。然而,这一过程可能需要时间,比如质押代币获得奖励一般需要锁仓期。只须持有代币,就拥有增值的潜力。过去的操作中,获得收益后再将它投入 DeFi 中,以此循环,不断探寻获利可能性。

而目前,这部分收益可以转向其他方向,比如通过预期收益进行目前消费。举例而言:

Alice 投入100 美元C,年利率(APR)为5%的理财项目,一年后可获得105USD的本息收入。Bob 是西瓜摊老板,为了增加销售量,他允许 Alice 拿着投资理财证明来吃5USD的西瓜,一年后,Bob 凭票兑换理财项目的5USD。尽管这个例子过于简单,很难细究,但假设 Alice 的收益未降低,她依旧可以无本钱享受西瓜,而 Bob 则获得了5USD的应收账款。

伴随时间推移,Bob 的业务渐渐扩大,开始与大型企业合作。他同意恒大的商票,并约定一年后凭票支付现金。假如出现现金问题,则以房地产抵债。然而,在半年后,Bob 需要将商票变现,经过评级机构的评估,恒大商票被觉得是 AAA 级优质资产,市场上多方角逐购买,Bob 最后以超额价格售出商票,获得丰厚的股市红利。

在这个过程中,PayFi 作为 DeFi 的延伸,可以将链上的流动性部分投入到链下日常,达成真正的价值交换。

总结

数字货币的非买卖化不止是一个技术问题,更是 Web3 生态系统面临的重大挑战。在这一过程中,PayFi 作为解决方法之一,既拓展了支付的可能性,又促进了链上与链下的良性互动。伴随行业的进步,大家有理由相信,PayFi 将为 Web3 的将来开辟出一条新的道路。