对冲人工智能泡沫完美组合:清洗能源、重点金属、基建和国防?

在人工智能叙事主导市场的当下,资本拥挤带来的脆弱性已不容忽略。美银表示,当人工智能狂热退潮,真正的机会藏在那些支撑人工智能物理运行的“硬资产”中。

1月21日,据追风买卖台消息,美银在最新的研报中称,虽然人工智能是一场根本性的技术革命,但估值过高和时间周期的不确定性已成为不可忽略的风险。

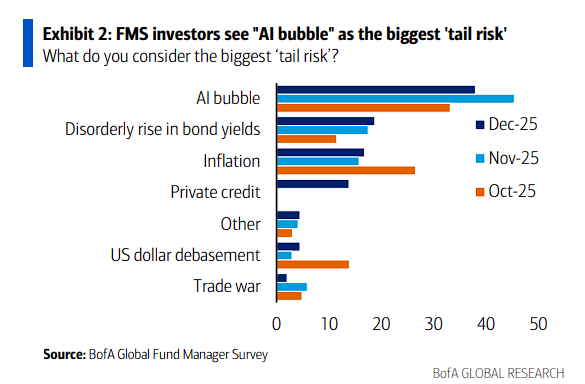

38%的基金经理目前将“人工智能泡沫”视为最大的尾部风险。

研报称,美银提出的“完美对冲”方案并不是做空人工智能,而是转向“转型投资”(Transition Investing)。与其直接押注高估值的人工智能科技股,不如布局人工智能革命背后需要依靠的物理基础设施:清洗能源、电网基建、重点金属与国防安全。

美银的核心逻辑在于:人工智能的尽头是电力和资源。该行预测到2030年,全球人工智能有关资本支出将超越1.2万亿USD。这笔巨资将不可防止地流入到为数据中心提供动力的能源、构建硬件的金属与保护技术的国防范围。

同时,美银还觉得,这类范围拥有政策支持、地缘政治驱动和Supply chain基本面的支撑,即使人工智能泡沫破裂,它们也能提供相对的韧性。

清洗能源:从人工智能配角到主角的转变

美银指出,投资人工智能的最好方法可能是不直接持有人工智能股票。国防、基础设施和转型金属等方案是人工智能革命的重点推进力,但它们的股价受政策和地缘政治影响更大,能有效抵御人工智能板块的剧烈波动。

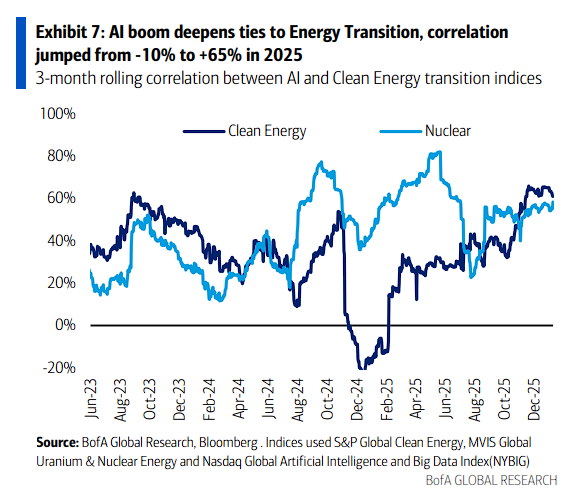

然而,研报称,市场正在飞速意识到这种联系。清洗能源与人工智能的有关性在一年内从|10%暴涨至65%。

研报称,超大规模云服务商(Hyperscalers)占据了美国清洗能源买卖的约70%份额,每一代新的英伟达芯片的能耗都是前代的1.5至2倍,致使人工智能的能源强度成为结构性主题。

然而,美银也指出,这种有关性的骤增也带来了双刃剑效应:

它意味着假如人工智能泡沫破裂,清洗能源可能面临短期下行风险;但也表明投资者开始意识到,没靠谱的低碳电力,超大规模云厂家的增长将很难为继。

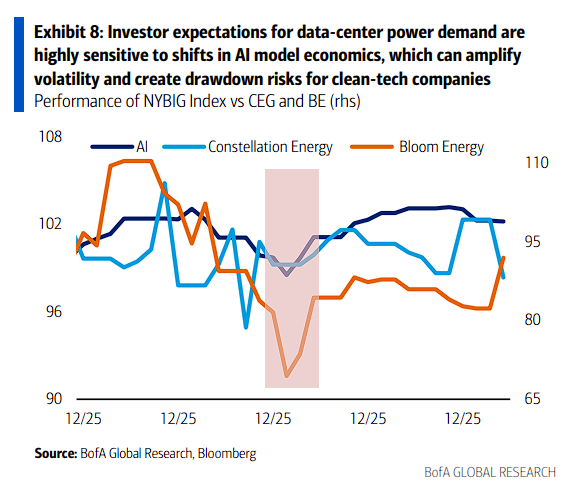

电力生产厂家股票在2025年12月的疲软表现,反映了市场对人工智能泡沫的担心正在向清洗能源范围蔓延。投资者担忧数据中心可能绕过独立发电子商务,转向垂直整理的公用事业公司或自建电厂。

据研报,在清洗能源版图中,小型模块化反应堆(SMR)正在脱颖而出。超大规模云服务商已占据47吉瓦SMR管道项目的约40%,凸显核电在满足人工智能集群高借助率、稳定电力需要中的重点用途。

尽管SMR不太可能在最近大规模部署,但到2030年代,其经济性和技术特质可能变得极具吸引力。

美银还指出,电池储能系统(BESS)正在飞速成为数据中心电力策略的核心。提供商报告称,几乎所有大型数据中心都在考虑使用BESS,用于可再生能源调峰、可中断服务支持或柴油备用替代。

Wood Mackenzie追踪的约245吉瓦美国数据中心规划装机容量中,约35%显示出传统备用电源以外的现场发电征兆,其中BESS是仅次于天然气的第二大容易见到技术,在12个站点总计34吉瓦。

尽管存在短期波动,但清洗能源需要的根本驱动力远超人工智能本身。国际能源署(IEA)预测将来五年将新增4600吉瓦可再生能源装机容量,其中太阳能光伏占80%。美银大宗产品方案师预计,到2030年电力在总能源需要中的占比将从1990年的13%提高至20%左右。

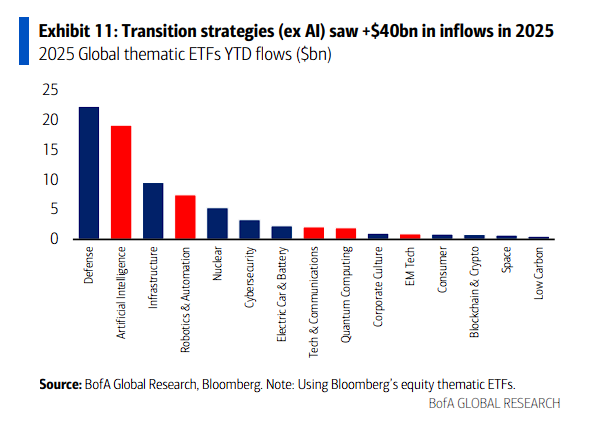

研报称,即使人工智能热潮冷却,电网升级和国防开支的刚性需要依旧存在。事实上,剔除人工智能后的转型方案在2025年已吸引了超越400亿USD的资金流入。

电网基建:能源安全驱动的万亿级投资

研报指出,电力传输和配电基础设施的瓶颈正在成为制约人工智能和整体电气化进程的重点原因。国际能源署估计,到2040年需要部署或改造8000万公里的输电线路,等于全球电网规模翻倍。

研报称,这种史无前例的建设规模致使电网运营商、输电设施制造商、储能解决方法提供商和可再生能源开发商成为核心受益者。

数据显示,美国电力公用事业的资本支出在2025至2025年间以9%的复合年增长率增长,2025年预计增长8%。欧洲方面,23家输配电系统运营商的电网投资计划持续上调,从2025年的1,850亿欧元增至2025年的6,780亿欧元。

美银剖析师预测,到2028年与人工智能有关的基础设施资本支出将达到1500亿USD,涵盖服务器、基础设施和工程建设。然而,与人工智能直接有关的基建股(如Vertiv,约80%收入来自数据中心,人工智能 beta系数为1.23倍)相比,传统电网基建公司与人工智能的有关性要低得多。

研报称,电网投资遭到监管框架、能源安全策略和长期购电协议的支撑,其回报周期和风险特点与人工智能股票形成了有效互补。

重点金属:铜与锡的结构性牛市

据研报,没金属,就没人工智能。数据中心的建设和电力基础设施的升级将直接推高对铜、铝、镍和锡的需要。

美银大宗产品方案师觉得,这种需要增长具备较弱的周期性,更多是受能源基础设施重构的结构性趋势推进。

特别是铜,作为电力传输的核心材料,其需要将在将来几年面临严峻考验。美银预计,到2028年,仅数据中心一项就将带来约60万吨的铜增量需要。

除此之外,与半导体销售高度有关的锡(历史有关性达88%),伴随人工智能应用的加速和半导体强度的提高,需要将在2025年增长3.5%后,于2026年继续增长2.7%。

国防与安全:地缘政治驱动的硬资产

在全球动荡加剧的背景下,安全韧性成为不可忽略的长期主题。各国政府正在优先进步一流的国防技术,这不止是为了军事目的,也涉及两用技术(如卫星、电池)。

据美银研报,这一范围的资金承诺让人咋舌:

美国:特朗普总统建议的2027财年国防预算高达1.5万亿USD,较此前大幅增长50%。

欧盟:计划在将来十年内拨款8000亿欧元用于国防。

日本:2026财年国防预算预计约为9万亿日元(同比增长4%)。

美银觉得,这类支出将转化为对无人系统、互联网安全、人工智能算法及原材料的长期需要,且这类需要主要由国家安全意志驱动,与消费级人工智能的商业周期有关性较低。

泡沫还是现实?资本支出的硬着陆风险

尽管美银建议通过“转型投资”进行对冲,但研报同时也指出,目前的人工智能热潮并不是完全打造在空想之上。美银称,超大规模云厂家的资本密集度已从2025年的13%暴涨到今天的64%,甚至超越了石油巨头。

另外,数据中心空置率现在接近为零,且建设管线已满负荷。美银剖析师预测,仅基础设施有关的数据中心支出(服务器、基建、工程)在2028年就将达到1500亿USD。

然而,风险在于“过度投资”。假如人工智能需要在高位停滞,激进扩张的企业可能面临类似网络泡沫破裂后的产能过剩危机。这就是为何美银强调要布局那些即便人工智能降温,依旧受政策、能源安全和地缘政治支撑的“低人工智能贝塔”资产。

~~~~~~~~~~~~~~~~~~~~~~~~

以上精彩内容来自 追风买卖台。

更详细的解析,包含实时解析、一线研究等内容,请加入【 追风买卖台▪年度会员】

上一篇:柴犬 股票在 2026 年买卖量狂跌至 0:将来会如何?

下一篇:没有了