罗汉堂 | SOL Company 朱俊伟:区块链金融的今天就像刚加入 WTO 的中国

作者:朱俊伟

导言

2025 年,伴随特朗普推进《GENIUS 法案》落地,区块链金融获得美国政府的背书和华尔街的认同。这一年,从贝莱德(BlackRock)等巨头加速入局,到现实世界资产数字化(RWA)的爆发,国外加密市场正在告别草莽年代,走向重点且需合规的新一代金融基建。而第四季度的市场行情急转直下,则又一次带来了对于 “兴盛 | 萧条” 交替的周期性隐忧。

12 月底,罗汉堂举办了一场题为 “金融系统与智能体经济的链上将来” 的前沿对话。大家邀请到多位身处区块链金融一线的业内专家、投资人、资深学者和政策顾问,对这个新兴范围的进步经历和前景、潜在机会和风险,进行了多角度的审视和分析。对于国内的察看者而言,这是一次把脉国外金融科技发展势头的绝好机会。大家将陆续推荐来自这场活动的洞见和考虑。

在这一轮从边缘走向主流的浪潮中,“数字资产财库”(DAT)公司作为连接传统金融与区块链资产的全新管道,正如雨后春笋般涌现。作为 DAT 代表之一 SOL Company 的开创者,朱俊伟(Joseph Chee)的历程和视角看上去尤为独特。他曾在传统银行业深耕二十余年,而后创业成立风险投资基金,并成为最早获得牌照、投资于区块链资产的亚洲机构之一。

作为从传统金融 “移民” 至区块链世界的亲历者,朱俊伟在演讲中推荐了三个来自业内视角的核心判断:

金融进化的势必性:相比于网络对消费端的颠覆,全球金融后台的革新极度匮乏。他觉得区块链并不是单纯的炒作,而是对陈旧结算体系的必要升级,其终极目的是达成 24/7 的全天候、全球资产流动。

与中国经济的类比:他将今天的区块链金融类比为刚入世时的中国经济 —— 增长潜力巨大,但外面所知甚少。这种认知差恰恰是机构投资者进入的最好窗口期。

连接新旧世界的桥梁:为了打破传统资产与加密经济之间的壁垒,他重点分析了 DAT 与 RWA 这两种模式。它们充当了资金引入和资产 “上链” 的重点管道,成为 2025 年值得重点关注的金融革新。

以下是朱俊伟演讲的全文中译:

感谢罗汉堂的邀请,非常高兴能参加这场很前沿的研讨会。

第一做一下简单的自我介绍。我现在担任纳斯达克上市公司 SOL Company 的董事长。这是一家 “数字资产财库”(Digital Asset Treasury, DAT)公司,从持有些数字资产规模来讲,在 SOL 区块链生态中排名第二。

我拥有二十多年的传统银行业经验。长话短说,我的银行家生涯可谓 “生逢其时”。我在纽约华尔街度过了职业生涯的前三年,随后的十七年则供职于瑞银集团 (UBS) 亚洲区,从资本市场部门的一名业务员起步,一路晋升到负责整个瑞银投行业务的高级管理层,并在辞职创业前掌管了亚太区业务约三四年。

在瑞银,我有十年时间都在负责全球资本市场业务。这份工作最大的价值在于,它让我置身于中国及整个亚太经济崛起的中心。我亲眼见证了很多企业和行业从无到有、从零起步进步到今天天的规模。一些卓越的公司完成了从无名之辈到行业巨头的蜕变,成功上市,市值甚至高达数亿USD。因此,我更倾向于从资本市场的视角来看世界 —— 这是一个由金融和资本市场驱动的视角。

我在 2017 年提前退休,并创立了 Summer Capital(夏焱资本)。开始的时候,Summer Capital 是一家专注于跨行业投资的并购基金 (buyout fund)。大家在 2017 年底到 2018 年初开始涉足数字虚拟货币、区块链技术及有关金融科技企业的投资。可以说,大家起步得较早,不止是香港最早获得有关牌照的基金之一,甚至可能是亚洲最早投资区块链范围的机构之一。

除此之外,我还担任 AMINA 银行的副董事长。自 2018 年成立运营到今天,AMINA 是一家注册于瑞士的全牌照银行 (universal bank),可以拓展各类与数字虚拟货币和区块链有关的业务。瑞士现在仅发放了两张此类全牌照,AMINA 便是其中之一。其他银行受限于牌照范围、技术瓶颈或法律法规的问题,总是只能拓展部分的数字金融业务。

金融行业的革新匮乏

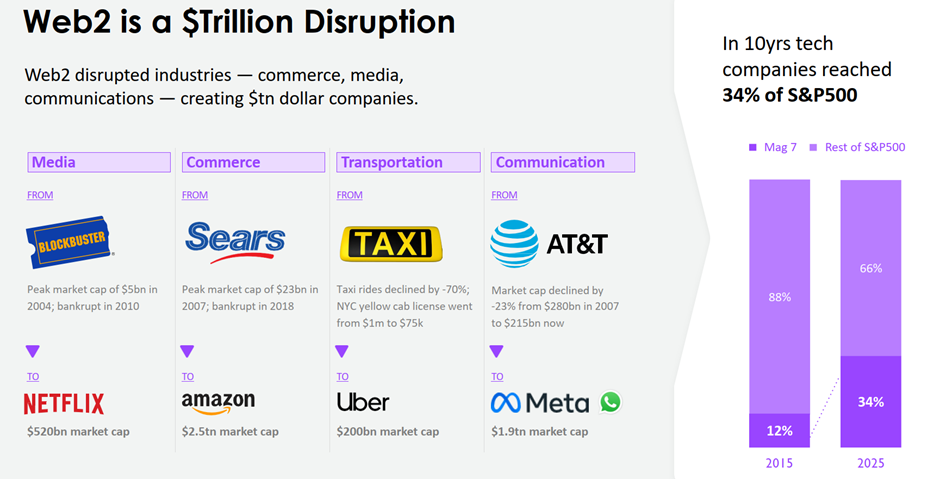

回顾过去二十多年,大家都了解网络金融给不少行业带来了巨大的颠覆。相信很多历程过 90 年代末和 2000 年代初的网络泡沫破裂和复兴的人,对那段历史仍然记忆犹新。电商的进步经历就是一个非常不错的例子。在 2000 年代初,不少人并不看好在线支付,也不信赖由电子商务企业或支付公司提供的电子钱包,他们觉得电商是行不通的。二十年后,电商已成为现实并且盛行全球,彻底改变了零售业乃至其他不少行业。

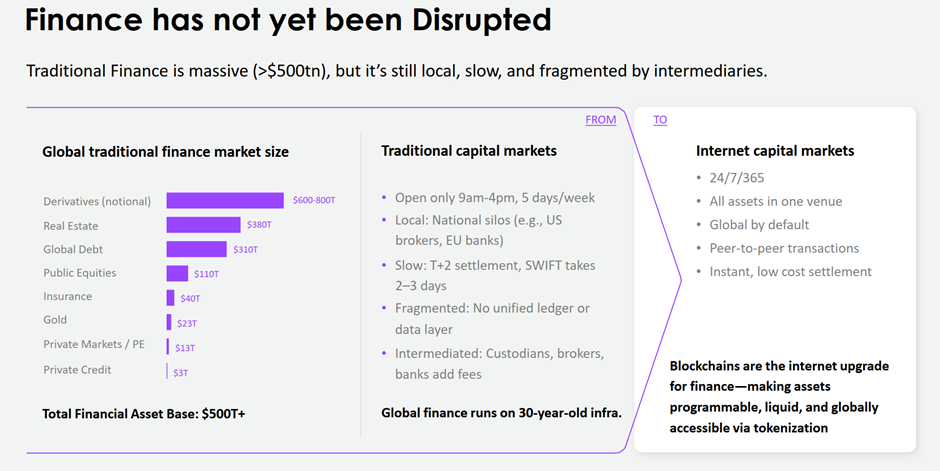

然而,金融业本身却没出现颠覆。之所以我在 2017 左右首次知道区块链技术之后就开始看好它,是由于作为一名资深银行家,我目睹了金融市场体系的陈旧与老化。尽管资本市场为全球革新提供了各种各样的筹资支持 —— 从天使投资、VC,到公开市场筹资 —— 但金融行业自己的革新却极其匮乏。

虽然过去二十年中涌现了很多的金融科技公司,但其中相当一部分集中于消费端的解决方法,并没对金融体系的基础设施层面带来多少更新或变革。欧洲的一些交易平台到今天仍在实行 T+6 或 T+7 的结算周期,直到近期才开始向 T+2 靠拢。即使在香港,IPO 结算直到几年前还在沿用 T+5,近期才缩短至 T+2 或 T+3。

坦白地讲,无论是支付、结算还是后台运营,现有金融系统的很多技术已经用了十多年甚至二十多年而没更新迭代了。这套传统的做法之所以很难改变,可能有好几个缘由。一方面,重大的变革意味着需要与监管机构进行漫长的协商,这是一项很困难的工作。其次,也有人会说,“现有体系既然没坏,又何必去修?” 譬如,瑞士和香港到今天仍保留着手写支票的习惯,很多企业也安于近况。除此之外,传统金融的背后,是盘根错节的既得利益。新的技术或许会蚕食原有金融企业或金融服务商的业务 —— 譬如原本处于垄断地位的交易平台 —— 它们自然缺少改变的动力。这也是金融变革迟迟未发生是什么原因。

从资本市场的角度来看,什么是理想的终极状况?那就是一年 365 天、一周 7 天、24 小时全天候的市场,随时随地可以买卖,所有些资产和所有些流动性都互相连通,可以自由在任何区域、任何行业和任何产品之间流动。在理想情况下,很多买卖甚至不需要通过交易平台,可以直接P2P (peer|to|peer) 达成。

对于资本市场来讲,这就是理想,是从业者的目的,也是将来。在对区块链有了初步知道之后,我的第一反应是:这种理想状况所需要的一些技术雏形已经出现,这将是金融业革命的开端。尽管大家对有关的监管、税务、欺诈和安全问题存有很多顾虑,但我觉得这是将来进步的大方向,它将让市场的运作更高效,也能让金融变得更普惠,服务于更多的群体。

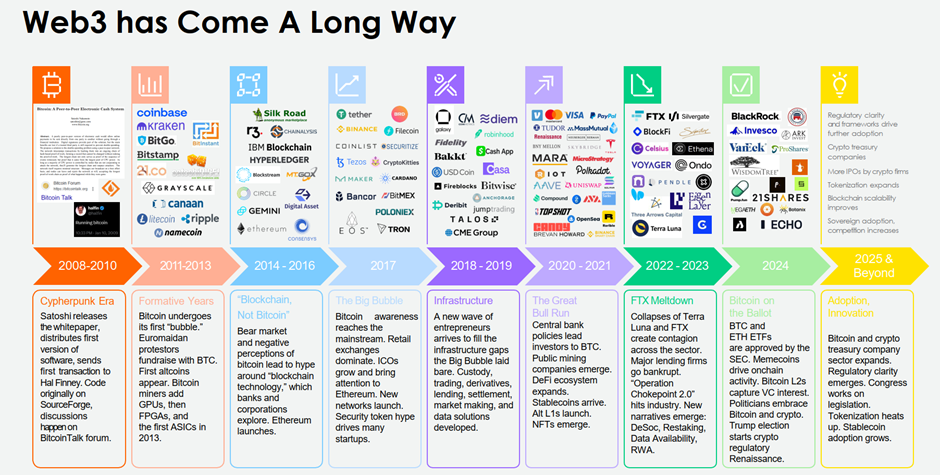

区块链金融进步回顾

当然,区块链金融的进步并不是一蹴而就。在早期,它并未引起太多关注 —— 我也不例外,作为一名忙碌的高级银行家,我完全错过了它的萌芽期。我仍然记得 2008 年金融危机的时候,我就听说了BTC(比特币)的白皮书,可当时并不太懂,也未采取行动。我那时感觉这只不过一个非常有趣、但注定没办法主流化的小众想法,并没在乎。

区块链的第二阶段大概是 2011 至 2013 年,大家开始将它视为一种技术。令我吃惊的是,目前这一范围的不少巨头 —— 如 Grayscale 和 Coinbase—— 便成立于那几年。那可以算是起步很早,进步至今也已经走过了不短的经历。

下一个阶段是 2014 至 2016 年,传统金融业开始关注到区块链技术可能带来的潜在红利。紧接着是2017 年,数字虚拟货币迎来了 “狂野西部” 般的疯狂扩张期,投机者和赌徒蜂拥而入,各大交易平台遍地开花。当时最大两家交易平台,垄断了全球 80% 的BTC买卖量,几乎概念了当时的区块链市场。

那一时期出现了不少有关的初创企业。有很多链上基金扎堆在瑞士楚格 (Zug) 成立,楚格因而也被叫做瑞士的 —— 甚至可以说是世界的 ——“加密谷” (Crypto Valley)。拥护者们对区块链技术的坚定信仰就始于那里。我从 2017 到 2018 年开始频繁造访楚格。记得在我参加的第一场区块链金融会议上,开场的是一位留着马尾辫、穿着靴子的嘉宾,他在台上高呼:“大家讨厌国家,讨厌银行,讨厌政府,讨厌监管,大家要与这所有划清界限。” 他们问我:“Mr. Chee,听说你刚创立了我们的公司并开始投资加密货币,你的第一步计划是什么?” 我回答说:“深表歉意,我的第一步想法是打造一家银行。” 所以,显而易见,我在那场会议上并不如何受青睐。我不能不小心翼翼地向他们讲解:“在这个范围进步的某个阶段,你们仍然需要接接地气,需要一座通往现实世界的桥梁。而银行,正是如此一座桥梁。”

从 2018 年到 2020 年,大家开始转向区块链金融的基础设施建设。真正的企业家 —— 那些有远见、有动力去开创业务并推进变革的人 —— 开始脱颖而出。这便是大家今天所熟悉的第一批区块链金融基建公司,比如美国的 Bitwise 就是在那时创建的。除此之外,很多传统企业也开始入局,如富达 (Fidelity) 和芝加哥产品交易平台 (CME Group)。

到了 2020 和 2021 年,更多的BTC公司扎堆成立,区块链金融的生态系统日益壮大。我也是当时在彭博新闻中频频听到关于BTC和ETH(以太坊)的报道后,才告诉 Summer Capital 团队:“目前,大家需要对这个板块加以高度关注和重点剖析。大家要重仓投入了。” 这便是大家走至今的开端。

随后,稳定币 (stablecoins) 诞生了。在此之前,将加密货币转换为法币 (fiat) 一直是最困难的环节。记得在 2015|2016 年前后,一些ETH的早期投资者(其中不少来自亚太区域,并且是瑞银的顾客)试图将部分收益换回法币进行再投资,这一过程耗时约九个月,虽然最后完成了,但过程极其艰难。

在国外市场,稳定币成为关键的支付媒介。BTC是刚开始的支付货币,但后来渐渐被ETH(ETH)取代,链上万物皆以ETH计价。但因为BTC和ETH的高波动性,它们并不合适作为支付媒介。当 美元T 和 美元C 等稳定币问世后,这一范围飞速爆发。

随之而来的便是兴盛过后的萧条:2022 年到 2023 年间,出现了像 LUNA、FTX 如此的骗局和丑闻。其实,在一个完全不受监管的行业里,势必会出现这种从传统投资视角来看显然是 “金字塔骗局” (pyramid schemes) 的项目,它们的爆雷不可防止。

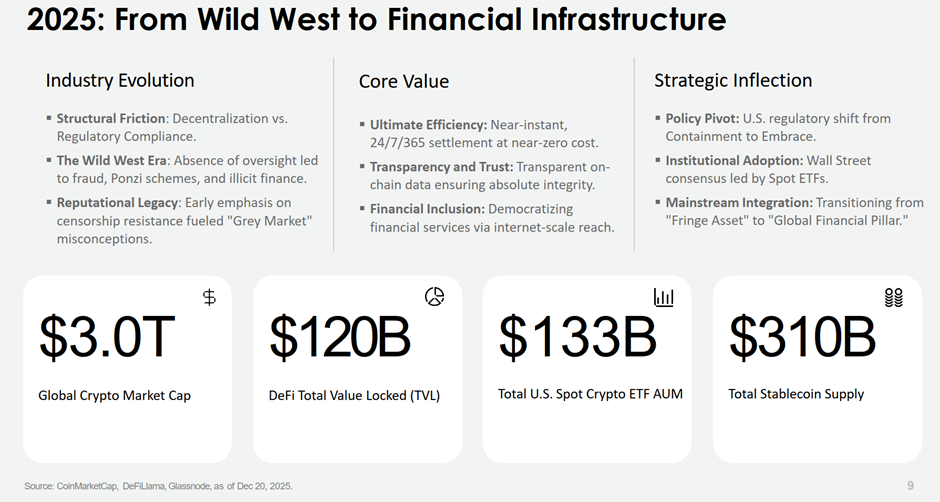

FTX 事件后,很多人觉得这个行业已经完蛋了。但像任何新兴产业一样,兴盛与萧条的周期终将交替。只须一项技术能解决现实问题,它终将重新崛起。而目前,区块链金融正强势回归,并且变得更为壮大。现在,全球区块链金融市场的总市值约为 3|4 万亿USD,总锁仓价值 (Total Value Locked) 约为 1200 亿USD。这个数字虽然不小,但相对于整个全球金融市场而言,这还是一个很年轻且正在迅速成长的板块。我觉得它不会消亡,但仍处于早期成长阶段。

同时,这也是一个常常被误解的行业。所以你会看到摩根大通 (JP Morgan Chase) 的 CEO 杰米・戴蒙 (Jamie Dimon) 对此发表批评言论,但转眼间他们却成了应用区块链技术最快的华尔街大行 (bulge bracket firm)。类似地,瑞银前董事长韦伯博士(Alex Weber)也曾斥其为骗局。假如你走访各国监管机构,仍有不少人相信这整个行业就是一场骗局,由于由此进行投机、诈骗甚至非法活动确实太多了。对于中国、越南和印度等国家而言,这是资本非法外逃的便捷通道。

相比于AI来讲,区块链这项技术的核心价值可能并不那样吸引人或充满想象力。作为新兴技术的角逐范围,人工智能 吸引了很多的注意力、资本和科研力量。假如在 人工智能 和区块链之间做选择,估计不少研究者会选 人工智能,由于它的将来前景好像没天花板(sky is the limit)。相比之下,区块链和数字虚拟货币看上去有的枯燥。但假如你审视其核心价值,就会发现它是将来金融市场的基础设施。

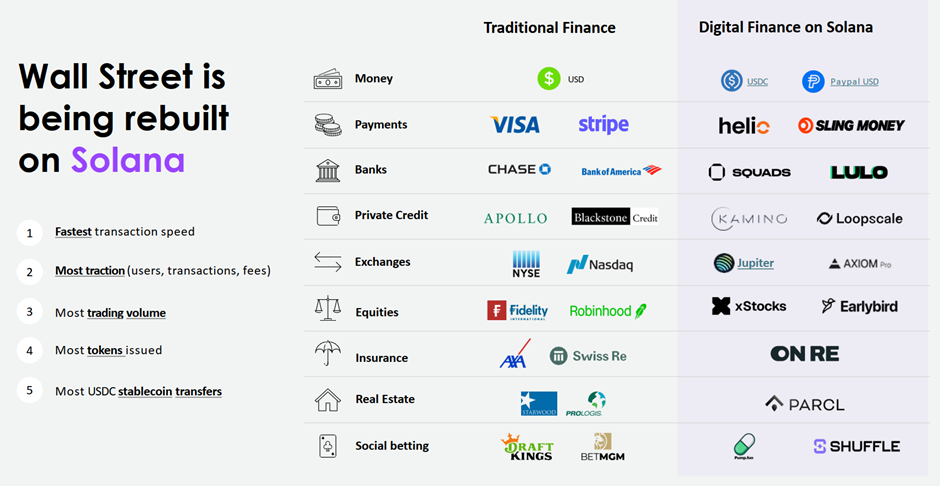

2025 年发生的要紧事件 —— 特别是特朗普取得大选后推出的一系列支持性政策 —— 标志着这项曾被视为投机、处于灰色地带的技术终于在美国获得了正名。它目前终于被华尔街认同为将来金融服务的基础设施。一夜之间,这项技术的应用和普及得到了大大提速。从我的察看来看,起码在美国,华尔街投行和主流金融机构正以时速 120 英里的速度全力部署区块链技术,并将资产和商品上链。而世界其他区域的进展则快慢不一。

大家可以看到,今天的区块链金融地图上已经有了海量子板块和各式各样的公司。我常常跟人说,今天的区块链世界有点像 2000 年代初的中国。当年,西方投资者都了解中国经济正在迅速增长,他们都跑到香港,很渴望投资国内,但又极度缺少准时准确的信息。那时候的内地,并没靠谱的第三方信息提供商,没足够多经过四大会计师事务所审计、经过穆迪或标普评级的企业,也没大银行出具的研究报告。所以他们当时能投资什么?中国石油、中国电信、中国移动。

今天的区块链世界如出一辙。这里已经有了很多大大小小的企业,也有很多很好的应用,但外面并不知道,存在非常大的信息不对称。因此,华尔街和主流资金会第一从投资BTC、ETH和 SOL 这种头部企业开始。但我觉得信息鸿沟非常快会被填平,在将来的半年时间里,他们会发现不少细分范围的公司都将变得更具可投资性。

大家看到,目前各方面的金融机构和投资者都在争相入场。传统金融里的各类机构都来了,特别是美国公司。伴随美国的《数字资产市场结构法案》(Digital Asset Market Structure Act)获批,我觉得还或有更多的传统金融公司涌入。除此之外,大家还可以看到,很多大伙可能从未听说过的数字金融公司也在积极入场。这类新玩家有一些举足轻重,拥有数十亿USD的资产,或数亿至数十亿USD的收入。

数字资产财库 (DAT) 和现实世界资产数字化 (RWA)

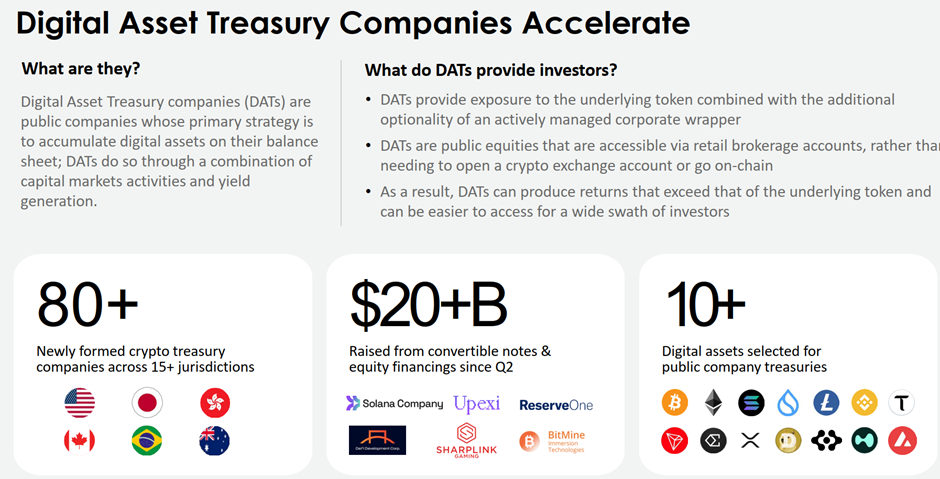

这里我想引出国外市场中的两个重点定义:数字资产财库 (Digital Asset Treasury, DAT) 和现实世界资产数字化 (Real World Asset, RWA)。它们是连接流动性的桥梁。

在国外市场中,DAT 本质上是为持有数字资产而打造的上市公司。假如大家看全球金筹资产的总规模,大约在 900 万亿到 1000 万亿USD之间。相比之下,区块链金融的 3 万亿USD规模微不足道。大家了解,要支持任何新兴行业的进步,最可能获得并进一步扩大流动性的资本来源一般是公开股票市场,其规模约为 120 万亿到 150 万亿USD。过去,这种投资主要通过私募 (PE) 、风投 (VC) 或投资银行来进行,但他们的效率较低。相比之下,公开市场中的对冲基金和大型基金可以在数小时内承诺数亿甚至数十亿USD的资金。

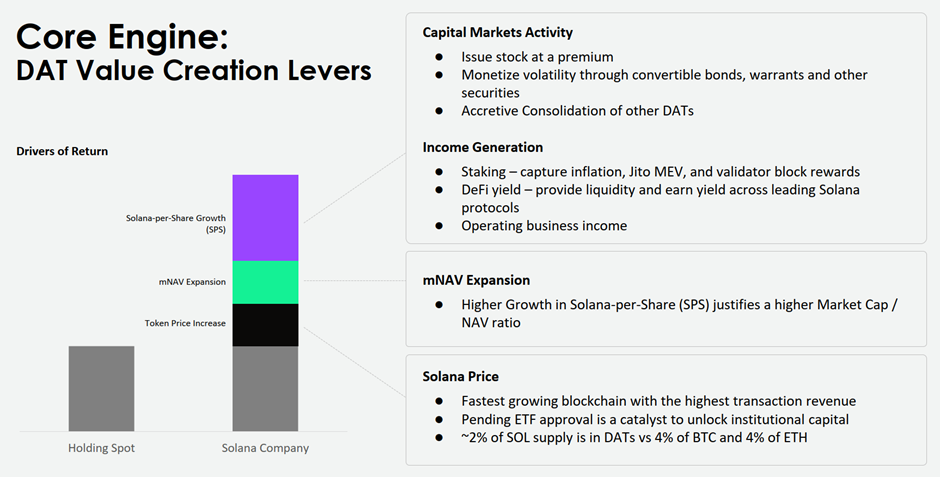

区块链金融要从 3 万亿增长到 10 万亿甚至 100 万亿,也不能离开来自传统金融的资金支持。DAT 是达成的路径之一。股票市场投资者可以通过 DAT 模式间接持有数字虚拟货币资产。现在,纯粹的 DAT 公司约有 80 家。假如算上所有持有数字资产的上市公司,数目则超越 200 家。这个行业真正开始加速是在 2025 年 4 月之后。这类 DAT 公司在最近筹集的资金达到了 200 亿USD。大伙关注的头号对象是 MicroStrategy,它通过筹资购买BTC,事实上已转型为BTC生态中的第一大财库。正是这家公司开创了这整个行业。

DAT 模式为何行得通?第一是减少了操作风险。大部分基金管理公司不期望基金经理或职员直接管理数字钱包,进行大额资金的转进转出,并承担随之而来的操作风险。第二是授权问题。并不是所有些基金都被授权投资于数字资产有关的ETF。即使有此授权,基金经理的职责也是挑选出色的管理团队和公司,假如大举投资于ETF,那样基金管理费就收得师出无名。除此之外,DAT还可以绕过准入限制。在一些区域,监管方禁止散户投资者直接购买数字虚拟货币,但他们可以通过 DAT 如此的上市公司来间接投资。

DAT 企业的商业逻辑并不复杂。它通过发行可转换债券、供应期权等方法,进行低本钱的筹资,再将资金用于购买数字虚拟货币。当市场情绪高涨时,它还以高价发行股票,从而不断提高平均每股所持的数字虚拟货币数目。这就是它的核心逻辑。这也是为何 MicroStrategy 在同一时期内的表现能跑赢BTC本身,甚至达到后者的三倍多。另外关键的一点,与BTC不同,其他区块链上(如SOL)的数字虚拟货币还可以“生息”(yield),因此可以获得额外的收益。

现在,DAT 范围正在历程雨后春笋般的兴盛与萧条周期 —— 过多的 DAT 公司正在拼命吸收所有可能的流动性。但我相信这一行业已经找到了我们的商业模式。将来将会看到更多的 DAT 作为主流数字资产的持有者出现,值得大伙密切关注。

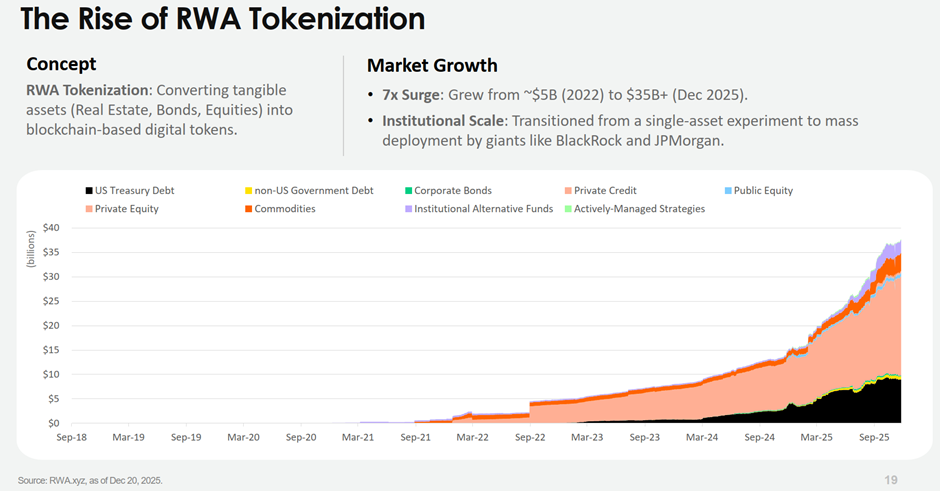

相比之下,RWA 仍处于更早期的进步阶段。RWA 是将传统的现实世界资产数字化,并引入到区块链上,从而增加这类资产的流动性。由于区块链金融是一个新兴市场,资产在这里会获得较高的无风险收益率 (risk|free yield)。这有点像去柬埔寨存USD,会获得更高的存款利率一样。大家看到,基于私人信贷的 RWA 增长得最快。但基于像美国国债这种更安全工具的 RWA 也表现好,由于愈加多的数字资产投资者想舍弃一部分收益,分散投资,减少风险。这也是 RWA 近年来加速增长是什么原因。

RWA 在技术上已经就绪,操作步骤也不复杂,但重点在于监管和流动性。因为不一样的资产处于生命周期的不同阶段,需要做的是找到适合的资产种类,并将它数字化,获得流动性,并确保其可行和成功。这也取决于资产本身的种类。在美国,假如一项资产被划分为 “证券”(security),那样对它的合规需要就比较高。伴随资产数字化的兴起,我觉得标准化的商品和高流动性的商品将先行一步上链,那些需要流动性且被大部分人认同的大类资产将紧随其后。这所有正在发生,大家将拭目以待。

我的推荐就到这里,谢谢大伙。

上一篇:碳市场数字化工具改革MRV体系,蚂蚁集团区块链技术帮助数据可信流通

下一篇:没有了

免责声明:

1.本文内容综合整理自互联网,观点仅代表作者本人,不代表本站立场。

2.资讯内容不构成投资建议,投资者应独立决策并自行承担风险。