为什么我对 比特币Fi 论点持保留态度:剖析与深思

投资者常将BTC视为“数字黄金”,觉得它是对抗通货膨胀的有效工具。在传统金融中,黄金作为对冲通胀的资产,其价值一般伴随通胀的上升而增加。黄金并不会产生直接收益,其回报完全依靠于价格的上涨。然而,因为存储和保险本钱,黄金的实质回报或许会遭到削减。投资者选择黄金,主如果为了维持购买力,而非获得额外的收益。

BTC(比特币)也被视为类似黄金的资产,特别是在其作为对冲工具的角色上。比特币Fi(BTCL2等)投资者觉得,即使只有少量BTC(比如流通中的5%)进入收益生成协议,该范围也会会显著扩大。因此,很多投资者押注于BTC的上行增长,即觉得这一范围的增长潜力巨大。

尽管比特币Fi的前景吸引人,但我觉得BTC更像黄金,而非收益生成资产。这也是很多投资者的看法,他们将BTC视为宏观资产和通胀对冲工具。即便“仅有”5%的BTC进入比特币Fi生态系统,这一预测也会过于乐观。

主要论点:

1. 估值可能已超出合理范围: 假如大家同意BTC作为收益生成资产的假设,那样某些估值可能已经过高。投资者对比特币Fi的乐观预期可能已经超出了市场的实质能力。

2. BTC作为对冲通胀的工具: 假如你觉得BTC是对抗通胀的工具,那样需要重新审视比特币Fi的论点。你或许会发现,支持BTC作为对冲工具的看法与支持其收益生成的看法在某种程度上存在冲突。从哲学角度来看,BTC持有者和收益追求者之间的重叠较小。

反驳看法:

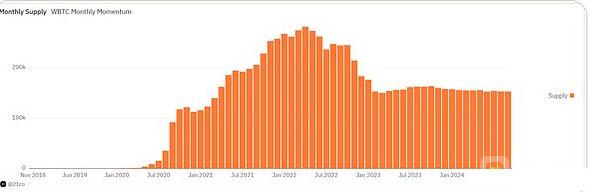

尽管我对比特币Fi论点持保留态度,但大家也需考虑相反的看法。衡量BTC持有者和收益追求者之间重叠的一个指标是w比特币(包装BTC)的提供量与过去在CEL、BlockFi和Voyager等平台上的BTC持有量。现在,w比特币占BTC提供量的约0.7%,而这类平台的BTC持有量则占比约1.1%。无论是这类平台的衰退还是w比特币提供的停滞,这类数据未能显示出BTC收益需要的显著增长。

另外,有人可能觉得BTC因为其较高的流通性,相比黄金更易于存储和买卖,因此可能带来更高的收益生成需要。然而,自2025年以来,BTC的活跃提供量事实上一直在降低。

总结:

在目前的市场估值下,我对比特币Fi论点维持怀疑态度。BTC持有者与收益追求者之间的重叠在哲学和经济上都是有限的。尽管BTC有其作为对冲工具的优点,但其作为收益生成资产的潜力仍然值得进一步审视。

上一篇:BTC能否成为一种生产性资产?

下一篇:没有了

免责声明:

1.本文内容综合整理自互联网,观点仅代表作者本人,不代表本站立场。

2.资讯内容不构成投资建议,投资者应独立决策并自行承担风险。