BTC2万USD卖权需要激增!买卖员押注比特币狂跌?

深度价外(OTM)的BTC卖权(put options)在长天期到期的选择权合约中很多成交,由于买卖者正买进这类实惠、具「暴冲式报酬」潜力的合约,押注BTC若出现极端波动,将能获得类似买乐透般的巨大回报。

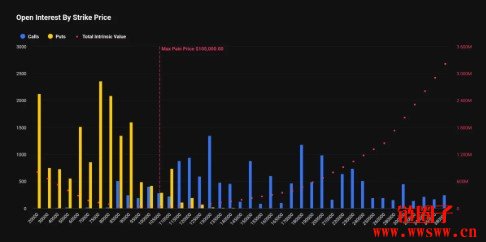

在主要数字货币选择权交易平台Deribit 上,2026 年6 月到期的20,000 USD履约价卖权是该月份第二热点的期权标的,未平仓合约价值超越1.91 亿USD。

除去20,000 USD卖权外,2026 年6 月到期的30,000、40,000、60,000 与75,000 USD行权价的卖权也呈现明显活跃。

这种远低于BTC现价的行权价被视为深度价外(OTM),比接近现价或高于现价的期权实惠很多。通常来讲,深度价外卖权的很多买卖一般被解析为市场正在为狂跌做筹备。但这次未必这样,由于交易平台也察看到很多高于200,000 USD行权价的OTM 买权买卖。

综合来看,这类流量代表的是「投资者看多长天期波动率,而非单纯押注价格方向」。也就是花小钱买下一张可能引燃波动性的「乐透彩券」。对于同时持有价外买权与卖权的买卖者,若市场出现极端波动或剧烈价格摆动,不论方向都可获得非对称性的巨大回报;但假如市场维持平静,这种期权将飞速贬值。

Deribit 零售业务全球主管Sidrah Fariq 讲解,这种买卖反映的是对低本钱长天期波动率的看多,而不是方向性押注。她讲解道:

「6 月到期的20,000 USDBTC卖权有约2,117 张未平仓量。大家也看到30,000 USD卖权和230,000 USD买权的巨大成交。这种深度价外的期权组合比较像专业人士用来实惠地布局长天期波动率、并调整部位尾部风险,而不是方向性买卖。」

她补充,因为20,000 USD的卖权与230,000 USD的买权距离现价太远,不合适作为经典的保护性避险工具,因此本质上是波动率仓位,不是价格仓位。

但整体来看,期权市场情绪仍偏空,由于在各期限中,BTC卖权的买卖价格仍常见高于买权。 Amberdata 的期权风险反转(risk reversals)显示,BTC卖权价格高于买权,部分缘由是市场上很多持有现货的投资者持续透过「卖出买权」方案收取权利金,压低了买权价格,致使卖权相对更昂贵。

上一篇:Octra立足隐私赛道,2亿USD估值在Sonar上ICO,对标Zama能冲吗?

下一篇:没有了

免责声明:

1.本文内容综合整理自互联网,观点仅代表作者本人,不代表本站立场。

2.资讯内容不构成投资建议,投资者应独立决策并自行承担风险。