资产代币化的历史与将来:为什么金筹资产转向公共区块链?

尽管已有数十亿USD的代币化金筹资产被部署在公链上,但在法律和技术层面仍需解决很多问题,以彻底改造公链上的金融体系。历史证明,现有金融体系没办法满足当今全球化和数字化的需要。公共区块链的出现,为解决这类问题提供了独特的优势,通过全球、可信且中立的方法提高效率。

Artemis Research 觉得,尽管面临很多挑战,但股票、国债等金筹资产将越来越转移到公共区块链上,由于区块链在提升效率、减少本钱方面具备明显优势。当应用和用户聚集在支持可编程和可互操作资产的统一平台上时,将释放巨大的互联网效应。

现在,已代币化的法定货币超越1600亿USD,美国国债和产品的代币化总额达20亿USD,表明现实世界金筹资产的代币化在公共区块链上已经开始。

公链的颠覆潜力

金融行业多年来一直关注区块链技术对传统金融市场基础设施的颠覆潜力。区块链技术承诺带来透明度、不变性、加快结算时间、提升资本效率和减少运营本钱的很多优势。这促成了区块链上新金融工具的开发,如革新的买卖机制、借贷协议和稳定币。去中心化金融(DeFi)范围现已锁定资产超越1000亿USD,显示出强烈的市场兴趣和投资。区块链的支持者觉得,其影响将超越BTC和ETH等加密货币,将来全球、不变和分布式账本将增强现有金融体系,解决中心化和孤立账本的问题。

代币化,即便用智能合约在区块链上表示传统资产的过程,是这一愿景的核心。

传统金融市场基础设施的演变

理解证券清算和结算的进步和运作是理解代币化潜力的基础。

20世纪60年代的华尔街文书工作危机凸显了现有系统的脆弱性和低效率,为基于区块链的代币化探索提供了背景。

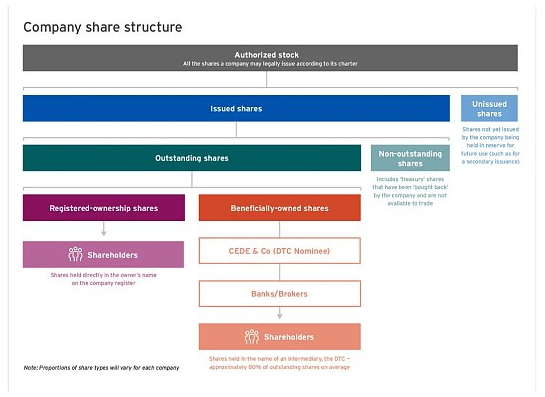

华尔街的文书工作危机与DTCC

20世纪60年代末,股票买卖活动急剧增加,致使实物交割证券变得不可能完成。为了应付这一挑战,纽约证券交易平台缩短了买卖日,并最后禁止周三买卖,以便后台办公室有空闲完成结算。

1964年,中央证书服务(CCS)成立,目的是成为所有股票证书的中央存管处。历经多年的法规调整,CCS最后转变为存管信托公司(DTC),现通过其子公司Cede & Co持有几乎所有公司股票。DTC是当今证券系统中非常重要的组成部分之一,改变了股票所有权的性质,将它转变为以账簿记录为基础的所有权形式。

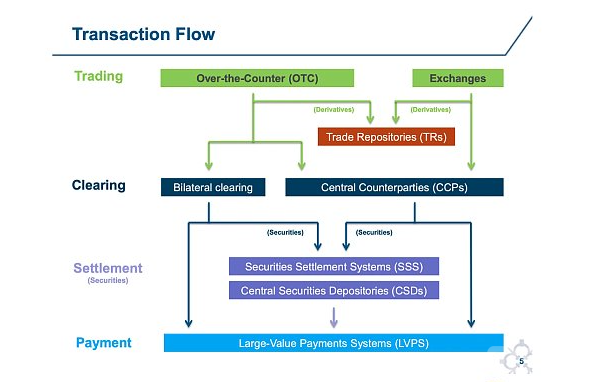

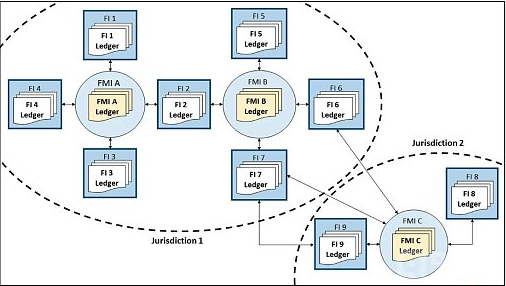

金融市场基础设施与区块链

金融市场基础设施(FMI)是金融体系的支柱。国际清算银行(BIS)和国际证监会组织(IOSCO)概念了重点金融市场基础设施,包含支付系统、中央证券存管机构(CSD)、证券结算管理软件(SSS)、中央对手方(CCP)和买卖存储库(TR)。

这类系统的相互用途形成了目前复杂的金融生态系统。然而,账本的孤立性和中介机构的复杂性致使了信赖和交流问题,需要外部力量来加大信赖和合作。

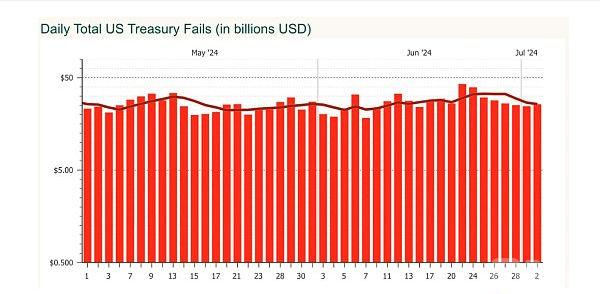

结算失败与效率低下

目前金融市场的低效率在公司证券结算失败的数据中得以体现。结算失败会产生紧急后果,可能引发连锁反应,致使后续买卖没办法完成。

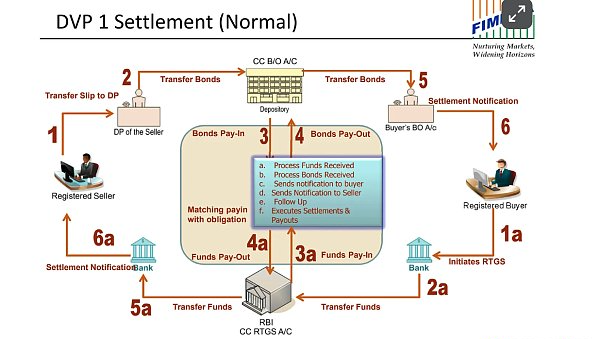

区块链在支付交割中的优势

区块链买卖的原子性使其在货到付款(DvP)系统中具备优势。区块链买卖的所有步骤要么全部成功,要么全部失败,这一特质减少了本金结算风险。区块链通过智能合约和买卖的原子实行,提供了一种不需要信赖的结算方法,消除去传统证券结算管理软件中的风险。

不需要许可的区块链的优势

不需要许可的区块链允许其他人参与买卖验证、生成区块和共识。BTC、ETH和SOL等公共区块链是全球可信的中立结算层,提供了无偏见的买卖环境。智能合约达成的不需要信赖买卖将为全球金融体系带来更大的价值和效率。

上一篇:ETH价格走势:Polymarket 最新预测,以太币 价格本月走势

下一篇:没有了

免责声明:

1.本文内容综合整理自互联网,观点仅代表作者本人,不代表本站立场。

2.资讯内容不构成投资建议,投资者应独立决策并自行承担风险。