冷钱包和交易平台有什么区别是什么?

冷钱包和交易平台是参与数字货币买卖时要紧工具,冷钱包为投资者提功力一个安全存储资产的场合,交易平台则为投资者提供了数字货币买卖的场合。

2025-12-17

Bitget WalletBitget Wallet作为领先的去中心化、多链钱包,集合了钱包、Swap买卖、NFT市场、 DApp浏览器、Launchpad等5大优势功能。其愿景是塑造全球先进的去中心化、Web3 加密钱包,为...

![]() 钱包

钱包

纸钱包手工制作完全可行且操作门槛极低,核心是通过手工记录加密货币的公钥(收款地址)与私钥(转账密钥),再经过折叠、密封等处置形成物理存储载体。这种方法不需要...

![]() 钱包

钱包

哈希是一种通过特定算法将输入数据转换为固定长度输出的数据摘要的过程,在区块链和数字货币中具备关键的应用。钱包的哈希值,一般指买卖哈希值,可以通过钱包应用程序...

OKX Web3 WalletOKX Web3钱包是最全方位的异构多链钱包,支持60+公链。内置钱包、DEX、买卖市场、赚币、Dapp探索5大板块。...

![]() 钱包

钱包

9月18日,全球领先的Web3科技公司OKX在Token2049新加坡大会上正式发布了全新升级的OKX钱包。此次升级涵盖了界面优化、代币发现功能扩展与对去中心化金融(DeFi)商品的进一步支...

![]() 钱包

钱包

原文标题:Stablecoin Payments from the Ground Up原文来源:Artemis原文编译:深潮 Techflow本报告实证剖析了稳定币的支付用状况,涵盖了个人对个人(点对点)、企业对企业(B2B)与个人...

XBIT wallet (Web3经济通行证)XBIT wallet是一款基于一组种子身份兼容多链的去中心化多链钱包。支持用户用任何币种在每个公链上代替gas费进行0 gas币转账,XBIT wallet集成硬件设施和软...

互联网钓鱼攻击依旧是区块链范围中的主要安全隐患。依据2025年中互联网钓鱼报告,仅2025年上半年,就有26万人在EVM链上损失了3.14亿USD。...

![]() 钱包

钱包

最近,加密安全范围掀起了一场风波!一种新的硬件钱包破解技术被揭秘,不只速度更快,还效率更高。到底这种黑客方法的“奥运”竞赛中,黑帽与白帽们又会怎么样较量?本...

iPhone 17引入了全新的内存完整性强制系统(MIE),旨在从硬件层面提高设施安全性,特别针对加密钱包和数字签名操作中可能遇见的零日漏洞攻击。该系统通过增强型内存标签扩...

2025最新六大加密交文章为2025年想进入数字货币市场的小白,整理了

抓住年末行情!加本文剖析了年末数字货币定义股逆势上涨的现象

X402协议是什么,为X402协议是一个基于区块链的开放支付协议,它“

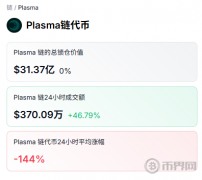

机遇还是泡沫:剖本文深入剖析了专注于稳定币的Plasma公链。文章

加密货币钱包哪个本文是2026年数字货币钱包选择指南,旨在帮助小

解密2026年AI板块潜本文深入剖析2026年人工智能与区块链融合趋势,

深度解析Aave内讧:文章深度分析了最近AAVE协议内部爆发的治理冲突

代币解锁是什么意本文系统讲解了数字货币市场中的“代币解锁”

原文标题:Stablecoin Payments from the Ground Up

原文来源:Artemis

原文编译:深潮 Techflow

本报告实证剖析了稳定币的支付用状况,涵盖了个人对个人(点对点)、企业对企业(B2B)与个人与企业之间(P2B/B2P)的买卖。

本报告通过对稳定币支付用状况进行实证剖析,研究了个人对个人(点对点)、企业对企业(B2B)与个人与企业之间(P2B/B2P)的买卖模式。大家借助 Artemis 数据集,该数据集提供了钱包地址的元数据,包含地点估算、机构所有权标签与智能合约标识。通过发送方和接收方钱包的特点,大家对买卖进行了分类。剖析的重点放在ETH(以太坊)互联网上,该互联网承载了全球约 52% 的稳定币提供量。

大家主要研究了两种主流稳定币:美元T 和 美元C,它们一同占据了市场份额的 88%。尽管过去一年中稳定币的使用率和监管关注度显著提升,但一个重点问题仍未得到解答:稳定币在支付中的实质用状况与其他活动相譬如何?本报告旨在揭示稳定币支付使用的主要驱动力,并为预测未来走向提供见解。

近年来,稳定币的使用率显著增长,其提供量已达到 2000 亿USD,现在每月的原始转账总量已超越 4 万亿USD。尽管区块链互联网提供了完全透明的买卖记录,并且所有买卖都可以被剖析,但因为这类互联网的匿名性与缺少关于买卖目的(比如,国内支付、外贸支付、买卖等)的信息,进行买卖和用户剖析仍然十分困难。

除此之外,在ETH等互联网上用智能合约和智能化买卖会进一步增加剖析的复杂性,由于单笔买卖可能涉及与多个智能合约和代币的交互。因此,一个尚未解决的重点问题是,怎么样评估稳定币目前在支付范围的用法状况与其他活动(如买卖)之间的占比。尽管很多研究职员正在努力解决这一复杂问题,本报告旨在提供额外的办法来评估稳定币的用法状况,尤其是支付作用与功效。

总体而言,评估稳定币用状况(特别是支付作用与功效)有两种主要办法。

第一种办法是过滤法(filtering approach),该办法用原始区块链买卖数据,并通过过滤技术去除噪声,从而更准确地估算稳定币的支付用状况。

第二种办法是对主要的稳定币支付提供商进行调查,并基于其披露的支付数据来估算稳定币的活动。

Visa 联合 Allium Labs 开发的 Visa Onchain Analytics DASHboard 使用了第一种办法。他们通过过滤技术降低原始数据中的噪声,从而提供了更明确的稳定币活动信息。研究表明,在过滤了原始数据后,总体月度稳定币买卖量从约 5 万亿USD(总买卖量)降至 1 万亿USD(调整后买卖量)。假如仅考虑零售买卖量(单笔买卖金额低于 250 USD的买卖),买卖量仅为 60 亿USD。大家使用了与 Visa Onchain Analytics DASHboard 类似的过滤办法,但大家的办法更专注于将买卖明确标记为支付作用与功效。

第二种办法基于公司调查数据,已在《Fireblocks 2025 年稳定币近况报告》和《从零开始的稳定币支付报告》中应用。这两份报告借助区块链支付市场主要企业的披露信息,估算了稳定币在支付中的直接用状况。尤其是《从零开始的稳定币支付报告》提供了稳定币支付买卖量的总体估算,并将这类支付划分为 B2B(企业对企业)、B2C(企业对个人)、点对点(个人对个人)等类别。报告显示,截至 2025 年 2 月,年度结算总额约为 723 亿USD,其中大多数为 B2B 买卖。

本研究的主要贡献在于应用数据过滤办法来估算链上支付中稳定币的用法状况。研究结果揭示了稳定币的用法状况,并提供了更准确的估算。除此之外,大家还为研究职员提供了用数据过滤办法处置原始区块链数据、减少噪声并改进估算的指导。

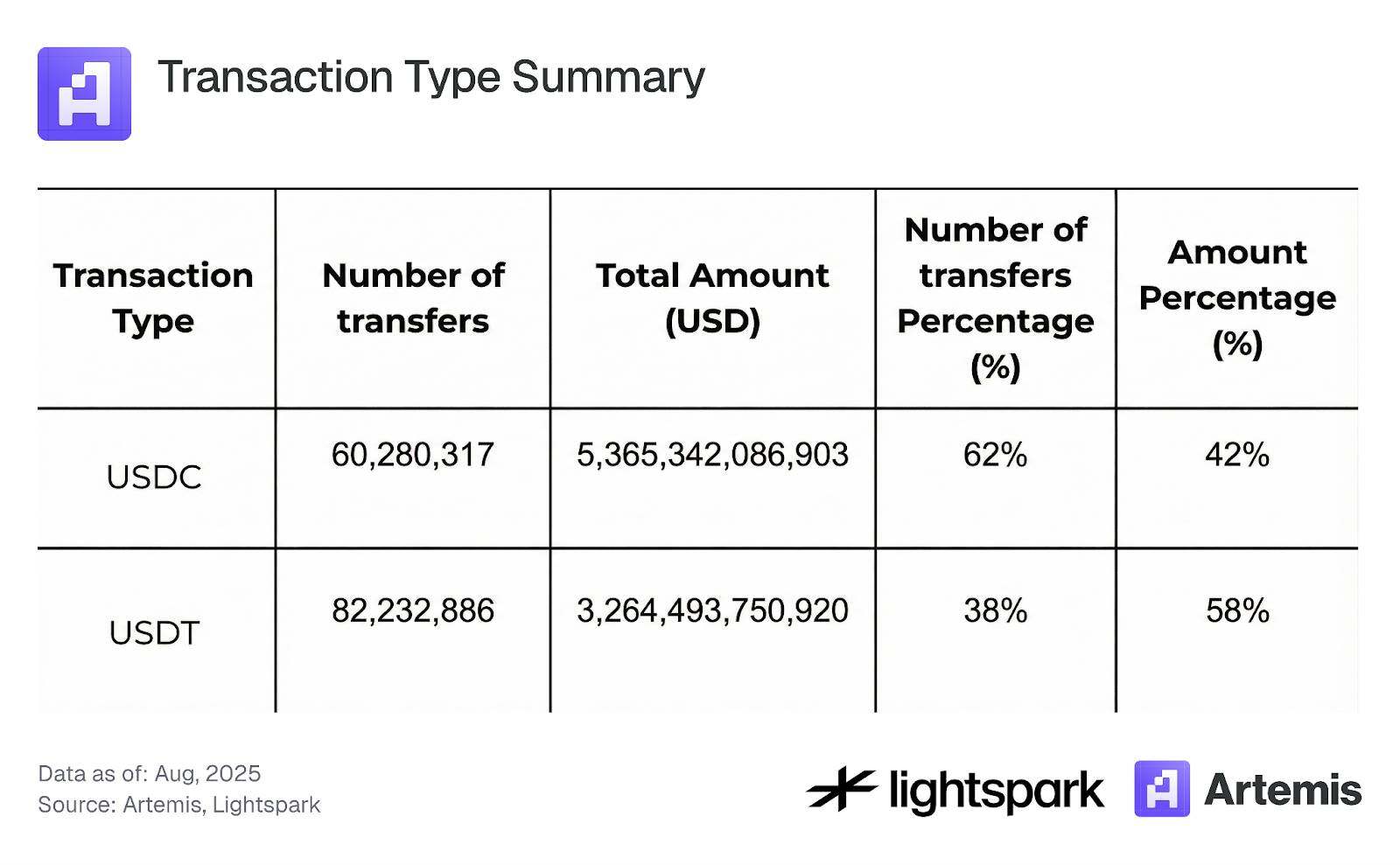

大家的数据集涵盖了 2024 年 8 月至 2025 年 8 月期间ETH区块链上的所有稳定币买卖。剖析的重点是涉及两种主要稳定币 美元C 和 美元T 的买卖。之所以选择这两种稳定币,是由于它们的市场份额较高且价格稳定性较强,从而减少了剖析过程中的噪声。大家仅关注转账买卖,排除去铸造(mint)、销毁(burn)或跨链桥(bridge)买卖。表 1 汇总了大家剖析所用数据集的总体状况。

在本节中,大家详细说明了用以剖析稳定币用状况的办法,重点关注支付买卖。第一,大家通过区别涉及与智能合约交互的买卖和表示 EOA(外部账户)之间转账的买卖,对数据进行过滤,并将后者归类为支付买卖。此过程详见第 3.1 节。随后,第 3.2 节讲解了怎么样借助 Artemis 提供的 EOA 账户标签数据,将支付买卖进一步分类为 点对点、B2B、B2P、P2B 和内部 B 类买卖。最后,第 3.3 节剖析了稳定币买卖的集中度。

在去中心化金融(DeFi)范围,很多买卖涉及与智能合约的交互,并在同一笔买卖中组合了多种金融操作,比如通过多个流动性池交换一种代币为另一种代币。这种复杂性致使仅针对支付作用与功效剖析稳定币的用法状况变得愈加困难。

为简化剖析并提升对稳定币区块链买卖进行支付标记的能力,大家将稳定币支付概念为任何 ERC|20 稳定币从一个 EOA 地址转账到另一个 EOA 地址的买卖(不包含铸造和销毁买卖)。任何未被标记为支付的买卖将被归类为智能合约买卖,包含所有涉及与智能合约交互的买卖(比如,主要为 DeFi 买卖)。

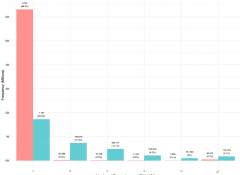

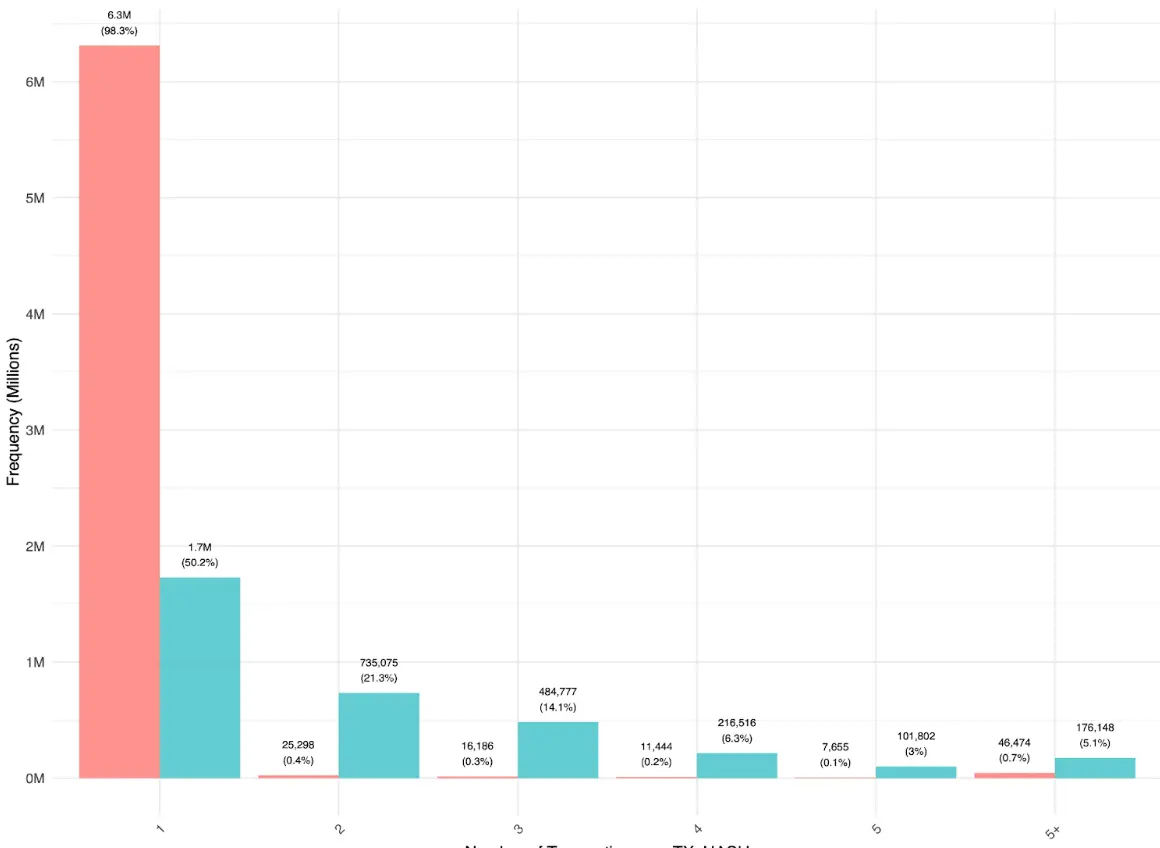

图 1 显示,大部分用户之间的支付(EOA|EOA)是直接完成的,每一个买卖哈希值仅对应一次转账。同一买卖哈希值内的一些多 EOA|EOA 转账主要通过聚合器完成,这表明简单转账中用聚合器的状况仍然较少。相比之下,智能合约买卖的分布则有所不同,其中包括更多的多次转账买卖。这表明,在 DeFi 操作中,稳定币一般在不一样的应用程序和路由器之间流转,最后返回到 EOA 账户。

图 1:

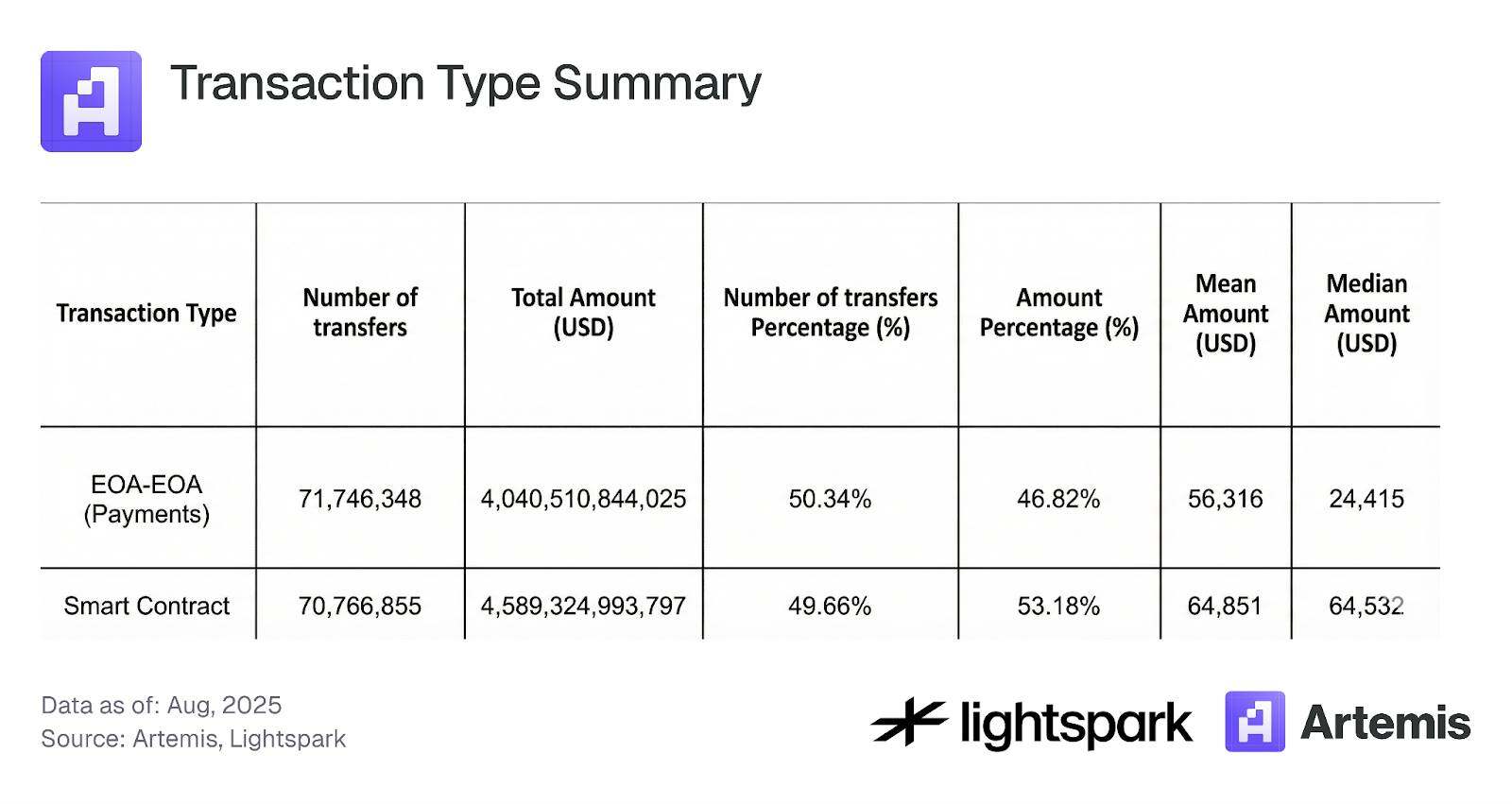

表 2 和图 2 显示,从买卖数目来看,支付(EOA|EOA)和智能合约买卖(DeFi)的比率大约为 50:50,而智能合约买卖占买卖量的 53.2%。然而,图 2 显示,买卖量(转账总额)比买卖数目的波动性更大,这表明主如果机构的大额 EOA|EOA 转账致使了这类波动。

表 2:买卖种类大全

图 2:

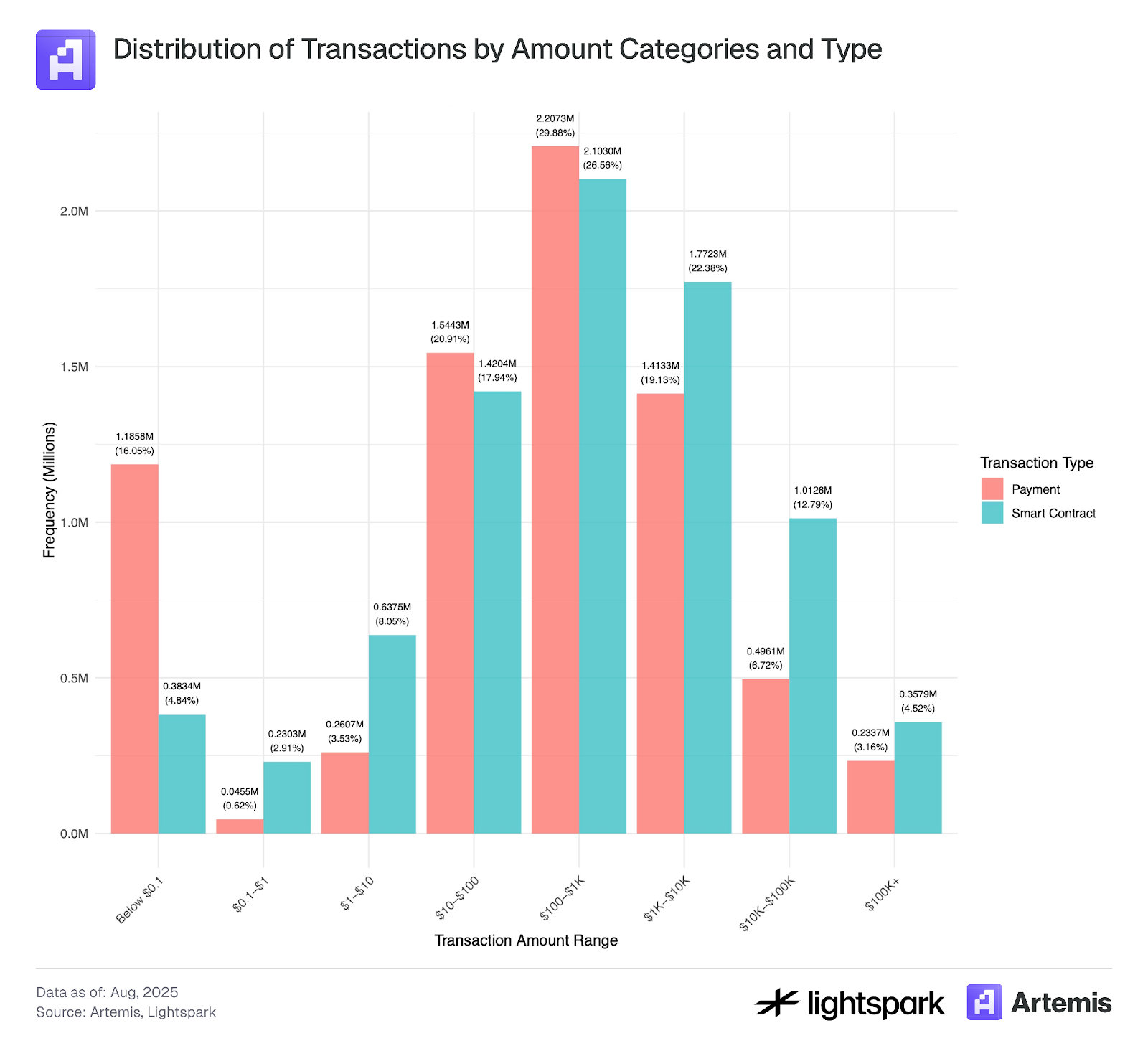

图 3 分析了支付(EOA|EOA)与智能合约买卖的买卖金额分布。支付买卖和智能合约买卖的金额分布均像厚尾正态分布,平均值约为 100 USD至 1000 USD。

然而,买卖金额低于 0.1 USD的买卖出现了显著的峰值,这可能表明存在机器人活动或与不真实买卖活动和刷单买卖有关的买卖操控行为,这一点与 Halaburda 等人(2025 年)和 Cong 等人(2023 年)的描述一致。

因为ETH的 Gas 成本一般超越 0.1 USD,因此低于该阈值的买卖需要进一步细心检查并可能从剖析中排除。

图 3:

本次剖析用的数据样本涵盖了 2025 年 7 月 4 日至 2025 年 7 月 31 日的买卖记录。

通过用 Artemis 提供的标签信息,可以对两个 EOA(外部账户)之间的支付进行进一步剖析。Artemis 为很多ETH钱包地址提供了标签信息,可以辨别出由机构(比如 Coinbase)拥有些钱包。大家将支付买卖分为五类:点对点、B2B、B2P、P2B 和内部 B 类。以下是每一个类别的详细描述。

点对点 支付:

点对点(个人对个人)区块链支付是指通过区块链互联网直接从一个用户向另一个用户转账资金的买卖。在基于账户的区块链(如ETH)中,这种 点对点 买卖被概念为数字资产从一个用户的钱包(EOA 账户)转移到另一个用户的 EOA 钱包的过程。所有买卖都在区块链上记录并得到验证,不需要中间机构参与。

主要挑战:

辨别账户系统中两个钱包之间的买卖是不是确实发生在两个独立主体(即个人而非公司)之间,并正确归类为 点对点 买卖是一项主要挑战。比如,用户在其自己账户之间转账(即 Sybil 账户)不应被计入 点对点 买卖。然而,假如大家简单地将所有 EOA(外部账户)之间的买卖概念为 点对点 买卖,则或许会将此类转账错误地归类为 点对点。

另一个问题是,当一个 EOA 账户由公司拥有时,比如中心化交易网站(CEX,如 Coinbase),该 EOA 钱包事实上并不是由真实的个人拥有。在大家的数据集中,大家可以为很多机构和公司 EOA 钱包添加标签;然而,因为标签信息并不完全,一些由公司拥有但未记录在大家数据集中的 EOA 钱包可能被错误地标记为个人钱包。

最后,这种办法没办法捕捉通过中介机构进行的区块链 点对点 支付——也被叫做「稳定币三明治」模型。在这种模型中,资金通过借助区块链进行结算的中介机构在用户之间转移。具体来讲,法币第一被发送至中介机构,中介机构将它转换为数字货币,然后资金通过区块链互联网转移,最后由接收方的中介机构(可以是同一个或不一样的中介机构)将它转换回法币。区块链转账是「三明治」的「中间层」,而法币的转换则构成了「外层」。辨别这类买卖的主要挑战在于,它们是由中介机构实行的,中介或许会将多笔买卖捆绑在一块以降低 Gas 成本。因此,一些重点数据(如确切的买卖金额和涉及的用户数目)仅在中介机构的平台上可用。

B2B 支付:

企业对企业(B2B)买卖是指通过区块链互联网从一个企业向另一个企业进行的电子转账。在大家的数据集中,稳定币支付是指两个已知的机构 EOA 钱包之间的转账,比如从 Coinbase 转账到 币安。

内部 B 支付:

同一机构的两个 EOA 钱包之间的买卖被标记为内部 B 类买卖。

P2B(或 B2P)支付:

个人对企业(P2B)或企业对个人(B2P)买卖是指个人与企业之间的电子转账,买卖可以是双向的。

通过这种标签办法,大家剖析了支付数据(仅限 EOA|EOA 转账),主要结果大全在表 3 中。数据显示,67% 的 EOA|EOA 买卖是 点对点 种类,但它们仅占支付总量的 24%。这一结果进一步表明,与机构相比,点对点 用户的转账金额较低。除此之外,支付买卖量最高的类别之一是内部 B 类,这意味着同一组织内的转账占了非常大比率。分析内部 B 类买卖的具体含义与怎么样在支付活动剖析中统计它们,仍然是一个值得研究的有趣问题。

表 3:按支付类别划分的买卖分布

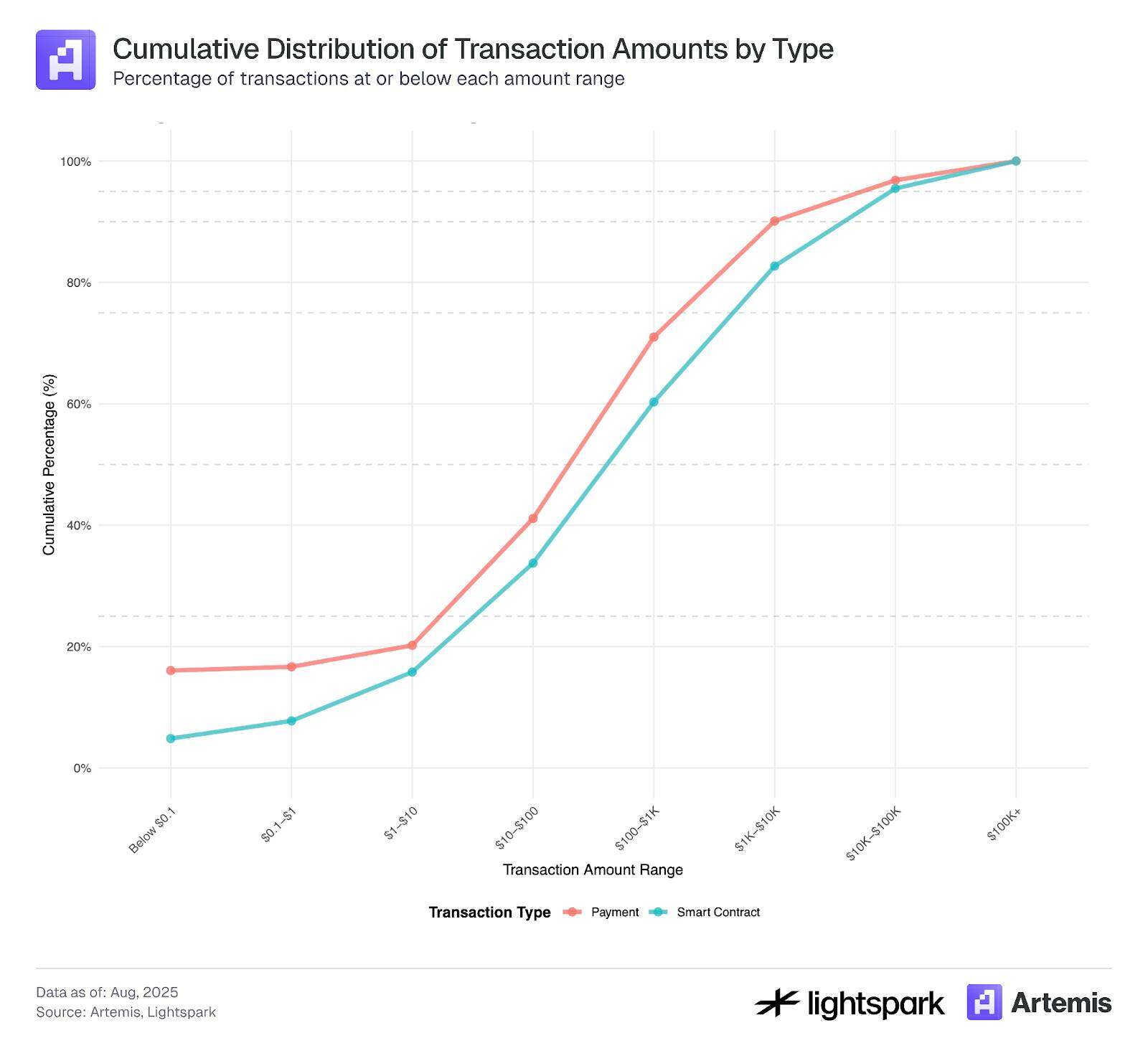

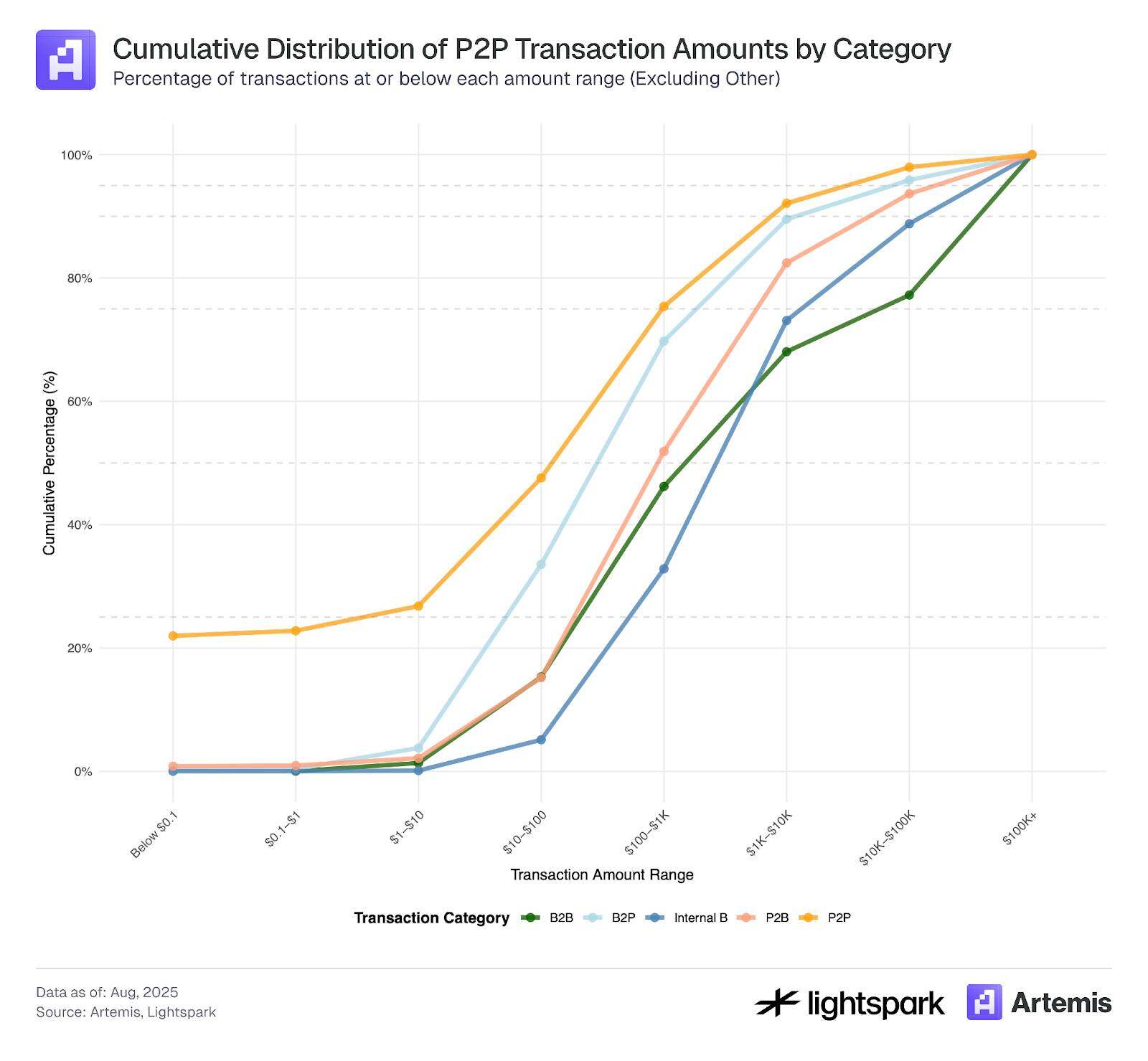

最后,图 4 显示了按每一个支付类别划分的买卖金额累积分布函数(CDF)。从 CDF 中可以了解地看到,不相同种类别的买卖金额分布存在明显差异。大部分 EOA|EOA 账户中买卖金额低于 0.1 USD的买卖为 点对点 种类,这进一步证明这类买卖可能更多是由机器人和被操控的钱包驱动的,而非由大家数据集中标记的机构发起。除此之外,点对点 买卖的 CDF 进一步支持了大部分买卖金额较小的看法,而被标记为 B2B 和内部 B 类的买卖,其 CDF 显示买卖金额显著更高。最后,P2B 和 B2P 买卖的 CDF 介于 点对点 和 B2B 之间。

图 4:

本剖析样本数据涵盖了 2025 年 7 月 4 日至 2025 年 7 月 31 日期间的买卖记录。

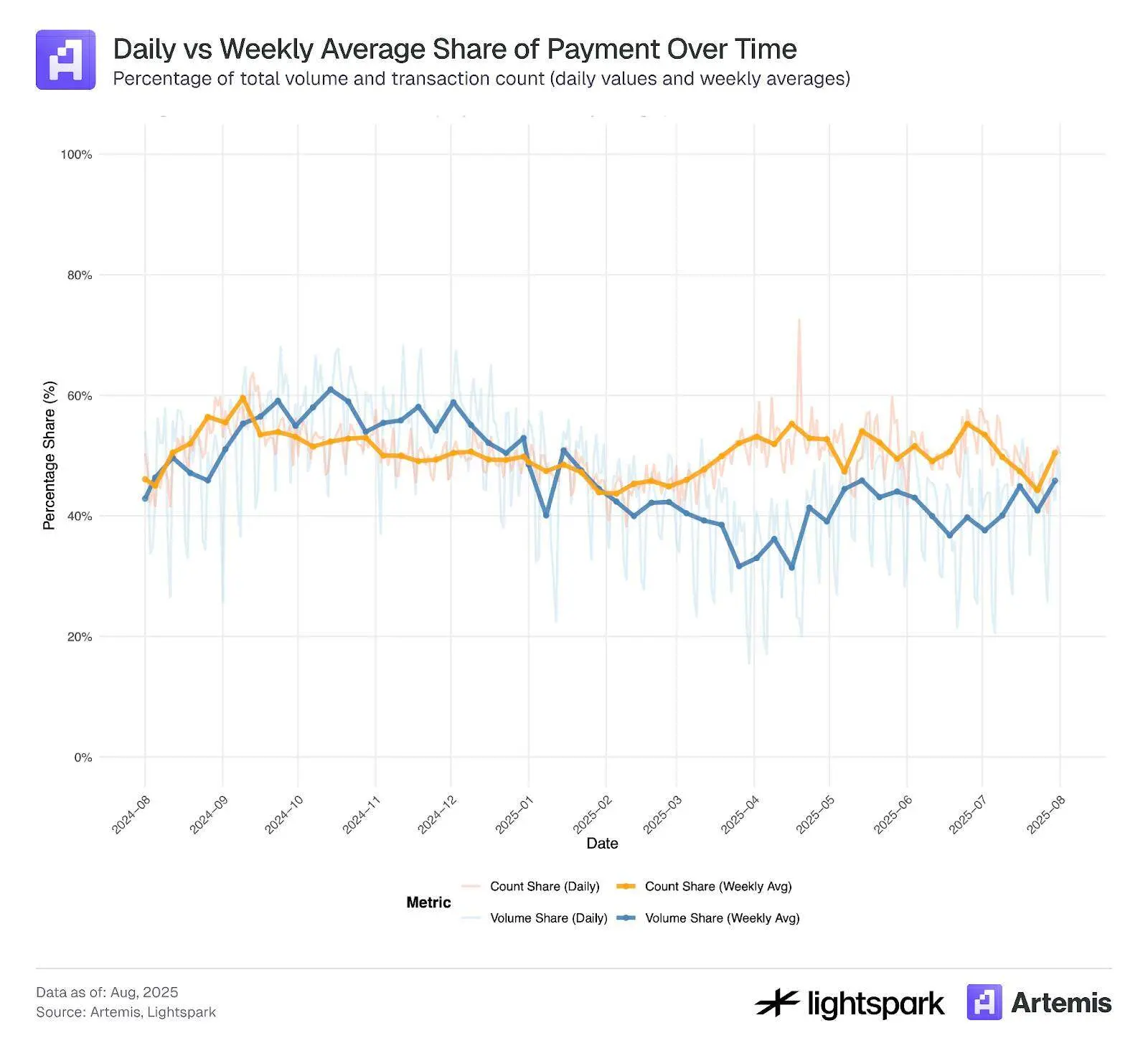

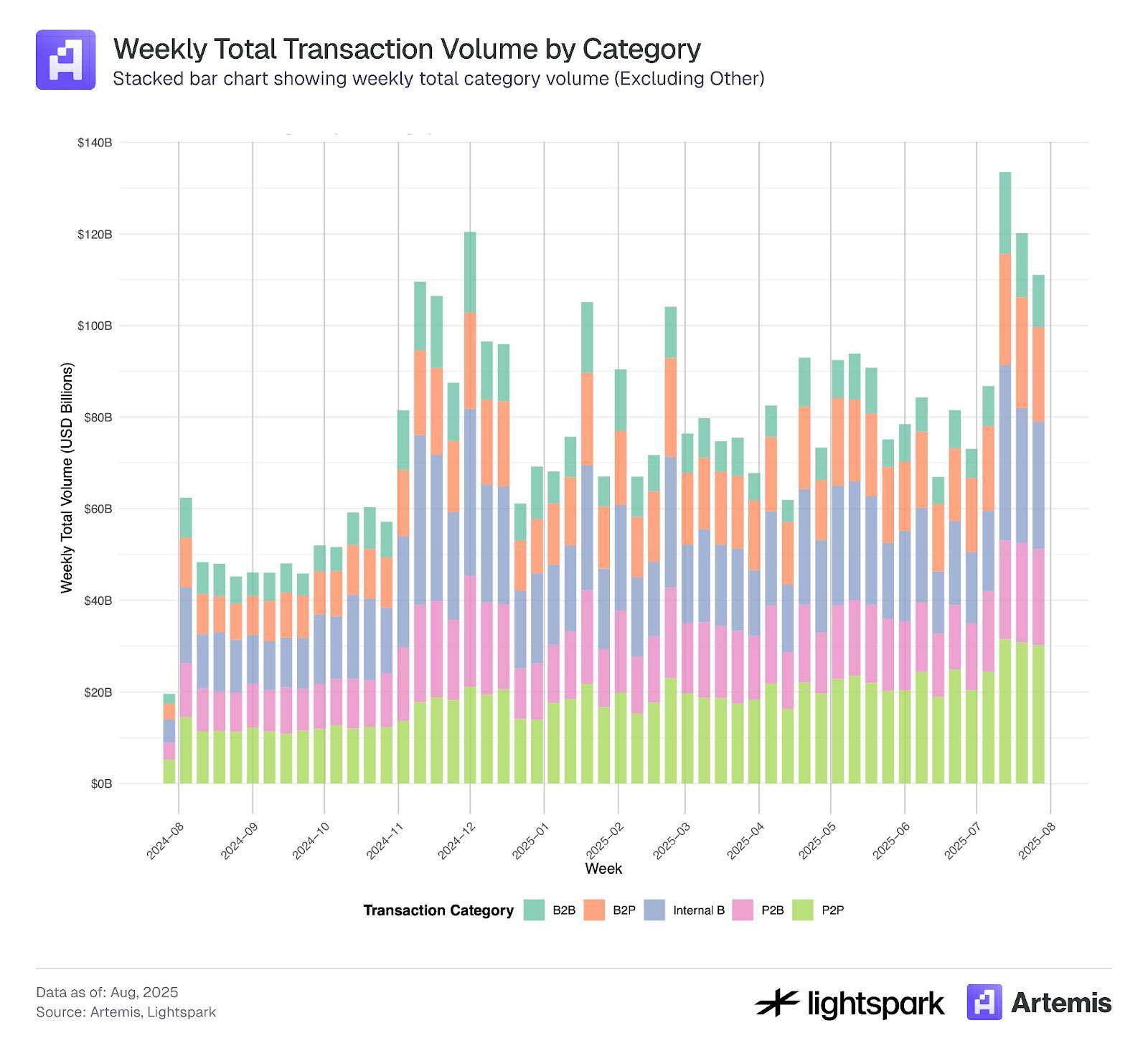

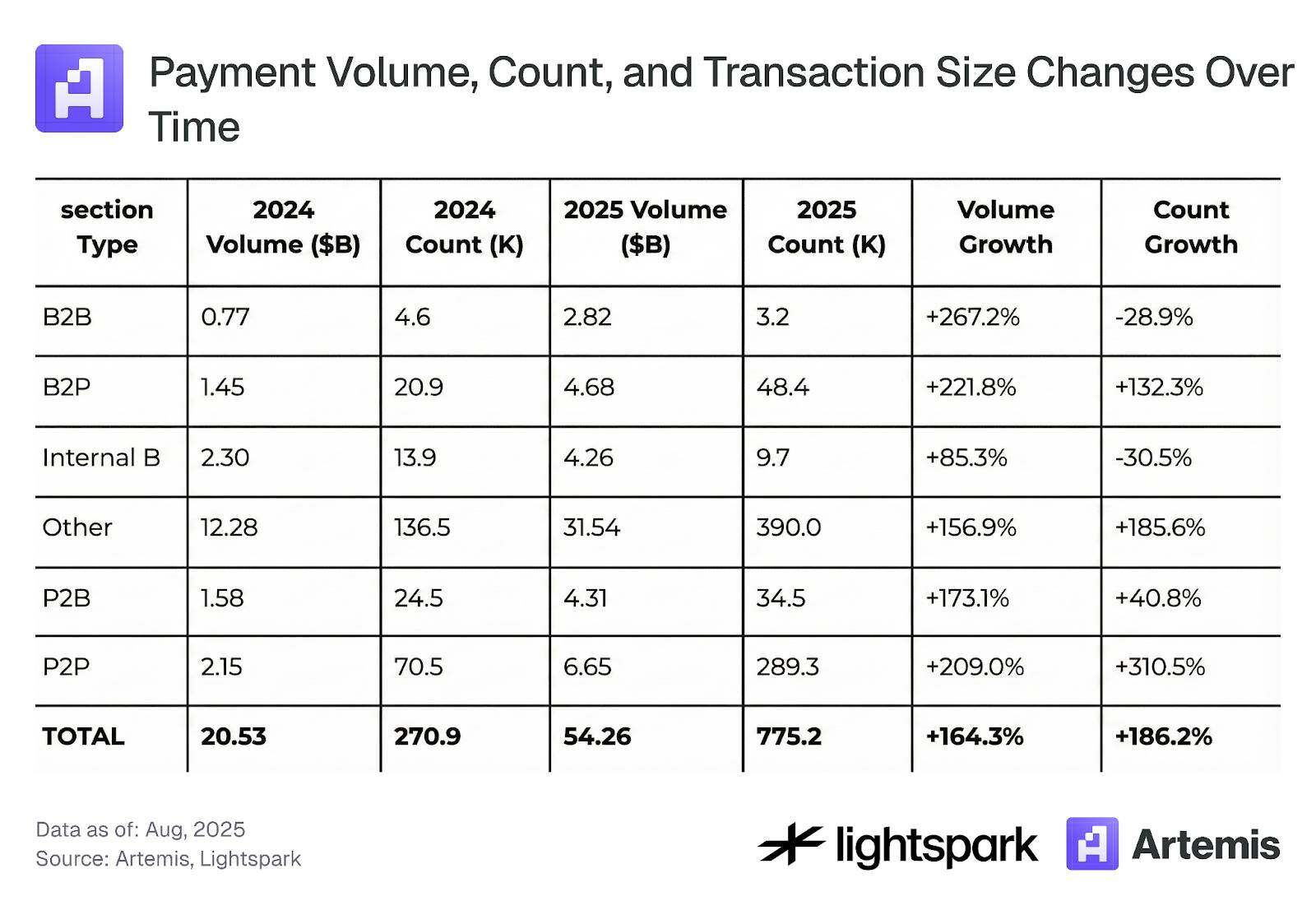

图 5 和图 6 展示了每一个支付类别随时间的变化趋势。

图 5 聚焦于按周计算的变化状况,显示所有类别的支付买卖量呈现出一致的使用趋势和周买卖量的增长。表 4 进一步汇总了 2024 年 8 月至 2025 年 8 月期间的总体变化。

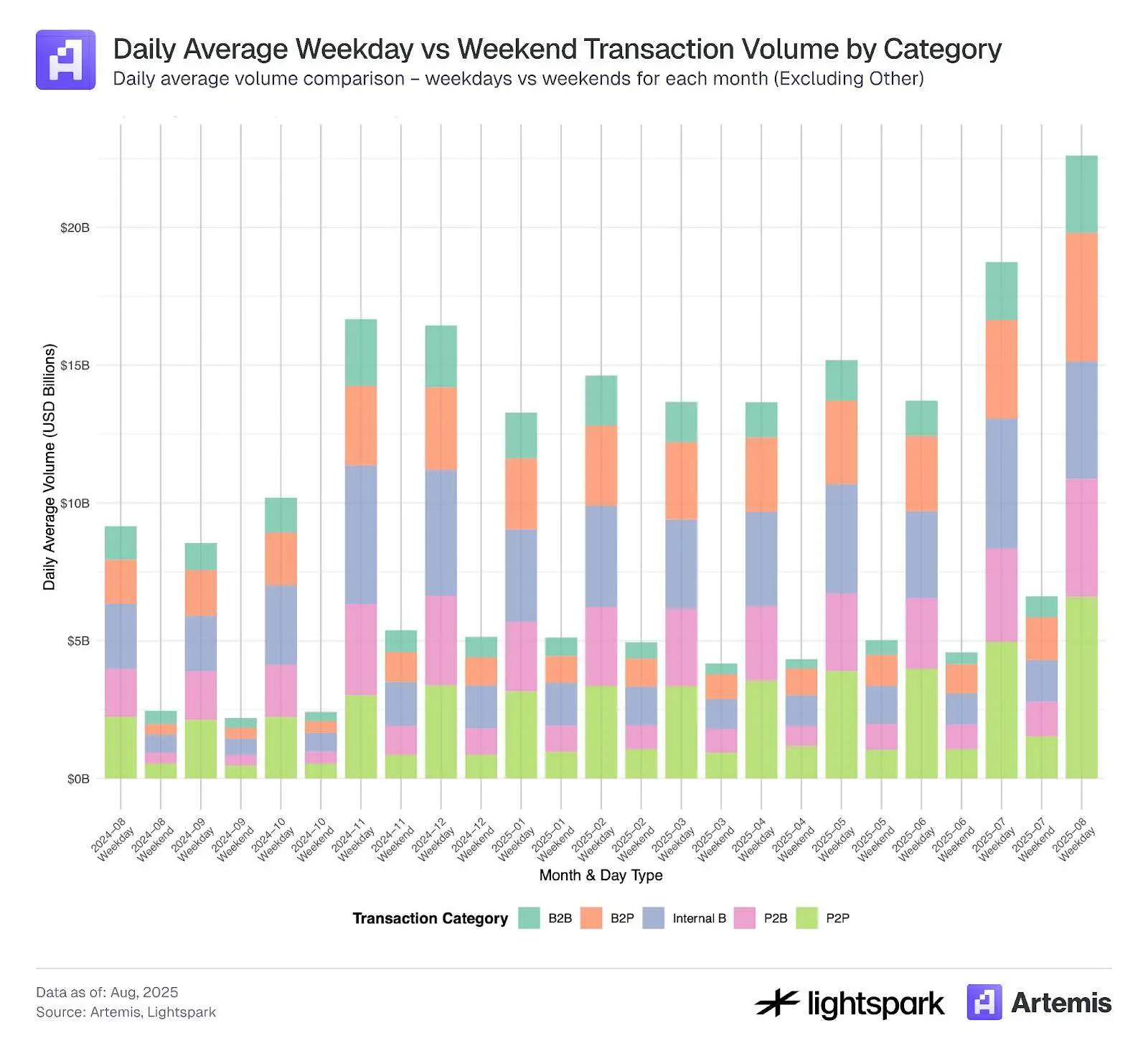

除此之外,图 6 展示了工作日与周末之间的支付差异,可以明确地看到周末的支付买卖量有所降低。总体来看,所有类别的支付买卖在工作日和周末的用法量随时间均呈增长趋势。

图 5:

图 6:

表 4:支付买卖量、买卖次数及买卖金额随时间变化

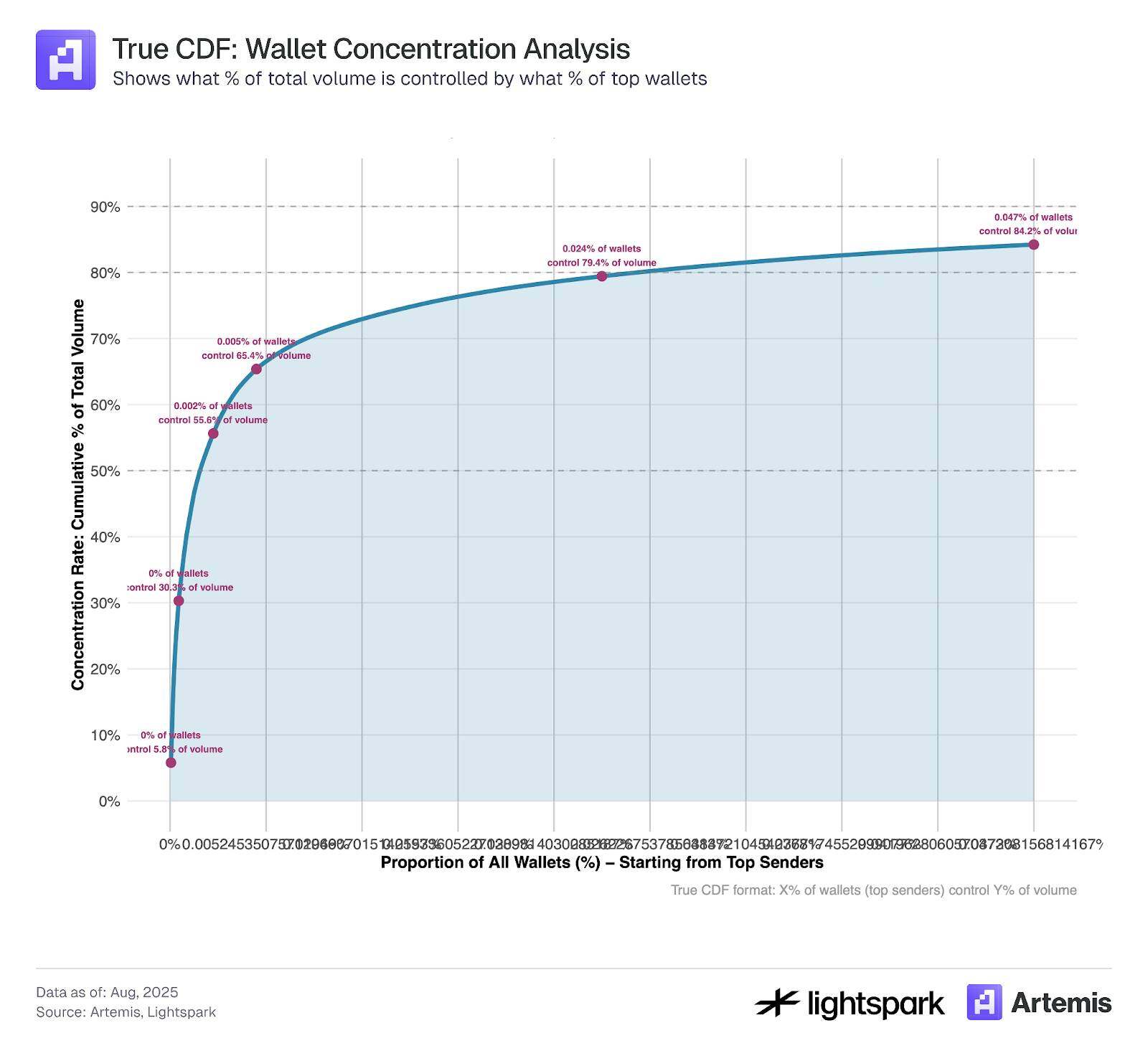

在图 9 中,大家计算了通过ETH区块链发送稳定币的主要发送方钱包的集中度。显然,大部分稳定币的转账量集中在少数钱包中。在大家的样本期间,排名前 1,000 的钱包贡献了约 84% 的买卖量。

这表明,尽管 DeFi 和区块链旨在支持和促进来中心化,但在某些方面仍然表现出高度的集中化特点。

图 9:

本次剖析用的数据样本涵盖了 2025 年 7 月 4 日至 2025 年 7 月 31 日的买卖记录。

显而易见,稳定币的使用率正在伴随时间不断提升,其买卖量和买卖次数在 2024 年 8 月至 2025 年 8 月期间翻了一倍以上。估算稳定币在支付中的用法状况是一项具备挑战性的任务,愈加多的工具正在被开发以帮助改进这一估算。本研究借助 Artemis 提供的标签数据,分析并估算了记录在区块链(ETH)上的稳定币支付用状况。

大家的估算结果表明,稳定币支付占总买卖量的 47%(假如不包含内部 B 类买卖,则为 35%)。因为大家对支付分类的限制较少(主要基于 EOA|EOA 转账),这一估算可以被视为上限。然而,研究职员可以参考自己的研究目的,进一步应用如买卖金额上下限等过滤办法。比如,增加 0.1 USD的最低金额限制可以排除第 3.1 节提到的低金额买卖操控。

在第 3.2 节中,通过用 Artemis 标签数据进一步将支付买卖分为 点对点、B2B、P2B、B2P 和内部 B 类买卖,大家发现 点对点 支付仅占总支付买卖量的 23.7%(所有原始数据)或 11.3%(不包含内部 B 类买卖)。此前的研究指出,点对点 支付大约占稳定币支付的 25%,大家的结果与之相近。

最后,在第 3.3 节中,大家察看到,从买卖量来看,大部分稳定币买卖集中在排名前 1,000 的钱包中。这引发了一个有趣的问题:稳定币的用法是作为由中介机构和大型公司推进的支付工具进步,还是作为 点对点 买卖结算工具进步?时间将揭示答案。

参考资料<1> Yaish, A., Chemaya, N., Cong, L. W., & Malkhi, D. (2025). Inequality in the Age of Pseudonymity. arXiv preprint arXiv:2508.04668.<2> Awrey, D., Jackson, H. E., & Massad, T. G. (2025). Stable Foundations: Towards a Robust and Bipartisan Approach to Stablecoin Legislation. Available at SSRN 5197044.<3> Halaburda, H., Livshits, B., & Yaish, A. (2025). Platform building with fake consumers: On double dippers and airdrop farmers. NYU Stern School of Business Research Paper Forthcoming.<4> Cong, L. W., Li, X., Tang, K., & Yang, Y. (2023). Crypto wash trading. Management Science, 69(11), 6427|6454.原文链接