预测市场不是赌场|三种用方法:押注、对冲、套利

预测市场是赌场吗?针对事件会发生或不发生,买YES / NO,下注押输赢,就是一种为「预测」压注的赌场,是如此吗?

预测市场的本质是将「事件是否会发生」变成可以买卖的市场,让用户「用钱押注事件会不会发生」并「买卖机率」;假如只不过单纯针对事件本身下注,比如明天是否会下雨?经典赛冠军会是哪一队?接着等待结果开盘结算输赢,猜对赚钱,猜错赔钱,确实有点像是单纯的赌博。

但同样是预测市场,由于市场上能开的事件种类很多元,在不同状况下就能呈现出完全不一样的一面,可能是更接近风险转移的保险机制,也可以是用来套利的金融工具。

对某些人,预测市场是刺激与娱乐的赌场;

对另一些人,它更像保险、或金融市场。

重点在于参与的首要条件是什么:

假如为了猜结果而进场,那它是赌;

假如本来就承担某个事件风险,那预测市场就变成能把这段风险拿来买卖的市场。

预测市场的三种用方法:风险承担与行为差异

风险承担

收益来源与范围

核心原理

预测下注

主动承担预测对错风险

预测正确,依据进场价格,报酬波动大,从归零到数十倍

对事件发生方向下注,正确就获得报酬

对冲

分摊原本就承担的某个风险

主要不是为了获利,更像是买保险,减少最坏状况时主资产的损失

针对不想看到的状况下注,若发生则透过预测市场的获利提供部分补偿

套利

除平台风险外,不承担其他风险

市场上的价格不同,一般单次利率极低,靠很多买卖来拉高整体报酬

当市场上出现价格不同,进场赚取差价并修复价差

用预测市场对冲币圈空投估值风险

空投对很多币圈玩家来讲应该很熟悉,空投到来时,大家一般会有这两个烦恼:

不了解开盘多少钱?过去的投入到底划不合算?

领到空投后,要立刻卖吗?是否会接着就拉高或砸盘?

过去参与、已确定会或已领到空投,大家身上就承担了空投币的价格风险。和单纯押注事件发生与否的赌博不同,大家能透过预测市场来买卖/ 转移这个风险,有点像是买保险,是一种风险对冲。

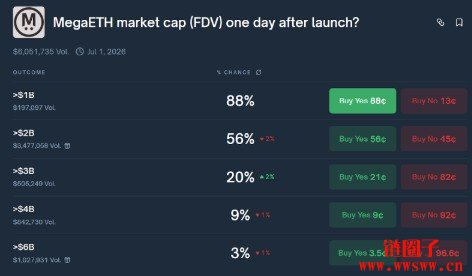

以Polymarket 上的Mega以太币 TGE FDV事件为例:

重点:这不是预测开盘价,而是预测开盘后一天的FDV。

重点2、FDV 不是市值,是完全稀释估值,不是只计算流通代币提供量,而是总提供量。

假如你有参与空投,思路如以下:

若空投FDV 高→ 币价高→ 你的空投报酬高

若空投FDV 低→ 币价低→ 空投报酬低

把这个市场当作一种保险对冲机制,就能参考以下作法:

买进一点高FDV 的NO,若最后高价,空投部分赚多,预测市场部分小赔;若底价,空投部分赚少,但预测市场这里能多补一点

买进一点低FDV 的YES,若开高空投部分赚多,预测市场部分小赔;若底价,空投部分赚少,但预测市场这里能多补一点

两种做法定义一样,差别在于价格和获利空间,以这种保险思维而言,可以用保费来评估。

至于拿到币需不需要立刻卖?也可以用预测市场来对冲,这市场预测的是开盘“一天后”的价格:

拿到币就卖了,但怕后续冲高,买进高FDV 的YES / 低FDV 的NO

拿到币hold 住不卖,但怕后续下跌,买进低FDV 的YES / 高FDV 的NO

重点:预测市场买进后无需持有到结算,可以中途卖出,以上述案例来讲若出现拉高或下跌就能先了结登场,但须要考虑到流动性,建议参加流动性较佳的市场。

以上述案例这种做法,其实不太算是在追求赚钱,而是针对既有空投部分的风险做控制,更像是支付保费买保险,只不过赔率不像一般保险那样巨大而已,所以更需要精算,切记预测市场这里是做风险对冲,下单规模务必参考自己空投参与规模,假如预测市场这边的风险太大,那就更是赌博押注性质而非对冲了。

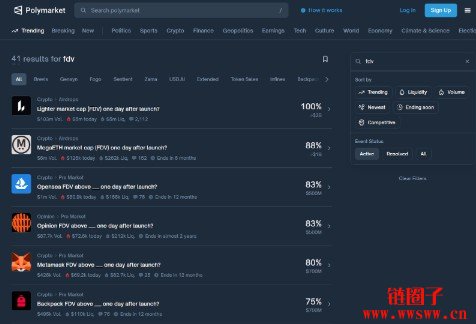

这种市场相当多,撰文当下Polymarket 上有41 个FDV 有关事件预测,应该不是太冷门的空投项目都会有对应的市场可进行操作。

同样的对冲逻辑,也可以用在比特币 / 以太币 价格风险上

上述空投案例的核心观念:当你已经承担某种价格或仓位风险时,可以用事件合约来对冲「你不想见到的情境风险」。

以BTC或ETH为例,假如手上持有永续合约部位,那最很难承受的不是短期震动,而是某个极端波动触发清算,仓位归零。

「BTC在2026 1月能达到的最高价格」,预测市场中也有这种价格走势,假设你正做空BTC合约,清算价在120000,以图中价格1.4 计算,若发生有约70 倍赔率,可以用小本钱为我们的部位加上一层保护。

跟上一个FDV 案例一样,不是为了提升报酬,而是减少既有部位的风险,这种做法就可称之为对冲。

重点:对冲是一种风险管理,不是押注输赢

套利:透过追逐收益让市场自然对齐

套利不是魔法或钻漏洞,而是当市场出现价格不平衡时,套利者追逐收益,让不同市场之间的价格对齐,假如要用伟大一点的说法,可以说「市场因套利而效率」。

套利和对冲的相同之处:都不是在押注事件结果

套利和对冲的区别:对冲处置的是风险,套利处置的则是价格不同

由于市场不可能永远完美,只须价格不同会出现(即使非常短暂),就有机会套利,以下列举几种套利情境:

A. 单一选项套利:

在预测市场事件中的结果选项,每一个选项都由YES/NO 构成,两者一定只能发生一个(事情只能发生或不发生)。

而预测市场会针对最后发生的那一个给1,另一个归零。

也就是说,理论上假如可以用1 以下总本钱买进YES 和NO,就能无风险套利?

理论上是如此,但预测市场的订单机制,一个人没办法同时以合计1 以下的价格在YES/NO 挂单买进,只大概在不同时间中透过吃单方法做到。

简单说,这种套利机会没办法自己创造,而是来自市场的走势,在不同时间之中才会发生,是一种理论上成立但实务上几乎办不到的套利。

B. 单一事件多选项套利

预测市场的事件有的会有多个结果选项,只须这类结果之间是互斥且完整(只能也必然会发生其中一个),那理论上,最后能赔的上限就是1,假如买齐所有事件的本钱<1,就有套利空间。

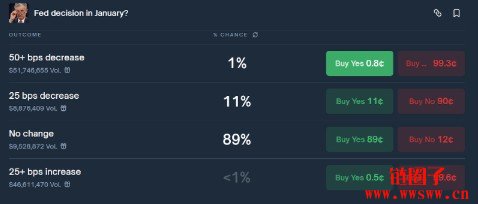

比如图中这是联准会1月的利率决议,图中这四个选项必然会发生一个,发生的那一个就是YES (赔1),另外三个则是NO (各赔1),也就是说,假如能以1 以下的本钱买进四个YES,或3 以下本钱买进四个NO,就能套利。

假如流动性不佳,或短期内有大单进登场,确实就有机会让价格暂时出现套利空间,不过这种套利空间只能存在非常短暂的时间,人类几乎追不上,几乎都要靠套利机器人才有机会。

C. 跨市场/跨平台套利

套利就是借助市场的没对齐而获利,不同市场、不同平台之间当然更有机会出现这种没对齐,但当然操作也更难更复杂。

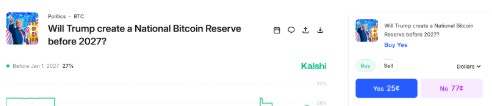

比如这是「美国会不会在2027 前宣布打造国家BTC储备」的预测市场事件,两个预测市场平台上都有此事件预测,相同的逻辑,假如有机会用1 以下的价格买到YES+NO,即使是在不同平台,也一样能达成套利的结果。

要紧:进行这种跨平台套利时,务必详细确认事件与结果概念,假如事件YES/NO 的概念不同,或期限不同,那就没办法视为同一个事件来进行套利喔

或更复杂,有的事件看上去是不同事件,但事实上可能逻辑连动,彼此之间并非独立事件,也能在这类事件中找寻是不是出现价格没对齐的征兆。

用预测市场的三种方法:

押注

原本没风险,主动参与风险,进行事件结果押注

对冲

原本就承担风险,用预测市场来管理风险,针对不想发生的情境下注

套利

不想承担风险,探寻市场出现的价格不对齐机会

公链生态标准配置?预测市场长期会走到哪?

以前面文章内容,大家已经了解,预测市场不是赌场,或者说当然可以把它当作赌场来玩,但它远远不仅这样,它是关于风险与定价的金融工具。

传统金融市场中是不是有能作为对照的类比?其中一个有点接近的可能是CME (世界上最大的期货买卖市场)。 CME 芝加哥期货交易平台,文字上理解就是买卖期货的市场,但它也是一个尤为重要的定价中心:

有人用它来避险;

有人做基差与跨市场套利;

由于CME 期货市场的参与者,是完整的传统金融体系,包含商业银行、投资银行、资产管理机构、保险公司、大型对冲基金等。虽然依旧有投机操作,但也有很多机构参与买卖并非单纯押注,而是出于避险、资产负债管理与套利的必要操作,买卖结果是由多方、长期且结构性的资金需要堆叠而成,就成为相当具备代表性的市场定价资讯。

相较期货买卖市场并非买卖机率本身,而是由买卖结果去反推出某些事件的机率,预测市场则更直接买卖机率,理解上更直观,是不是有机会成为类似的角色?成为链上金融的核心定价中心?

笔者感觉相当有机会,但有条件,重点条件就是预测事件种类,倘若是明天是否会下雨这种事件对农商品可能有影响,但对DeFi 几乎无关,这种事件就没市场定价需要;但若是BTC明天价格区间、明星项目空投FDV 预测,链上就会有很多对冲与套利需要。

现在的预测市场上,早已不仅仅是体育赛事或名人八卦,已涵盖不少宏观(经济与政治) 与要紧金融事件:利率决策、通膨数据、政策走向、价格区间。只须预测市场的参与者更多元,买卖结果的定价参考价值就愈高。

而伴随传统金融也不断往链上整理,预测市场也整理更多宏观与金融事件,预测市场会愈来愈成为链上生态中的基础设施,有机会成为链上金融进步的标准配置。

看上去愿景巨大,但再提醒一次这有条件,要成为标准配置,表示其上的事件需要足够多元且完整,假如预测事件还是大多为体育赛事、名人八卦… 那大概非常难太有定价参考性,同时另一个重点在于流动性深度,假如这类条件都成熟,那样预测市场在对冲与套利上的角色自然会放大,就会成为更关键的链上金融基础设施。

下一篇:没有了

免责声明:

1.本文内容综合整理自互联网,观点仅代表作者本人,不代表本站立场。

2.资讯内容不构成投资建议,投资者应独立决策并自行承担风险。