2026年还值得进场买台积电的股票吗?

台积电在过去几年为全球股市的焦点,特别是2025 年,其股价惊人地上涨了超越50 %,进入2026 年,这家半导体巨头是不是仍然值得在新的一年继续买进?The Motley Fool 剖析师觉得台积电(NYSE:TSM) 不只在过去表现出色,将来的前景依旧很乐观,特别人工智慧如火如荼,台积电的潜力无疑将继续吸引投资者的目光,华尔街剖析师预测今年台积电大概营收获长达到21 %,台积电在半导体范围的潜力显而易见,将继续吸引很多投资者的目光。尤其是在辉达5000亿USD订单的带动下,台积电有望从中受益,进一步推进其营收增长。纯市场观测,非任何投资建议。

台积电的市场机会

台积电一直在全球半导体代工市场中占据领导地位,在2025 年显示出强劲的表现。作为全球最大的半导体代工厂,台积电的业务遍及多个范围,其中最受瞩目的是人工智慧市场。因为台积电为多家主要晶片公司生产芯片,包含辉达(Nvidia)、AMD 与博通(Broadcom),TSMC 在人工智慧范围中饰演着至关关键的角色。这类公司所设计的大多数人工智慧晶片都来自台积电,使其可以充分受益于这一范围的迅速增长。

人工智慧的应用不断扩展,尤其是资料中心的需要激增,台积电的将来进步潜力巨大。华尔街剖析师预测2026 年台积电的营收获长率将达到21 %,而如此的成长率对于市值接近1.6 兆USD的公司来讲,无疑是相当出色的。尽管汇率波动或许会影响USD计价的成长率,但台积电在市场上的地方和将来的预期增长仍然很稳定。

台积电的估值与本益比合理

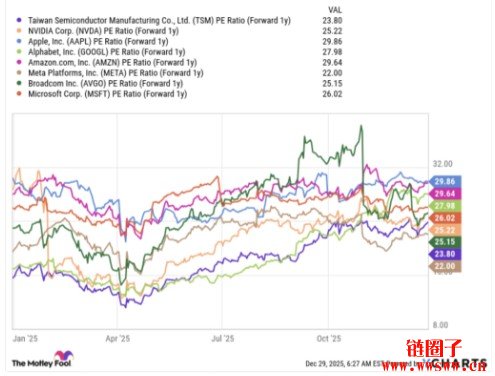

假如将台积电的股价与其他大型科技公司进行比较,无疑可以发现其估值相对较低。台积电的PE Ratio (本益比) 预计将保持在24 倍左右,这一数字显示出其股价相对于其他主要科技公司仍然比较亲民。虽然本益比不意味着股票肯定实惠,但显示现在台积电的股价并未被高估。因此,假如正在探寻一家拥有稳健成长潜力的公司,台积电无疑是一个可以考虑的选择。

TSMC 与S&P 500指数(一般每年增长约10 %)相比,预期增长速度显著高于市场平均水准。这致使台积电在2026 年有望成为投资者的热点选择。

台积电占有72 % 晶圆制造份额

人工智慧技术已经进入了各行各业,从资料中心到智慧手机与电子设施,所有商品都依靠晶片,台积电在晶圆制造范围的优势在于TSMC 不只为如辉达和AMD 等公司生产人工智慧所需的高效晶片,还在全球晶圆代工市场中拥有近72 % 的市场份额,远超角逐对手三星的7 %。

台积电拥有辉达5000 亿USD的订单

另一个支持台积电将来增长的原因是与辉达的密符合作关系。辉达(NVDA) 与台积电在制造GPU 方面有着紧密的合作。辉达的Rubin 构造预计将于2026年推出,这是一款基于台积电一流的3 奈米制程的高效晶片,旨在以更低的功耗达成更高的运算能力。辉达现在拥有5000 亿USD的订单积压,这为台积电将来的业务增长提供了稳定的支撑。

如此的合作不只能够帮助推进台积电的营收增长,也显示颁布积电在全球高科技产业中的重点角色。伴随人工智慧需要的增加,台积电的订单量和收入有望进一步上升。

台积电的成长潜力

台积电的股价仍然拥有巨大的上涨潜力。即便在人工智慧热潮中,台积电的股价相对其他角逐者仍看上去有的低估。依据本益比成长比率(PEG),台积电的比率接近1,这表明其股票在目前的市场环境中具备很吸引力的价格。对于PEG 比率在2 到2.5 的优质股票,投资者一般想支付更高的价格,而台积电正是这种股票。

除此之外,伴随台积电在全球晶片市场中的主导地位不断强化,该公司将来几年预计将继续维持高增长。剖析师预测,台积电将来三到五年将可能以接近29 %的每年平均增长率达成稳定的营业额增长,为投资者提供了稳定且可预期的回报。

上一篇:Cathie Wood重押投资的生技新创CRISPR是间什么公司?

下一篇:没有了

免责声明:

1.本文内容综合整理自互联网,观点仅代表作者本人,不代表本站立场。

2.资讯内容不构成投资建议,投资者应独立决策并自行承担风险。