每一个国家都负债累累,那样哪个是债主?

目前,地球上的每一个大国都深陷债务泥潭,引发了「假如每人都负债,那到底是哪个在放贷?」的世纪难点。日前,希腊前财政部长 Yanis Varoufakis 在播客节目中深入分析了这一复杂而脆弱的全球债务体系,并警告该系统正面临前所未有些崩溃风险。

Yanis Varoufakis 表示,政府债务的贷款人远非外人,而是国家内部的闭环系统。以美国为例,政府最大的债权人是美联储和社会保障等政府内部信托基金。更深层的秘密在于,普通公民通过其养老金和储蓄很多持有国债,使他们成为最大的贷款人。

对于外国,如日本,购买美国国债是循环借助贸易顺差、保持本币稳定的工具。因此,在富裕国家,国债事实上是债权人争相持有些最安全的资产。

Yanis Varoufakis 警告,该系统在信心崩溃时将陷入危机,历史上已有先例。尽管传统看法觉得主要经济体不会违约,但高企的全球债务、高利率环境、政治两极分化及气候变化等风险正在累积,可能致使对系统信心的丧失,从而引发灾难。

Yanis Varoufakis 汇总了「哪个是债主」的谜题:答案是大家所有人。通过养老金、银行、中央银行和贸易顺差,各国集体性地相互放贷,形成了庞大且相互关联的全球债务体系。这个体系带来了兴盛和稳定,但也因债务水平攀升至前所未有些高度而极不稳定。

问题不在于它能否无限时持续,而在于调整将是渐进式还是以危机形式忽然爆发。他警告,误差范围正在缩小,尽管无人能预测将来,但富人不成比率地受益、贫穷国家支付高额利息等结构性问题不可能永远持续,且无人真正掌控这个有其自己逻辑的复杂系统。

以下为播客闪光点总结:

在富裕国家,公民既是借款人(从政府支出中受益),也是贷款人,由于他们的储蓄、养老金、保险单都投资于政府债券。美国政府债务并不是是强加给不情愿的债权人的负担,而是他们想要拥有些资产。美国在 2025 财年预计将支付 1 万亿USD的利息。这是现代货币政策的一大讽刺之处:大家创造货币来拯救经济,但这类货币却不成比率地让那些本已富有些人受益。该系统虽然有效,但却加剧了不平等。矛盾的是,世界需要政府债务。纵览历史,危机总是在信心消散时爆发,当贷款人忽然决定不再信赖借款人时,危机就会出现。每一个国家都有债务,那样哪个是债主呢?答案是大家所有人。通过大家的养老基金、银行、保险单和储蓄账户,通过大家政府的中央银行,通过贸易顺差创造并循环用于购买债券的货币,大家集体性地向自己放贷。问题不在于这个系统是不是能无限时地持续下去——它不可以,历史上的任何事物都不会无限时地持续下去。问题在于它将怎么样调整。以下为播客文字实录:

全球债务深重,「神秘」贷款人竟是自己人

Yanis Varoufakis:

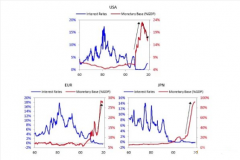

我想和你谈一件听起来像谜语,或者像魔术的事情。地球上的每一个大国都深陷债务泥潭。美国负债 38 万亿USD,日本背负的债务等于其整个经济规模的 230%。英国、法国、德国,全都深陷赤字。然而不知为什么,世界仍在运转,资金仍在流动,市场仍在发挥用途。

这就是那个叫人夜不可以寐的谜题:假如每人都负债,那到底是哪个在放贷呢?所有这类钱都从哪儿来?当你向银行借钱时,银行拥有这笔钱,这是一个完全适当的问题。它来自某个地方,包含储户、投资者、银行资本、资金池和借款人。非常简单。但当大家将这样的情况扩大到国家层面时,就会发生很奇怪的事情,这种算法不再具备直观意义。让我来给你讲解一下实质发生的状况,由于答案远比大部分人意识到的有趣得多。我得提醒你,一旦你知道了这个系统的真正运作方法,你就再也不会以同样的方法看待资金了。

让大家从美国开始,由于它是最易考察的案例。截至 2025 年 10 月 2 日,美国联邦债务达到 38 万亿USD。这不是笔误,是 38 万亿。为了叫你有更直观的感受,假如你天天都花 100 万USD,那样要花完这么多钱需要 10 万多年。

目前,哪个持有这笔债务?这类神秘的贷款人是哪个?第一个答案或许会叫你惊讶:美国人自己。美国政府债务的最大单一持有者事实上是美国中央银行——美联储。他们持有约 6.7 万亿USD的美国国债。请考虑一会儿:美国政府欠美国政府银行的钱。但这只是个开始。

另外 7 万亿USD以大家所说的「政府内部持有」形式存在,这是政府自己欠我们的钱。社会保障信托基金持有 2.8 万亿USD的美国国债,军人退休基金持有 1.6 万亿USD,医保也占据了非常大一部分。因此,政府从社会保障基金借款来资助其他项目,并承诺日后偿还。这就像从左口袋掏钱去还右口袋的债。到现在为止,美国事实上欠自己约 13 万亿USD,这已经超越总债务的三分之一了。

「哪个是贷款人」这个问题变得奇怪了,不是吗?但让大家继续。下一个要紧类别是私人国内投资者,即通过各种途径参与的普通美国人。一同基金持有约 3.7 万亿USD,州和地方政府拥有 1.7 万亿USD,除此之外还有银行、保险公司、养老基金等。美国私人投资者总共持有约 24 万亿USD的美国国债。

目前,这才是真正有趣的地方。这类养老基金和一同基金的资金来自美国工人、退休账户与为将来储蓄的普通人。所以,从很现实的意义上说,美国政府是在向本国公民借款。

让我给你讲一个关于这在实践中怎么样运作的故事。想象一下加利福尼亚州的一位学校教师,她 55 岁,已经教了 30 年书。每月,她薪资的一部分会存入她的养老基金。那笔养老基金需要把钱投资到安全的地方,一个能靠谱地带来回报的地方,如此她才能安享退休生活。还有哪些比向美国政府贷款更安全的呢?所以她的养老基金购买了国债。那位老师可能也在担忧国债问题。她听新闻,看到了那些可怕的数字,感到担心是有道理的。但转折来了:她是放款人之一。她的退休取决于政府继续借款并支付这类债券的利息。假如美国明天忽然还清所有债务,她的养老基金将失去最安全、最可信的投资之一。

这就是政府债务的第一个重大秘密。在富裕国家,公民既是借款人(从政府支出中受益),也是贷款人,由于他们的储蓄、养老金、保险单都投资于政府债券。

目前说说下一个类别:外国投资者。这就是大部分人在想象哪个持有美国债务时所想到的状况。日本拥有 1.13 万亿USD,英国拥有 7230 亿USD。包含政府和私人实体在内的外国投资者,总共持有约 8.5 万亿USD的美国国债,约占公众持有部分的 30%。

但外国持有些状况有趣之处在于:为何其他国家要购买美国国债?让大家以日本为例。日本是世界第三大经济体。他们向美国出口汽车、电子商品和机械,美国人用USD购买这类商品,日本公司因此赚取了很多USD。目前如何解决?这类公司需要将USD兑换成日元,以便向国内的职员和提供商付款。但假如他们都试图同时兑换USD,日元就会大幅升值,致使日本出口产品价格上涨,竞争优势降低。

那样日本会如何做呢?日本央行会买入这类USD,并将它投资于美国国债。这是一种循环借助贸易顺差的方法。可以这么想:美国从日本购买实物产品,如索尼电视、丰田汽车;日本则用这类USD购买美国的金筹资产,即美国国债。资金在循环流动,而债务只不过这种循环流动的会计记录。

这就引出了对世界大多数区域来讲至关关键的一点:美国政府债务并不是是强加给不情愿的债权人的负担,而是他们想要拥有些资产。美国国债被觉得是世界上最安全的金筹资产。当不确定性来袭时,如战争、大时尚病、金融危机,资金就会涌入美国国债。这被叫做「避险」。

但我一直关注美国。世界其他区域呢?由于这是一个全球性的现象。全球公共债务现在达到 111 万亿USD,占全球生产总值的 95%。仅在一年内,债务就增长了 8 万亿USD。日本可能是最极端的例子。日本政府债务占国内生产总值的 230%。假如把日本比作一个人,这就好比每年收入 5 万英镑,却负债 11.5 万英镑,这已经是破产的范畴了。然而,日本仍在继续运转。日本国债的利率接近零,有时甚至为负。为何?由于日本的债务几乎完全由国内持有。日本的银行、养老基金、保险公司和家庭,持有 90% 的日本政府债务。

这其中存在肯定的心理原因。日本人以高储蓄率而闻名,他们勤奋地存钱。这类储蓄被用于投资政府债券,由于它们被视为最安全的财富储存方法。政府则将这类借来的资金用于学校、医院、基础设施和养老金,使这类储蓄的公民受益,形成了一个闭环。

运作机制与不平等:QE、万亿USD利息与全球债务困境

目前大家来分析其运作机制:量化宽松(Quantitative Easing, QE)。

量化宽松的实质含义是:中央银行通过敲击键盘以数字形式凭空创造货币,然后用这类新创造的货币购买政府债券。美联储、英格兰银行、欧洲央行、日本银行,它们不需要从别处筹筹资金来向本国政府放贷,而是通过增加账户里的数字来创造货币。这笔钱以前并没有,目前它出现了。在 2008 年和 2009 年的金融危机期间,美联储以这种方法创造了约 3.5 万亿USD。在新冠肺炎疫情期间,他们又创造了另一笔巨额资金。

在你觉得这是某种精心策划的骗局之前,让我讲解一下中央银行如此做是什么原因与它应有些运作方法。在金融危机或大时尚病等危机期间,经济会陷入停滞。大家由于恐惧而停止消费,企业由于没需要而停止投资,银行由于担忧违约而停止放贷,这就形成了一个恶性循环。支出降低意味着收入降低,收入降低又致使支出进一步降低。此时,政府需要介入,建设医院、发放经济刺激支票、拯救濒临破产的银行,采取所有紧急手段。但政府也需要为此很多举债。在非正常时期,可能没足够多的人想以适当的利率放贷。于是,中央银行介入,通过创造货币并购买政府债券,来保持低利率,确保政府可以借到所需资金。

理论上,这类新创造的货币将流入经济体系,鼓励借贷和消费,并能够帮助结束衰退。一旦经济复苏,央行就能逆转这一过程,将这类债券卖回市场,回笼货币,使所有恢复正常。

然而,现实更为复杂。金融危机后的第一轮量化宽松政策好像成效很好,它阻止了彻底的系统性崩溃。但同时,资产价格暴涨,包含股市和房产。这是由于所有新创造的货币最后都流入了银行和金融机构手中。它们未必会把钱贷给小企业或购房者,而是用以购买股票、债券和房地产。因此,拥有大多数金筹资产的富人变得愈加富有。

英格兰银行的研究估计,量化宽松使股票和债券价格上涨了约 20%。但其背后是,英国最富有些 5% 家庭平均财富增加了约 12.8 万英镑,而几乎没金筹资产的家庭则受益微乎其微。这是现代货币政策的一大讽刺之处:大家创造货币来拯救经济,但这类货币却不成比率地让那些本已富有些人受益。该系统虽然有效,但却加剧了不平等。

目前,让大家来谈谈所有这类债务的本钱,由于这并不是免费,它会累积利息。美国在 2025 财年预计将支付 1 万亿USD的利息。没错,仅利息支出就达 1 万亿USD,这比该国在军事上的全部支出还要多。它是联邦预算中仅次于社会保障的第二大项目,并且这一数字正在飞速上升。利息支付在三年内几乎增长了两倍,从 2022 年的 4970 亿USD增至 2024 年的 9090 亿USD。预计到 2035 年,利息支付将达到每年 1.8 万亿USD。将来十年,美国政府仅利息支出就将达到 13.8 万亿USD,这类钱没用于学校、道路、医疗保健或国防,只是利息。

想一想这意味着什么:每一分用于支付利息的钱,都是没办法用于其他方面的钱。它没用于建设基础设施、资助研究或帮助没钱人,只不过在向债券持有人支付利息。这就是目前的数学状况:伴随债务增加,利息支付也会增加;伴随利息支付的增加,赤字也在增加;伴随赤字增加,需要更多的借款。这是一个反馈循环。国会预算办公室预计,到 2034 年,利息本钱将消耗美国国内生产总值的约 4%,占联邦总收入的 22%,这意味着每五USD税收中就有超越一USD将纯粹用于支付利息。

但美国并不是唯一陷入这种困境的国家。在富裕国家会所经合组织(OECD)范围内,现在利息支付平均占国内生产总值的 3.3%,这比这类政府在国防上的总支出还要多。全球超越 34 亿生活活在这种国家:政府债务利息支出超越了其在教育或医疗保健方面的支出。有的国家的政府支付给债券持有人的钱,比花在教婴幼儿教育童或治疗患者上的钱还要多。

对于进步中国家来讲,状况更为严峻。贫穷国家为偿还外债支付了创纪录的 960 亿USD。

2023 年,他们的利息本钱达到 346 亿USD,是十年前的四倍。一些国家仅支付利息就占其出口收入的 38%。这笔钱本可以用来使他们的军队现代化、建设基础设施、教育民众,但它却以利息支付的形式流向外国债权人。

61 个进步中国家现在将 10% 或更多的政府收入用于支付利息,很多国家陷入了困境,他们偿还现有债务的支出甚至超越了新贷款的收入。这就像溺水一样,一边偿还房贷,一边看着我们的房屋沉入大海。

那样,各国为什么不干脆违约,直接拒绝偿债呢?当然,违约确实会发生。阿根廷历史上有过九次债务违约,俄罗斯在 1998 年违约,希腊在 2010 年也险些违约。但违约的后果是灾难性的:被全球信贷市场拒之门外,货币崩溃,进口产品变得很难负担,养老金领取者失去储蓄。没一个政府会选择违约,除非别无选择。

对于美国、英国、日本、欧洲强国等主要经济体来讲,违约是不可想象的。这类国家以本国货币借款,总能印更多的钱来偿还。问题不在于支付能力,而在于通货膨胀——印钞过多致使货币贬值,这本身就是另一种灾难。

保持全球债务系统运转的四大支柱与崩溃风险

这就引出了一个问题:到底是什么在保持这个系统的运转?

第一个缘由是人口结构和储蓄。富裕国家的人口正在老龄化,大家的寿命愈加长,需要安全的地方来储存退休财富。政府债券正好满足了这一需要。只须大家需要安全资产,就会有对政府债务的需要。

第二个缘由是全球经济的结构。大家生活在一个贸易失衡巨大的世界。一些国家拥有庞大的贸易顺差,其出口远超进口;另一些国家则出现巨额赤字。那些拥有顺差的国家,总是以政府债券的形式,积累对赤字国家的金融债权。只须这类失衡持续存在,债务就会持续存在。

第三个缘由是货币政策本身。中央银行将政府债券用作政策工具,购买债券以向经济注入资金,供应债券以回笼资金。政府债务是货币政策的润滑液,中央银行需要很多的政府债券才能正常运作。

第四个缘由是,在现代经济体中,安全资产之所以有价值,恰恰是由于它们稀缺。在充满风险的世界里,安全是有溢价的。稳定国家的政府债券提供了这种安全性。假如政府真的偿还了所有债务,反而会出现安全资产短缺的状况。养老基金、保险公司、银行都在苦苦探寻安全的投资途径。矛盾的是,世界需要政府债务。

然而,有一点让我夜不可以寐,也应该引起大家所有人的关注:这个系统在崩溃之前一直是稳定的。纵览历史,危机总是在信心消散时爆发,当贷款人忽然决定不再信赖借款人时,危机就会出现。

2010 年,希腊就发生了如此的事。在 1997 年亚洲金融危机期间,与在 1980 年代的很多拉丁美洲国家,都发生过类似的状况。这种模式一直一样的:多年来所有看上去正常,然后忽然因某个事件或信心的丧失而触发,投资者陷入恐慌,需要更高的利率,政府无力支付,危机爆发。

这会发生在某个主要经济体身上吗?这样的情况会发生在美国或日本吗?传统看法觉得不会,由于这类国家控制着我们的货币,拥有深度的金融市场,在全球层面上「大到不可以倒」。但传统观念以前也出过错。

2007 年,专家们称国内的房价不会下跌,但它们跌了。

2010 年,专家们称欧元坚不可摧,但它差点就崩溃了。

2019 年,无人预测到一场全球大时尚病会让世界经济停摆两年。

风险正在不断累积。全球债务处于和平常期前所未有些水平。在多年接近零利率之后,利率已大幅上升,这致使偿债本钱更高。很多国家的政治两极分化正在加剧,这致使拟定连贯的财政政策变得愈加困难。气候变化将需要巨额投资,而这类投资需要在已经处于历史高位的债务水平下设法筹筹资金。人口老龄化意味着支撑老年人的劳动力降低,给政府预算带来重压。

最后是信赖的问题。整个系统依靠于对以下几个方面的信心:政府会履行支付承诺,货币会维持其价值,通货膨胀会维持温和。假如这种信心崩溃,整个系统就会瓦解。

哪个是债主?大家都是

回到大家刚开始的问题:每一个国家都有债务,那样哪个是债主呢?答案是大家所有人。通过大家的养老基金、银行、保险单和储蓄账户,通过大家政府的中央银行,通过贸易顺差创造并循环用于购买债券的货币,大家集体性地向自己放贷。债务是全球经济不同部分对其他部分的债权,是一个庞大且相互关联的义务互联网。

这个体系带来了巨大的兴盛,资助了基础设施、研究、教育和医疗保健;它使政府可以在应付危机时不受税收收入的限制;它创造了支持退休生活并提供稳定性的金筹资产。但它也极不稳定,特别是在债务水平攀升至前所未有些高度时。大家正处于未知范围,在和平常期,政府从未像目前如此很多举债,利息支付也从未像目前如此消耗这样大比率的预算。

问题不在于这个系统是不是能无限时地持续下去——它不可以,历史上的任何事物都不会无限时地持续下去。问题在于它将怎么样调整。调整会是渐进式的吗?政府会慢慢控制赤字,而经济增长速度会快于债务积累速度吗?还是会以一场危机的形式忽然爆发,迫使所有痛苦的改变同时发生?

我没水晶球,无人有。但我可以对你说:时间越长,这两种可能性之间的路径就越狭窄,误差范围在缩小。大家构建了一个全球债务体系,在这个体系中,每一个人都欠着别的人的债,中央银行创造货币以购买政府债券,今天的支出由明天的纳税人买单。在这种地方,富人从旨在帮助所有人的政策中获得不成比率的利益,而贫穷国家则要向富裕国家的债权人支付沉重的利息。这不可能永远持续下去,大家总得有所取舍。唯一的问题是干什么、何时做,与大家能否明智地管理这一过渡,还是任由其失去控制。

当所有人都负债累累时,「哪个在放贷」这个谜题其实根本算不上谜题,它是一面镜子。当大家问哪个是贷款人时,大家事实上是在问:哪个参与其中?这个系统的进步方向是什么?它将把大家带向何方?而让人不安的事实是,事实上无人真正掌控局面。这个系统有其自己的逻辑和动力。大家塑造了一个复杂、强大而又脆弱的东西,而大家都在努力驾驭它。

上一篇:BTC画门真相

下一篇:没有了

免责声明:

1.本文内容综合整理自互联网,观点仅代表作者本人,不代表本站立场。

2.资讯内容不构成投资建议,投资者应独立决策并自行承担风险。