BTC画门真相

北京时间 2025 年 12 月 11 日凌晨 3 点,美联储主席鲍威尔按时按下了那个早已被市场计价的按钮:降息 25 个基点。

随后的剧情本该根据加密市场的剧本上演:流动性闸门开启,USD指数跳水,BTC冲击 10 万USD大关。事实上,前 15 分钟确实是如此演的——BTC瞬间暴力拉升至 94,476 USD,全网爆仓空单的提示音此起彼伏。

然而,狂欢仅仅保持了不到一小时。伴随华尔街买卖员逐行解析完联邦公开市场委员会(FOMC)的声明与《经济预测摘要》(SEP),市场情绪发生了断崖式的逆转。BTC不只回吐了所有涨幅,更在随后的几个小时内阴跌至 91,384 USD,走出了一个标准的“倒 V”字绞杀形态。

为何在看上去“降息+购债”的双重利好下,主力资金却选择了坚决出逃?

这并不是简单的“利好兑现”,而是一场由算法误读标题与人类修正逻辑所致使的时间差博弈。当你拆解本次 FOMC 会议的三大核心细节——GDP 预期的上修、不真实的 QE 与史无前例的内部决裂——你会发现,94,000 USD不是通往牛市的起点,而是宏观基本面为多头设下的陷阱。

算法的幻觉:400 亿美金的“伪 QE”

复盘凌晨 3 点的那一波急涨,其核心推手并不是降息本身(毕竟芝商所 FedWatch 早已给出了 88% 的预测概率),而是一条极具迷惑性的突发新闻:美联储宣布每月购买 400 亿USD短期国债。

对于高频买卖算法和标题党媒体而言,关键字抓取逻辑很简单:“Fed” + “Buying Bonds” = “QE” = “Liquidity Injection”。

于是,机器瞬间打满了买入指令。市场错误的觉得,美联储在降息的同时启动了量化宽松,这是双倍的快乐。

但魔鬼藏在纽约联储随后发布的操作细节中。这并非旨在压低长端利率、刺激经济的 QE(量化宽松),而是仅针对短期国债的 RMP(筹备金管理购买)。

细节显示,美联储之所以买债,是由于银行体系的筹备金余额已降至“充足水平”的边缘,且为了应付即将来临的 4 月纳税季可能引发的流动性抽离。换句话说,这 400 亿USD只是用来修补银行间市场“水管”的补丁,目的是预防回购利率暴涨致使金融系统卡顿,而非向风险资产池子里注水。

当人类买卖员反应过来,意识到这笔资金会被锁定在银行的筹备金账户中,而不会溢出到BTC或纳斯达克时,第一轮估值修复就开始了。那些在 94,000 USD上方追高的资金,事实上是在为自己对货币政策工具的认知盲区买单。

GDP 数据的“背刺”:兴盛是BTC的敌人

假如说“伪 QE”只不过引发了情绪的回落,那样《经济预测摘要》(SEP)中对 GDP 数据的修正,则从根本上动摇了BTC“降息牛”的逻辑根基。

在此次更新的预测中,美联储将 2026 年美国 GDP 的增长预期从 9 月份的 1.8% 大幅上调至 2.3%。同时,2027 年的失业率预期被从 4.3% 下调至 4.2%。

这组数据向市场传递了一个极度鹰派的信号:美国经济不只没衰退,反而在这个利率水平上表现出了惊人的韧性。这并非美联储坐在办公室里的凭空想象,而是对现实数据的滞后确认。

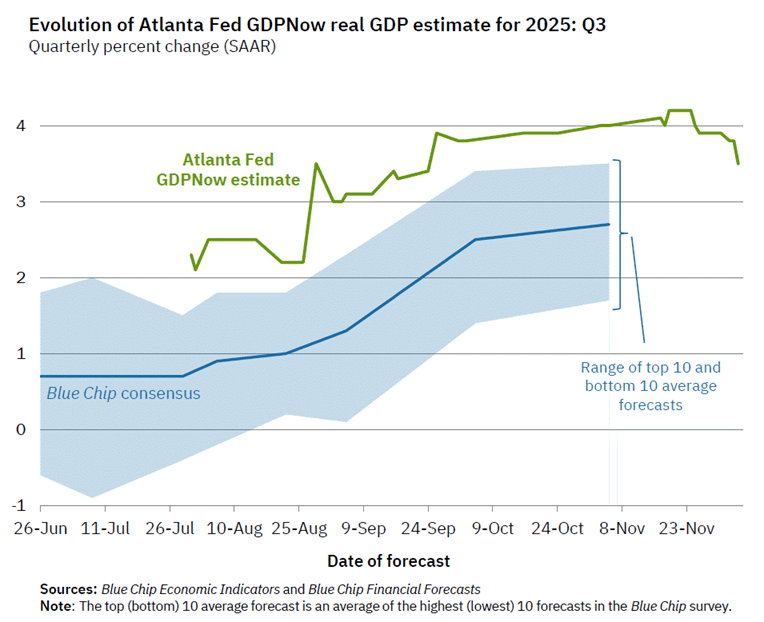

假如大家看一眼实时数据,状况甚至更“热”。

亚特兰大联储 GDPNow

模型显示,2025 年 Q3 实质 GDP 增速估算值一度冲高至 4% 附近,远超蓝筹股共识预期的 2.5%。这表明美国经济处于极度强劲的扩张期,而非衰退边缘。

对于传统金融市场,这是“软着陆”甚至“不着陆”的好消息;但对于BTC,这是最尴尬的剧本。

第一,强劲的经济增长意味着美联储根本没迫切降息的必要。鲍威尔在发布会上强调“经济强劲但需要再平衡”,事实上是在暗示将来的降息路径将被拉长、摊薄。市场原本期待的是美联储由于经济撑不住了而大幅放水(衰退式降息),结果等来的是由于经济太好了而这种幅度的降息已经是恩赐(预防式降息)。

第二,GDP 预期上修直接推高了中性利率(R|star)的定价。当美国经济能以 2.3% 甚至更高的速度增长时,资金留在USD资产(如美股、美债)中就能获得很好的无风险或低风险回报。这削弱了BTC作为“抗通胀”和“抗衰退”资产的吸引力。

破碎的共识:37 年来最大的内部分歧

致使BTC从 92,000 USD一线继续阴跌破位的最后一击,来自市场对美联储掌控力的深度怀疑。

本次投票出现了自 2019 年以来、甚至是 37 年来最紧急的分歧。在 12 名票委中,居然有 3 人投下了反对票,比率高达 25%。

更让人不安的是反对派的构成,展示出了完全对立的政策撕裂: 一方是特朗普任命的理事米兰(Miran),他觉得降息幅度太小,倡导直接降 50 个基点,代表着激进的宽松派; 另一方是堪萨斯城联储主席施密德(Schmid)和芝加哥联储主席古尔斯比(Goolsbee),他们觉得根本不该降息,倡导保持利率不变,代表着顽固的鹰派。

这种“左右互搏”的局面在美联储历史上极为罕见。它向市场通过了一个危险的信号:鲍威尔已经失去了对委员会的绝对控制,美联储内部对于“通胀是不是受控”和“就业是不是恶化”这两个核心问题,已经完全没办法达成协议。

点阵图进一步证实了这种分裂。虽然中位数显示明年还有一次降息,但有多达 7 名官员(包含非票委)事实上反对本次降息或倾向于明年利率高于预期。这意味着,将来的每一次 FOMC 会议都将变成一场充满变数的政治博弈。

资本最厌恶的不是坏消息,而是不确定性。一个分裂的美联储,意味着货币政策的可预测性降至冰点。对于依靠流动性预期的加密市场而言,这无疑是当头一棒。机构资金选择在 91,000 USD附近获利了结,正是为了避免这种政策混沌带来的风险。

真实利率的绞索依旧紧绷

跳出昨夜的 K 线,当大家审视更长周期的宏观环境时,会发现BTC面临的重压并未随降息而缓解。

虽然名义利率下调了 25 个基点,但通胀数据的回落速度依旧缓慢(核心 PCE 预期仅微调至 2.4%)。这意味着经通胀调整后的“真实利率”依旧保持在限制性水平。

鲍威尔在发布会上承认,通胀风险依旧偏向上行,且就业增长可能被高估。但他并没给出明确的后续降息引导,而是反复强调“没预设路径”。这种模糊的表态,配合 400 亿美金的“伪 QE”和强劲的 GDP 预期,构建了一个极其尴尬的“中间地带”。

在这个地带里,经济好到无需放水,通胀高到不可以放水。

结语:在去杠杆中等待新叙事

这次先涨后跌的剧本给所有加密投资者上了一课:在 2025 年末的这个节点,单纯依赖“美联储降息”这个单一因子的宏观叙事已经失效。市场正在从“探寻流动性”转向“重新定价风险”。

伴随纳斯达克指数在历史高点遇阻回落,传统金融市场已经开始买卖“鹰派降息”的逻辑。对于BTC而言,短期内失去了“衰退对冲”的光环,又没能等到“洪水漫灌”的支援,回调清理杠杆可能是不可防止的宿命。

下面的 24 小时,请密切关注 ETF 的资金流向。假如机构资金认同上述宏观逻辑的修正,那样大家在昨夜看到的抛压,可能只是个开始。

上一篇:美国银行建议数字货币配置达4%,对散户和机构投资者有什么影响

下一篇:没有了