抄底良机?深度分析“真实收益” DeFi 代币

大家审视了拥有“真实收益”的 DeFi 明星项目——Ethena (ENA)、Pendle (PENDLE) 和 Hyperliquid (HYPE),并提出了一个核心问题:在代币价格下跌的同时,它们的基本面是不是依旧坚挺,还是说收益本身面临重压?

答案是喜忧参半:

ENA 产生了巨额成本,但几乎所有成本都循环用于补贴以保持 TVL,因此协议的实质“盈余”微乎其微。PENDLE 的基本面伴随价格一同恶化。伴随 TVL 狂跌至约 36 亿USD,目前的抛售并不是价格与价值的背离,而是市场对业务萎缩的理性反应。HYPE 是一台巨大的印钞机,年化收入超越 12 亿USD,且几乎全部用于代币回购——但它的价格已经反映了胜者预期,且现在正在通过降费来保持增长。大局来看:市场确实提供了更好的入场点,但“真实收益”的叙事需要仔细甄别。ENA 处于过度补贴状况,HYPE 正在削减抽成率 (Take|rates),而 PENDLE 正历程惨痛的用户流失。目前宣布这是“逢低买入任何真实收益代币”的时刻还为时过早。

“真实收益”框架:该衡量什么?

当你筛选“真实收益代币”时,比较容易过度简化并探寻:

“成本上涨 + 币价下跌 = 价值买入点。”

链上数据能让大家看得更深。对于每一个协议,大家问四个重点问题:

成本 (Fees): 用户还在付费吗,还是活动量已经见顶回落?协议收入 (Revenue): 这类成本中有多少比率真正归是协议?盈余与勉励 (Earnings vs. Incentives): 扣除代币勉励和补贴后还剩多少?估值 (Valuation): 大家按目前价格支付的是多少倍的收入/盈余?DefiLlama 很便捷地为每一个协议列出了 成本 / 协议收入 / 持币者收入 / 勉励手段。

基于此,大家将评估 Ethena (ENA)、Pendle (PENDLE) 和 Hyperliquid (HYPE)——目的不是找出“最健康”的一个,而是展示哪儿存在真实的价格|基本面背离,与哪儿的“收入”是被降费或勉励粉饰过的。

Ethena (ENA):高额成本,微薄盈利,紧急补贴

Ethena 的买卖价格约为 $0.28–0.29,市值 21 亿USD,其 73 亿USD的总锁仓价值 (TVL) 产生了高达约 3.65 亿USD的年化成本。然而,因为绝大部分成本都被循环用于勉励以保持高收益率,该协议的实质年化收入仅为约 60 万USD,留给持有者的净盈余几乎为零。买入这次下跌并不是基于目前收益/亏损 (P/L) 的价值投资,而是一种结构性押注,赌 Ethena 最后能在不致使用户群崩溃的状况下达成补贴的正常化。

成本和收入概况 Ethena 在ETH上的合并 美元e 合约现在持有约 73 亿USD的 TVL。 在 DefiLlama 的成本仪表板上,Ethena 看着像一台机器:

年化成本: ≈ 3.65 亿USD累计成本: ≈ 6.16 亿USD但重要的一行是看“协议收入”:

年化收入: 仅约 60 万USD30天收入: 约 4.9 万USD至于勉励手段?这就是差距的来源:大多数成本流事实上被循环进了用户收益和勉励中,相对于高昂的成本标题,留给 ENA 持有者的净收益极少。

Pendle (PENDLE):适当的抛售

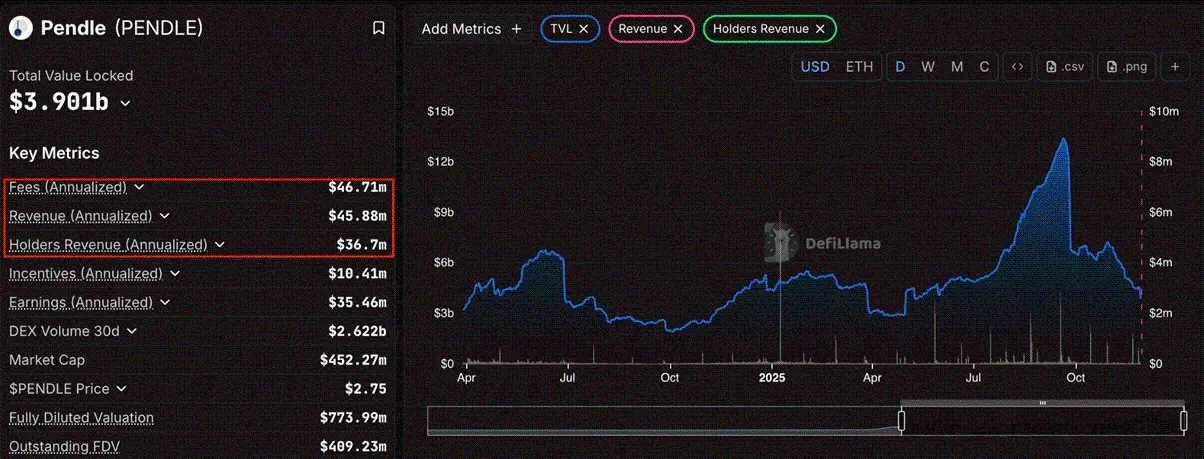

PENDLE 的买卖价格约为 2.7 USD,较其历史最高点 (ATH) 7.50 USD下跌了约 64%。其流通市值约为 4.5|4.6 亿USD,全稀释估值 (FDV) 约为 7.7 亿USD。

成本和收入概况 Pendle 的核心业务是代币化收益并允许用户买卖 PT/YT 对。依据 DefiLlama 今日数据:

年化成本: ≈ 4570 万USD年化协议收入: ≈ 4490 万USD年化持币者收入 (vePENDLE): ≈ 3590 万USD年化勉励: ≈ 1080 万USD虽然抽成率仍然强劲(成本几乎全部转化为收入),但绝对数值正在萎缩。

TVL 的崩塌 对于 Pendle 来讲,最重要的数据点是资产规模的迅速缩短。虽然此前的总 TVL 非常高,但近期的数据显示已大幅降低至 约 36 亿USD。

这是产生协议收益类成本的资本基础的大规模缩减。这并不是“价格下跌而业务增长”的背离,而是一种“趋同”:价格狂跌是由于 TVL 在狂跌。这是完全正常的市场行为。

陷阱:收益率周期性的兑现 Pendle 靠链上收益率货币化。大家目前看到了这种模式的下行周期。伴随 LSD/LRT 收益率压缩与稳定币套利收益变平,锁定收益并进行买卖的需要正在飞速萎缩。

TVL 的巨大降幅表明资本正在逃离收益买卖。鉴于收入是该 TVL 的函数,代币价格下跌 64% 是理性的。伴随业务指标 (TVL) 从高点跌去近三分之二,在目前环境下完全不主张做多 Pendle。市场已经正确地辨别出增长阶段暂时结束了。

Hyperliquid (HYPE):一个超 $10 亿USD营收的机器,现正削减费率

Hyperliquid 买卖价格约为 $35–36,市值约为 $90 亿–$100 亿USD,其庞大的引擎每年产生约 $12.1 亿USD的年化收入,且零勉励排放。然而,投资逻辑正从“纯现金流”转向“激进增长”,由于团队在新市场上将吃单者 (taker) 成本削减高达 90%,以抢占长尾市场的主导地位。因此,HYPE 的定价已是赢家估值(约为 8–10 倍市销率 P/S),将来的回报将取决于这类成本削减能否成功推进买卖量的大规模扩张。

Hyperliquid 现已成为链上指标中最大的永续合约买卖场合:

年化成本: ≈ $13.4 亿USD年化收入: ≈ $12.1 亿USD年化持有者收入: ≈ $12.0 亿USD年化勉励: $0(空投尚未确认)大家觉得:

收入是真实的,没明显的勉励排放侵蚀损益表,用户的主要焦点是用商品,而不是单纯为了农空投。几乎所有收入都被指定用于通过援助基金进行 HYPE 回购和销毁。依据 DefiLlama 目前的数据,对比其大约 $90 亿–$100 亿USD的市值,这大致是 8–10 倍的 P/S——对于一个迅速增长的交易平台来讲不算荒谬,但也绝不是处于被低估的“腰斩”状况。

新的增长范围

本周期的重点细微差别在于:Hyperliquid 不再只是“让收入暴涨然后回购”。它目前正积极采取行动:

通过 HIP|3 开放不需要许可的市场,市场部署者可推荐成本收入;与对于新的 HIP|3 市场,将吃单者成本削减高达 ~90%,以在长尾永续合约(股票、小众资产等)中引导买卖量。HIP|3 的公开帖子和买卖文件概述了这种“增长模式”的费率安排。总结:什么被错误定价了?

在查询事实后,大家得出了一些初步结论:

1. 光有“真实收益”是不够的 ENA 证明了成本 ≠ 盈余。该协议显示了数亿USD的年化成本,但在支付 TVL 本钱和用户收益后,留给代币持有者的几乎所剩无几。 HYPE 表明收入是内生的:当团队通过降费来争夺市场份额时,收入及其倍数会随决策而变,而不只随用户需要而变。任何止步于“成本上涨”的“抄底”筛选都会系统性地误判这类项目。

2. PENDLE 是“价值陷阱”,而非价值买入 数据显示基本面明显崩溃。

TVL 已崩塌至约 36 亿USD。收入伴随资产基础一同萎缩。代币下跌显著,但核心业务用量也在大幅降低。 这不是错误定价;这是重新定价。市场正确地对代币进行了折价,由于该协议正面临需要的紧急缩短。3. 即便是赢家也面临重压 关于择时非常重要的启示:

HYPE 降费以增长新市场ENA 保持极高的补贴水平以维持 美元e 的吸引力 这两个信号表明,即便是主导协议也感觉到了目前环境的重压。假如领头羊都在调整抽成率和勉励手段,而像 Pendle 如此的昔日宠儿正面临大规模资金外逃,那样大家可能并不处于一个可以闭眼买入任何有成本收入代币的时期。结语

是的,确实存在背离,但并不是都是看涨的。PENDLE 看着像是一个业务正在飞速缩短的项目,验证了看跌的价格行情走势。HYPE 和 ENA 的营收都还维持的很好——但它们我们的决策(降费、补贴)表明这个环境仍然脆弱。

下一篇:没有了

免责声明:

1.本文内容综合整理自互联网,观点仅代表作者本人,不代表本站立场。

2.资讯内容不构成投资建议,投资者应独立决策并自行承担风险。