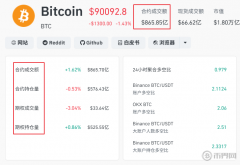

BTC流动性已被重塑应该关注市场什么新的指标?

截至本周初,BTCETF与上市公司合计持有约257万枚BTC,远超交易平台的209万枚。

这一数据标志着,BTC流通提供中价格敏锐的库存已从交易平台转移至机构体系,彻底重塑了市场的流动性特点与风险传导路径。

目前BTC流动资金形成3个新的“池子”,其运作逻辑也不同。

交易平台池反应最快,Coinbase等平台的200余万枚BTC可几分钟内完成买卖,是短期抛售重压的主要来源,但该池规模自2025年起持续萎缩。

ETF池持有约131万枚BTC(贝莱德IBIT占77.7万枚),其份额通过二级市场买卖,需经T+1/T+2结算等步骤,授权参与者赎回后才会流入现货市场,这种摩擦虽抑制日内波动,却可能积聚赎回潮风险。

企业池持有超100万枚BTC(占流通量5.1%),Strategy公司是主要持有者,这种资金受市值计价损失、债务到期等影响,粘性低于长期持有者但对资本环境更敏锐。

ETF的崛起还重构了衍生品市场。机构通过“买ETF卖期货”进行基差套利,推进CMEBTC期货未平仓合约扩大,基差已成为套利信号而非方向指标。

调查机构指出,十月中旬ETF大规模资金流出实为基差套利平仓,并不是机构撤离,这种机械性操作让资金流动解析更复杂。

同时,市场波动性已显著压缩,Glassnode数据显示BTC长期实质波动率从80%降至40%。

ETF日均数十亿USD买卖量吸引了合规资金,机构按计划平衡资金而非恐慌抛售,叠加做市商价差收窄,现货流动性增强。

但波动性压缩不代表风险消除,筹码向ETF、企业集中,单次大规模赎回或清算的冲击远大于散户买卖。

而新结构也隐藏新的风险,大多数企业通过发债配置比特币,若价格跌破本钱线且信贷收紧,可能引发被迫抛售;ETF虽无再筹资重压,但持续赎回仍会将BTC导回交易平台,只不过延迟而非消除抛售重压。

现在BTC最大持有者已从巨鲸变为上市公司与合规基金,抛售重压从散户对市场的反应,转变为机构的资本性冲击。

这种转变压缩了平时波动,却滋生了新的尾部风险,意味着BTC市场已进入机构主导的全新阶段,买卖逻辑需彻底更新,也需要大家重新关注一些数据。

下一篇:没有了