学习时报刊文:数字虚拟货币对国际金融体系的重构

最近,美国宣布大力支持数字货币与加密货币进步,并宣布将会构筑国家BTC策略储备。这一政策举措很大地激起了全球范围内对数字虚拟货币的讨论与想象空间。数字虚拟货币是一种以数字形式存在,基于密码学技术和分布式账本等技术,具备去中心化、可追溯、不可篡改等特征,可用于买卖和价值存储的新型货币形态,包含法定数字虚拟货币和虚拟数字虚拟货币等种类。它的飞速发展不只提供了新的货币形态与资产类别,而且可能对国际金融体系重构形成重大影响。

三种数字虚拟货币及其特征

现在全球范围内主要有三种数字虚拟货币,包含以BTC为代表的数字货币、以美元T和美元C为代表的稳定币和以数字货币(e|CNY)为代表的央行数字虚拟货币(CBDC)。这三种数字虚拟货币可谓各有特点。

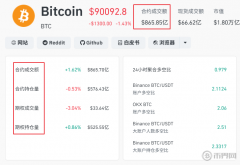

数字货币的价值不是由国家主权信用决定,更不是由与该货币挂钩的其他货币或金筹资产决定,而是由一套严密的计算机算法决定的。比如,BTC就是依据一套计算机算法决定的,需要由算力强大的高性能计算机通过“挖矿”来产生。BTC的总量是固定的,被算法设定为2100万枚。现在已经在市场上流通的BTC约为1980万枚,这意味着将来等待着被“挖矿”发现的BTC已经仅剩100万枚左右了。BTC的非常重要特质是去中心化,其产生没与任何国家信用挂钩。再加上其总量固定,这与黄金类似,可以克服任何央行的通货膨胀倾向,因此被觉得可以用来对冲国别货币风险。BTC的最大问题在于,其价格波动巨大。一枚BTC的价格峰值过去达10万USD以上,在2025年3月初降低至86000USD左右。

稳定币的价值是由其挂钩的其他货币或金筹资产决定的。现在市场上最火爆的稳定币是美元T与美元C,两者加起来占到全球稳定币市值的90%左右。顾名思义,美元T与美元C均是根据1比1的汇率盯住USD的,因此也被叫做USD稳定币。此外,也有盯住欧元、黄金、数字货币、一篮子产品的稳定币。要发行一单位稳定币,就需要要有固定数目的货币或金筹资产作为支撑。因此,与价格波动巨大的数字货币相比,稳定币的价格要平稳得多。

央行数字虚拟货币是指特定国家里央银行发行的数字虚拟货币,这种数字虚拟货币背后以一国主权信用作为支撑,且以1比1比率挂钩该国普通货币。央行数字虚拟货币的最大优势在于由一国央行发行,在其价值出现较大波动时可以遭到央行最后贷款人功能的支持,因此金融风险非常低。不过,央行数字虚拟货币的声誉受该国普通货币影响。假如该国普通货币汇率波动较大或购买力贬值较快,那样该国央行数字虚拟货币的吸引力自然较弱。

BTC对国际金融体系的影响

BTC虽然是数字虚拟货币的一种,但因为其具备如下两个特点,致使其并不可以真正履行货币的职能。一方面,BTC价格波动巨大,这就决定了BTC非常难作为其他产品的计价尺度与其他产品之间相互买卖的货币媒介;其次,因为BTC总量有限,这就决定了BTC很难作为一种货币去调节经济的运行。在正常状况下,伴随经济总量的上升,一国央行将会不断发行新的货币去满足有关要求,一国货币总量一般是不断增长的。

因此,BTC的性质并非一种真正的货币,而是一种风格奇特的金筹资产,这种资产本身是拥有投资价值的。BTC到底是一种风险资产还是一种避险资产,市场上存在着较大争议。从BTC本身价格波动巨大而言,它更像是一种风险资产。但从BTC的价格行情走势在较大程度上与USD汇率走势反有关来看,它又像是一种可以对冲USD汇率波动的避险资产。

稳定币对国际金融体系的影响

在三种数字虚拟货币中,真正可能对国际金融体系产生重大冲击的其实是稳定币。如前所述,因为稳定币与主权货币挂钩,其间接拥有了主权货币的性质。USD稳定币更是拥有了USD的有关特征,大体上汇率较为稳定,因此更容易被各方投资者所同意。

近年来,全球稳定币市值飞速发展,到2024年底已经接近1800亿USD。目前,稳定币正在以下几个范围“攻城略地”:第一,USD稳定币已经开始成为数字货币市场的买卖媒介。换言之,在BTC、ETH等数字货币与其他货币之间相互买卖时,买卖双方愈加倾向于用USD稳定币来进行支付。这就意味着在虚拟世界里,USD稳定币已经开始饰演USD的角色。第二,在去中心化金融体系(DeFi)中,一些机构已经开始用USD稳定币来提供流动性支持了。比如,当有关主体需要举借贷款时,可以直接向特定机构申请USD稳定币贷款。第三,在一些本国货币购买力与汇率波动非常大的进步中国家,居民与企业已经开始把USD稳定币作为一种靠谱的国际货币来储存财富,USD稳定币在一定量上甚至已经开始替代本国货币了。

USD稳定币既强化了传统货币流通域与虚拟世界货币流通域之间的联系,也填补了一些进步中国家家庭与企业对USD的需要缺口,因此这种数字虚拟货币非常可能将会强化国际金融体系中USD的国际货币地位。USD稳定币一旦将USD的国际信用与虚拟世界的应用场景愈加密切地联系起来,那样就可能很大地巩固USD霸权。

央行数字虚拟货币对国际金融体系的影响

央行数字虚拟货币其实就是虚拟世界中的主权货币,这种货币的声誉更强、风险更低,但归根结底取决于该国现实货币的竞争优势。当然,这种央行数字虚拟货币可以在何种层面被用,也是一个要紧问题。比如,人民币在全球范围内被公认是一种价值稳定的主权信用货币。不过,迄今为止,数字货币仅可以用于零售场景,即个人与企业之间的买卖,数字货币现在只能替代现金(M0)。受此限制,企业与企业之间、企业与金融机构之间、金融机构之间的买卖,现在还不适用于数字货币。这就意味着,目前抑制数字货币进步的主如果用场景的限制。而中国央行之所以在数字货币试验初期仅允许其替代现金(M0),是由于这是对目前商业银行体系冲击较小的策略。

应付方案

目前全球范围内数字虚拟货币有数字货币、稳定币与央行数字虚拟货币三种进步方向,各自有各自的优劣势、进步前景与应用方向。最好不要只押注一方,而是应该三管齐下,同时下注,以最大程度获得数字虚拟货币或数字资产进步的红利。

一方面,尽快把数字货币的替代范围由M0(现金)扩展至M1(现金加上活期存款)甚至M2(现金加上所有存款)。只有把数字货币的替代范围从M0升级为M1甚至M2,才能全方位拓展数字货币的应用场景,推进数字货币的国内外用,帮助人民币国际化。

其次,推进中国的稳定币建设。拓展网络平台数字代币的用法,将人民币的主权信用与中国平台的全球化应用场景更好地结合起来。只须设计和风险防控得当,拓展这类平台的数字代币用就能显著拓展人民币的国际货币地位,从而愈加从容地应付USD稳定币的挑战。

除此之外,在国际货币基金组织(IMF)层面可以鼓励对数字特别提款权(e|SDR)的试用与推广。特别提款权(SDR)是国际货币基金组织创设的一种超主权货币,盯住由USD、欧元、人民币、日元、英镑组成的货币篮,现在上述五种货币的网站权重分别为41.73%、30.93%、10.92%、8.33%与8.09%。SDR现在仅可以用于IMF与成员国之间,与成员国彼此之间的买卖。

多种数字虚拟货币百花齐放,自然要比USD独占数字虚拟货币进步赛道要好。e|SDR可以拓展超主权储备货币在数字范围与虚拟空间的用法,也能够帮助推进国际货币体系的多样化。

上一篇:数百个与Silk Road有关钱包集体苏醒 转出314万USDBTC

下一篇:没有了

免责声明:

1.本文内容综合整理自互联网,观点仅代表作者本人,不代表本站立场。

2.资讯内容不构成投资建议,投资者应独立决策并自行承担风险。