哪个导演了今天的狂跌?不是鲍威尔的离职信,而是植田和男的加息令

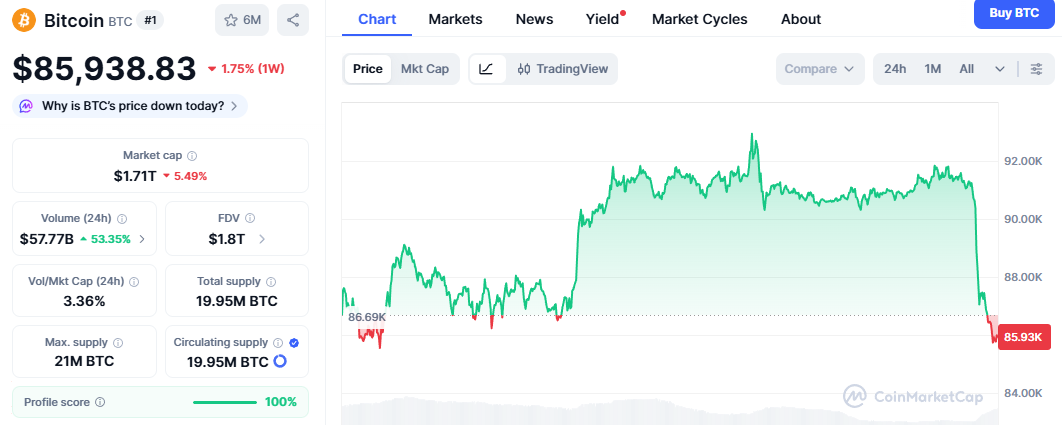

12 月 1 日,原本被寄予厚望的加密市场收官月,以一场惨烈的开门黑拉开了帷幕。

北京时间周日晚间,BTC从 90,000 USD上方毫无抵抗地跳水,一度触及 85,600 USD,单日跌幅超越 5%。山寨币市场更是血流成河,恐慌指数瞬间暴涨。

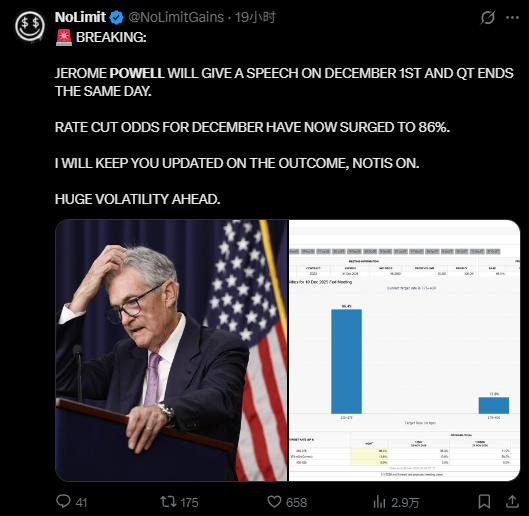

表面的导火索,是一则在社交媒体上疯狂传播的惊悚传说:美联储主席鲍威尔将在周一晚宣布离职。

但这只不过表象。

在这个信息茧房里,买卖员们被华盛顿的政治八卦吓破了胆,却忽略了真正致命的危险信号正从东京传来。这不止是一次谣言引发的情绪宣泄,更是一场教科书级别的全球宏观去杠杆。

真正的做空力量,来自于那个正在悄悄关上全球最大免费提款机大门的日本央行。

华盛顿的烟雾弹:脆弱市场的惊弓之鸟

第一,大家需要拆解这个致使市场崩盘的直接推手。

关于鲍威尔周一晚离职的消息,现在来看是一个典型的 FUD 谣言。鲍威尔的任期要到 2026 年才结束,且依据官方日程,他确将在本周二发表公开讲话。一个马上发表常规讲话的主席,突袭式离职的概率极低。

但问题在于,为何市场信了?

由于谣言的土壤是真实的。这个土壤就是特朗普 2.0 年代的央行政治博弈。

就在今晨,当选总统特朗普公开表示,他将非常快宣布下一任美联储主席的提名人选。而现在呼声最高的,正是白宫前经济顾问、著名的鸽派人物凯文·哈塞特。

这在华尔街引发了一种深层的焦虑:影子美联储主席的叙事正在成真。

市场担忧的不是鲍威尔主动离职,而是担忧他被政治重压架空或逼宫。假如哈塞特或者其他特朗普亲信被提前确立为继任者,那样鲍威尔在剩余任期内的政策话语权将大优惠扣。

这种权力真空的恐惧,叠加周末的低流动性,让一个拙劣的谣言变成了做空者的核武器。

东京的真炸弹:

17 年未见的超级缩短

假如说华盛顿的谣言是风动,那样东京的国债市场就是真正的幡动。

就在大家盯着twitter刷鲍威尔消息的时候,日本金融市场正在发生一场静悄悄的海啸:日本 10 年期国债收益率暴涨至 1.1% 附近,创下了自 2008 年以来的最高水平。

这不止是一个数字,这是一个年代的终结。

1. 通胀压不住了 周末公布的数据显示,东京 11 月核心 安装成本 同比上涨 2.8%,远超市场预期。这是日本央行最重视的先行指标。数据表明,日本的通胀已经从输入型转变为内生型,央行再也没理由保持宽松。

2. 鹰派的最后通牒 尽管还有像中村丰明如此的鸽派在呼吁小心,但市场已经听到了更响亮的鹰派声音。市场现在押注 12 月 18 日至 19 日日本央行加息的概率已经暴涨至 60% 以上。

这意味着,日本——这个全球唯一实行了数十年负利率和零利率的国家——正在被迫走向正常化。

深度解剖:日元套利买卖的终结

不少加密投资者不理解,为何远在东京的利率变动,能让BTC在一小时内狂跌 5000 USD?

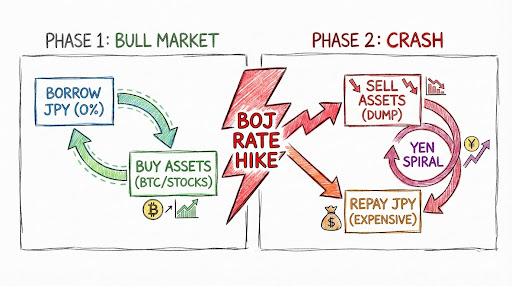

这涉及到全球金融市场的底层构造——日元套利买卖(Yen Carry Trade)。

为了讲了解这个逻辑,大家可以用币圈熟知的 DeFi 定义来做一个类比。

1. 日元是全球最大的稳定币借贷池 想象一下,有一个名为日本央行的 DeFi 协议。几十年来,它的借贷利率几乎都是 0%。 对于华尔街的对冲基金经理来讲,最佳方案就是最大化借贷。他们从这个协议里借出大量的日元,本钱几乎为零,然后将它卖出换成USD。

2. 全球资产的杠杆底座 拿着换来的USD,这类巨鲸冲向了高收益资产:

买美债,获得 5% 的无风险收益。买英伟达,享受 人工智能 泡沫的红利。买BTC,博取高波动性带来的高 Beta 收益。这就是过去两年全球牛市的发动机:借日本的实惠钱,买美国的风险资产。这是一个规模高达数万亿USD的杠杆结构,BTC只不过这个庞大资产组合中的一部分。

3. 目前的危机:协议提息了 目前,日本央行这个协议管理员忽然发出信号:通胀太高,借贷利率要从 0% 提到 0.25% 甚至更高。

这就触发了连锁反应:

本钱暴涨: 借钱的本钱变高了,原本稳赚的利差变小了。汇率风险: 由于大伙都急着买回日元还债,日元汇率开始升值。投资者借的时候汇率可能是 150,还的时候可能变成了 145,本金在汇率上就出现了亏损。强制平仓: 为了凑钱买日元还债,机构需要不计本钱地卖出手里的资产——美债、科技股,与流动性最好、24 小时买卖的BTC。这就是今天狂跌的本质:全球资金正在被迫去杠杆。BTC作为风险资产的金丝雀,一直第一个对流动性缩短做出反应。

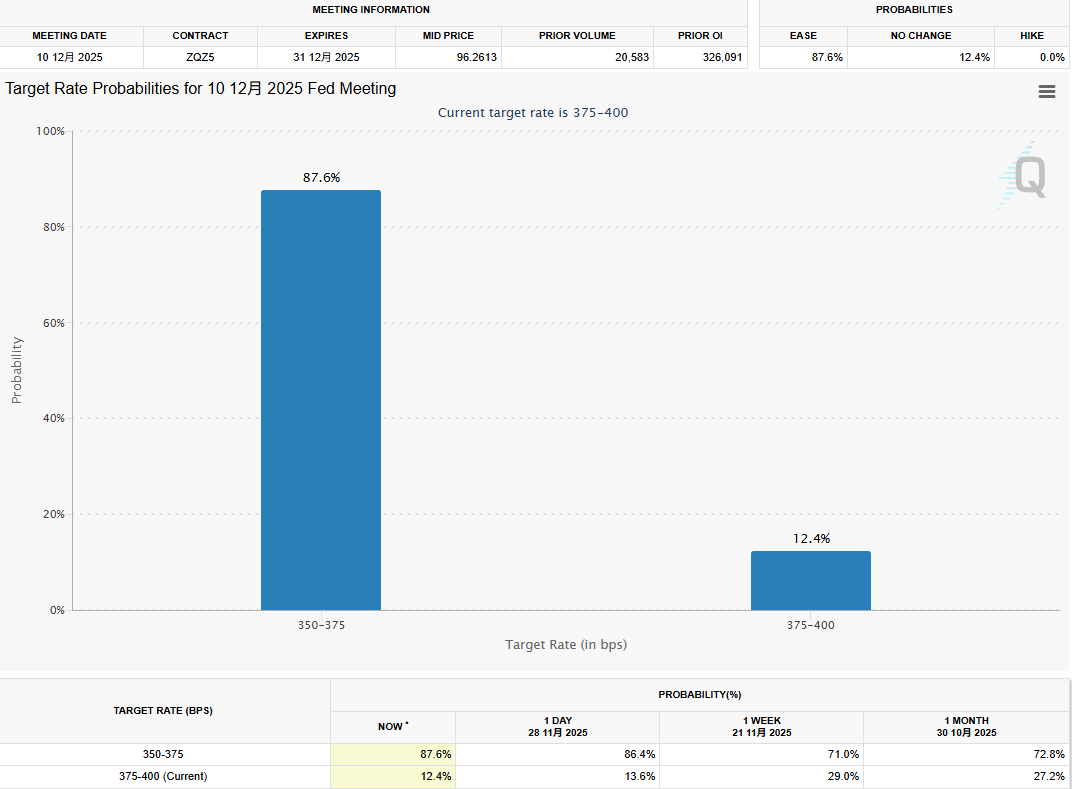

美联储降息能救命吗?87.6% 的乐观与现实的错位

面对日本的背刺,市场把最后的期望都寄托在了华尔街。

数据好像支持这种乐观。依据最新的 CME 美联储察看工具(FedWatch Tool),市场押注 12 月 10 日降息 25 个基点的概率已暴涨至 87.6%。华尔街几乎把所有些筹码都押在了“鲍威尔会降息救市”这张牌上,觉得这能对冲日本的紧缩。

但这种看法可能过于乐观,甚至可能是致命的误判。

1. 结构性力量大于周期性力量 美联储降息是周期性的调节,而日本加息是结构性的历史大逆转。 当日本养老金、寿险公司发现当地国债收益率已经接近 1.1% 时,他们会倾向于将资金从国外撤回日本。这种资金回流的力量是海啸级的,美联储降 25 个基点根本拦不住。

2. 利差双向收窄的绞杀 套利买卖的核心是美日利差。

假如美联储如期降息(87.6% 的概率),USD收益率降低。假如日本加息,日元本钱上升。结果是利差被双向挤压。这不只不可以挽救套利买卖,反而会加速平仓进程。由于无风险套利的空间正在迅速消失。

因此,就算美联储真的降息了,它也只能在短期内安抚情绪,却没办法改变日元资金回流这个长期的、结构性的抽水机。

结语:

12 月的宏观双杀

站在 12 月的起点,大家需要清醒地认识到,这个月不再是单纯的圣诞节行情,而是一场严酷的宏观重压测试。

大家面临着两场大考:

12 月 10 日: 美联储能否兑现那 87.6% 的降息预期,并在特朗普的政治阴影下维持独立?12 月 19 日: 日本央行会不会按下那个终结零利率年代的核按钮?今天的狂跌,只不过市场对这两场大考的一次预演。

对于加密投资者来讲,目前的方案不应该是赌鲍威尔是否会离职这种无聊的谣言,而是要死死盯住USD兑日元汇率和日本 10 年期国债收益率。

只须日元还在升值,只须日债收益率还在革新高,全球的去杠杆进程就没结束。在这个巨大的宏观绞肉机面前,任何 K 线技术剖析都看上去苍白无力。

别接飞刀。等东京的风停了,再看华盛顿的云。

下一篇:没有了